Dính bê bối 120 tấn thịt heo bệnh, Đồ hộp Hạ Long làm ăn thế nào?

Dính bê bối 120 tấn thịt heo bệnh, Đồ hộp Hạ Long làm ăn thế nào? -

Dính bê bối 120 tấn thịt heo bệnh, Đồ hộp Hạ Long làm ăn thế nào?

-

EVNGENCO3 đặt mục tiêu sản lượng tăng 15,9%, tập trung cho dự án nguồn điện mới

EVNGENCO3 đặt mục tiêu sản lượng tăng 15,9%, tập trung cho dự án nguồn điện mới -

Thép Việt Nam vẫn tiếp tục giao dịch dù không đáp ứng điều kiện đại chúng

Thép Việt Nam vẫn tiếp tục giao dịch dù không đáp ứng điều kiện đại chúng -

PV GAS D không đáp ứng điều kiện công ty đại chúng

PV GAS D không đáp ứng điều kiện công ty đại chúng -

Chủ tịch Nam Việt đăng ký thoái toàn bộ 900.000 cổ phiếu -

DIC Corp hoàn tất mua thêm để nâng sở hữu công ty con DIC Hospitality lên 99,36% vốn

Giá phân bón sẽ giảm do khách không muốn trả giá cao, lợi nhuận doanh nghiệp ngành này đã chạm đỉnh?

Duy Bắc

- 19/06/2022 07:44

Giá phân bón liên tục lập đỉnh giai đoạn 2020 và 2021 đã giúp các doanh nghiệp trong ngành hưởng lợi. Tuy nhiên, giá phân bón quá cao đã và đang triệt tiêu nhu cầu tiêu thụ.

TIN LIÊN QUAN

Khách hàng sử dụng phân bón khống chế nhu cầu đợi giá giảm nhiệt

Tại Đại hội cổ đông thường niên năm 2022 của Tập đoàn Công nghiệp Cao su Việt Nam – CTCP (mã GVR – sàn HoSE) diễn ra ngày 17/6, ông Phạm Văn Thành, thành viên HĐQT cho biết, Tập đoàn đang đối mặt với nhiều khó khăn như chi phí phân bón tăng gấp đôi, giá điện, logistics đều tăng cao.

Đối với phân bón, Tập đoàn sẽ cố gắng khống chế, giảm lượng phân bón trong đợt 1, nếu giá phân bón giảm thì tiếp tục mới bón bổ sung đúng số lượng theo quy trình.

Được biết, Tập đoàn Công nghiệp Cao su Việt Nam là tập đoàn sở hữu quỹ đất cao su lớn nhất cả nước, đơn vị này sở hữu trên 400.000 ha đất cao su. Trong đó, riêng thị trường nước ngoài (Lào và Campuchia) lên tới 115.000 ha.

Tập đoàn Công nghiệp Cao su Việt Nam cũng là một trong số những khách hàng sử dụng phân bón lớn trong cả nước.

Có thể thấy, Tập đoàn Công nghiệp Cao su Việt Nam chỉ là một trong số nhiều người sử dụng phân bón, khi giá phân bón tăng quá cao sẽ triệt tiêu nhu cầu và trì hoãn kế hoạch trồng trọt, đặc biệt đối với các loại cây ngắn hạn khi mà tốc độ tăng giá bán không đủ bù đắp tốc độ tăng chi phí dẫn tới việc trồng trọt thua lỗ, người nông dân phải trì hoãn kế hoạch trồng trọt hoặc giảm diện tích gieo trồng.

Thực tế, không chỉ có Việt Nam có hiện tượng nói trên. Trên thế giới, theo các chuyên gia kinh tế của Bloomberg cho biết: “Giá phân bón giảm do một phần người dân ở khu vực Đông Nam Á không muốn trả mức giá cao kỷ lục, giá cao nên đã triệt tiêu nhu cầu tiêu thụ phân bón. Thêm nữa, trên thế giới mặc dù giá nông sản có tăng nhưng không tăng mạnh bằng giá phân bón đầu vào, điều này cũng triệt tiêu nhu cầu tiêu thụ của người nông dân trên thế giới”.

Thêm nữa, theo dữ liệu thống kê của Trading Economics, giá Urea bắt đầu đảo chiều từ 18/4 tới 17/6/2022, tức giảm 40% từ 1.050 về 630 USD/tấn. Tuy nhiên, nếu tính từ đầu năm tới nay, giá Urea giảm hơn 27% từ 863,5 USD/tấn về 630 USD/tấn.

|

| Diễn biến giá Urea và Urea Ammonium Nitrate bắt đầu giảm mạnh (Nguồn: Trading Economics). |

Tương tự như vậy, từ 14/3 đến 17/6/2022, giá Urea Ammonium Nitrate giảm 28,8% từ 860 về 612,5 EUR/tấn và tiếp tục xu hướng giảm.

Thực tế, mặc dù giá Urea và Urea Ammonium Nitrate đã bắt đầu giảm, nhưng còn tiếp tục duy trì ở mức cao kỷ lục nhiều năm, điều này sẽ tiếp tục là thách thức với ngành nông nghiệp.

Theo SSI Research cập nhập về Tổng công ty cổ phần Phân bón và Hóa chất Dầu khí (Đạm Phú Mỹ, mã DPM), SSI Research ước tính, lợi nhuận của Đạm Phú Mỹ sẽ đi theo xu hướng giá Urea, tức giá trị tuyệt đối lợi nhuận ròng của Đạm Phú Mỹ có thể đạt đỉnh trong quý I/2022, sau đó sẽ giảm dần trong các quý tiếp theo.

Trong đó, SSI Research ước tính, giá Urea vẫn có thể tiếp tục giảm dần từ mức đỉnh, giá bán bình quân năm 2022 là 15.000 đồng/kg, thấp hơn mức giá đang bán khoảng 16.500 đồng/kg. Bước sang năm 2023, SSI Research kỳ vọng giá dầu/khí và giá than có thể giảm từ mức nền giá cao trong năm 2022, Nga và Trung Quốc sẽ xuất khẩu Urea nhiều hơn so với năm 2022.

Do đó, ước tính lợi nhuận của Đạm Phú Mỹ sẽ giảm trong năm 2023.

Chuỗi giá trị ngành phân bón chịu ảnh hưởng bởi giá Urea

Được biết, do than có chi phí sản xuất luôn ở mức cao, công nghệ khai thác còn kém nên phân Urea chủ yếu được sản xuất từ khí thiên nhiên.

Hiện tại, PV GAS (mã GAS) đại diện cho Tập đoàn Dầu khí Việt Nam ký kết hợp đồng cung cấp khí thiên nhiên cho Đạm Phú Mỹ và Đạm Cà Mau (mã DCM). Tuy nhiên, hợp đồng giá khí được quy định theo công thức neo theo giá dầu FO trên thị trường thế giới và kèm theo chi phí vận chuyển khí, giá khí thế giới tiếp tục chịu tác động từ chiến dịch quân sự đặc biệt của Nga và Ukraine, vì vậy nhóm công ty sản xuất Urea đang chịu áp lực giá khí đầu vào tăng.

Đối với phân NPK, có ba phương pháp sản xuất chính: đào trộn thô, phối trộn tạo hạt và hóa học.

Hai phương pháp đầu dùng nguyên liệu chính là phân đơn, bao gồm phân Urea (N), phân lân (P), phân DAP...

Còn phương pháp hóa học là công nghệ tiên tiến nhất hiện nay sử dụng các chất hóa học như NH3, H3PO4…. Như vậy, sự biến động giá thành sản phẩm phân đơn trong nước và nhập khẩu là nguyên nhân chính ảnh hưởng đến các doanh nghiệp sản xuất NPK như là Phân bón Bình Điền (mã BFC) và CTCP Supe Phốt phát và Hóa chất Lâm Thao (mã LAS).

Có thể thấy, cả doanh nghiệp sản xuất Urea và phân hỗn hợp (NPK) đều chịu tác động mạnh bởi diễn biến giá đầu vào và nhu cầu tiêu thụ của thế giới.

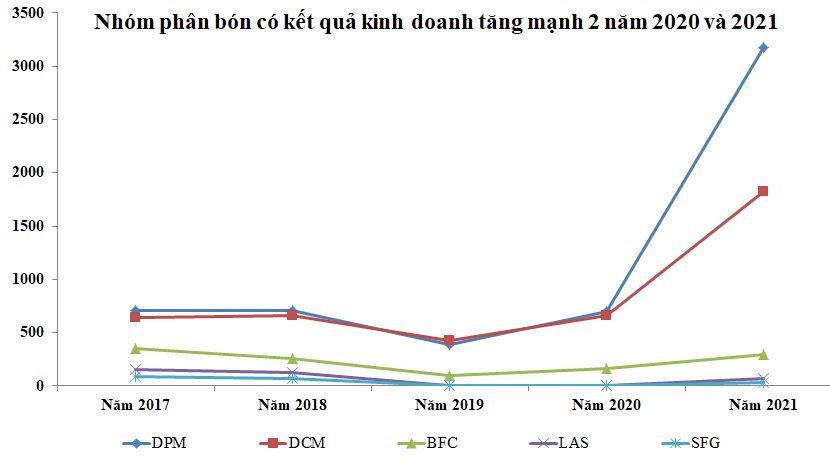

Nhóm phân bón có 2 năm khởi sắc nhờ giá bán tăng cao

Thống kê 5 cổ phiếu nhóm phân bón niêm yết gồm DPM, DCM, BFC, LAS và SFG (CTCP Phân bón Miền Nam), bức tranh lợi nhuận nhóm phân bón chỉ khởi sắc trong 2 năm trở lại đây.

|

| Nhóm phân bón có kết quả kinh doanh tăng mạnh 2 năm 2020 và 2021 (Đơn vị: Tỷ VNĐ). |

Cụ thể, năm 2018, lợi nhuận nhóm phân bón giảm trung bình 14,1%; năm 2019 giảm trung bình 67,3%; năm 2020 tăng trung bình 110,5%; và năm 2021 tiếp tục tăng trung bình 495,5%. Thêm nữa, trung bình lợi nhuận quý I/2022 của nhóm phân bón tiếp tục tăng 15,4 lần.

Trong đó, quý I/2022, riêng nhóm Đạm Phú Mỹ và Đạm Cà Mau giữ được tốc độ tăng trưởng ấn tượng lần lượt bằng 11,9 lần và 10 lần so với cùng kỳ, tốc độ tăng trưởng cao hơn mức tăng trưởng năm 2021 lần lượt là 351,9% và 175,8%.

Tuy nhiên, nhóm phân hỗn hợp (Phân bón Bình Điền và Supe Phốt phát Lâm Thao) lại có dấu hiệu bắt đầu tăng trưởng chậm trở lại.

Cụ thể, tại Phân bón Bình Điền, năm 2021 lợi nhuận tăng 78,9% lên 297 tỷ đồng và quý I/2022, lợi nhuận chỉ còn tăng 26,5% lên 86,3 tỷ đồng. Tại Supe Phốt phát Lâm Thao, năm 2021, lợi nhuận tăng 737,5% lên 67 tỷ đồng và quý I/2022, lợi nhuận chỉ còn tăng trưởng 26,6% lên 30,7 tỷ đồng.

Có thể thấy, với việc giá Urea đang và có khả năng tiếp tục giảm, điều này đang là chỉ báo sớm đối với nhóm doanh nghiệp phân bón có thể đã qua giai đoạn tăng trưởng mạnh, bắt đầu bước vào giai đoạn tăng trưởng chậm trở lại.

Trước đó không lâu, nhóm cổ phiếu thép hưởng lợi từ giá thép tăng cao nhưng từ 11/11/2021 đến 14/6/2022, giá thép thế giới đã giảm 21,3% từ 5.922 về 4.660 CNY/tấn. Mặc dù giá thép vẫn cao hơn 10,3% so với đầu năm 2021, nhưng giới đầu tư đã lo ngại việc nhóm cổ phiếu thép bước vào chu kỳ tăng trưởng chậm lại, phải trích lập dự phòng tồn kho khi giá thép giảm, điều này đã thúc đẩy động thái bán mạnh nhóm cổ phiếu thép mặc dù báo cáo tình hình kinh doanh vẫn đang tương đối khả quan.

Có thể thấy, sau khi nhóm cổ phiếu thép lên đỉnh nhờ kết quả kinh doanh khả quan, nhóm cổ phiếu này cũng nhanh chóng quay đầu giảm điểm mạnh và chưa có dấu hiệu tạo đáy.

Một số nhà đầu tư đang đặt kịch bản thận trọng khi dấu hiệu hưởng lợi từ giá bán sản phẩm của nhóm số doanh nghiệp phân bón đang có dấu hiệu đảo chiều. Điều này có thể là dấu hiệu cảnh báo lợi nhuận của nhóm doanh nghiệp nêu trên có thể chạm đỉnh và bước vào giai đoạn tăng trưởng chậm trở lại.

Giá phân bón tăng cao, doanh nghiệp tận dụng thời cơ xuất khẩu

Giá phân bón xuất khẩu quý I/2022 đã tăng hơn 230 USD/tấn so với giá xuất khẩu trung bình cả năm 2021, nhiều doanh nghiệp đã tận dụng thời cơ này...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Chủ tịch Nam Việt đăng ký thoái toàn bộ 900.000 cổ phiếu -

DIC Corp hoàn tất mua thêm để nâng sở hữu công ty con DIC Hospitality lên 99,36% vốn -

Thực phẩm Sao Ta ước tính doanh thu năm 2025 đạt 300,53 triệu USD -

Thép Nam Kim tạm dừng kế hoạch phát hành tối đa 4,5 triệu cổ phiếu ESOP -

Thiên Long công bố kết quả kinh doanh 11 tháng: Doanh thu tăng gần 10%, củng cố đà phục hồi -

Xây dựng và Giao thông Bình Dương sẽ chào bán 35 triệu cổ phiếu năm 2026 -

Đại gia Ngô Thu Thuý sắp đưa hơn 56,47 triệu cổ phiếu Âu Lạc lên UPCoM

-

VNDIRECT công bố Bản thông báo phát hành chứng quyền có bảo đảm

VNDIRECT công bố Bản thông báo phát hành chứng quyền có bảo đảm -

VietCredit cập nhật địa chỉ Chi nhánh Thành phố Hồ Chí Minh

VietCredit cập nhật địa chỉ Chi nhánh Thành phố Hồ Chí Minh -

Gỡ hai điểm nghẽn lớn để khoa học công nghệ thành động lực tăng trưởng

Gỡ hai điểm nghẽn lớn để khoa học công nghệ thành động lực tăng trưởng -

DXMD Vietnam chính thức ghi danh vào Top 10 Thương hiệu Quốc gia ngành bất động sản Việt Nam 2026

DXMD Vietnam chính thức ghi danh vào Top 10 Thương hiệu Quốc gia ngành bất động sản Việt Nam 2026 -

VREBD 2026: AHS Property góp mặt trong Top 10 Sàn giao dịch Bất động sản xuất sắc Việt Nam

VREBD 2026: AHS Property góp mặt trong Top 10 Sàn giao dịch Bất động sản xuất sắc Việt Nam -

PVFCCo - Phú Mỹ và tỉnh Đắk Lắk ký biên bản ghi nhớ hợp tác, thúc đẩy đầu tư trung tâm đổi mới sáng tạo nông nghiệp công nghệ cao

PVFCCo - Phú Mỹ và tỉnh Đắk Lắk ký biên bản ghi nhớ hợp tác, thúc đẩy đầu tư trung tâm đổi mới sáng tạo nông nghiệp công nghệ cao