Bamboo Capital và BCG Land bị huỷ tư cách công ty đại chúng

Bamboo Capital và BCG Land bị huỷ tư cách công ty đại chúng -

Bamboo Capital và BCG Land bị huỷ tư cách công ty đại chúng

-

Giao dịch hợp đồng tương lai VN30 và VN100 tăng mạnh trong tháng 7

Giao dịch hợp đồng tương lai VN30 và VN100 tăng mạnh trong tháng 7 -

Giá vàng hôm nay (8/8): Giá tăng vọt, chuyên gia cảnh báo tâm lý chốt lời

Giá vàng hôm nay (8/8): Giá tăng vọt, chuyên gia cảnh báo tâm lý chốt lời -

Khi ESG dần định hình lại giá trị tài sản

Khi ESG dần định hình lại giá trị tài sản -

Chứng khoán phiên 7/8: Cổ phiếu vốn nhà nước thăng hoa -

Điện Máy Xanh chào sàn HoSE: Giải mã 5 trụ cột tạo dòng tiền bền vững cho cổ đông

Lo ngân hàng mua trái phiếu để đảo nợ, rót vốn sân sau

Hà Tâm

- 13/09/2021 09:22

Lo lắng về các biến tướng xung quanh hoạt động mua bán trái phiếu doanh nghiệp của các ngân hàng thương mại có lẽ là lý do chính khiến NHNN đang dự định siết chặt hoạt động này.

TIN LIÊN QUAN

|

| Đầu tư trái phiếu doanh nghiệp thời gian qua đã mang lại lợi nhuận tốt cho các nhà băng. |

Có hay không chuyện ngân hàng mua trái phiếu để đảo nợ, lách tín dụng?

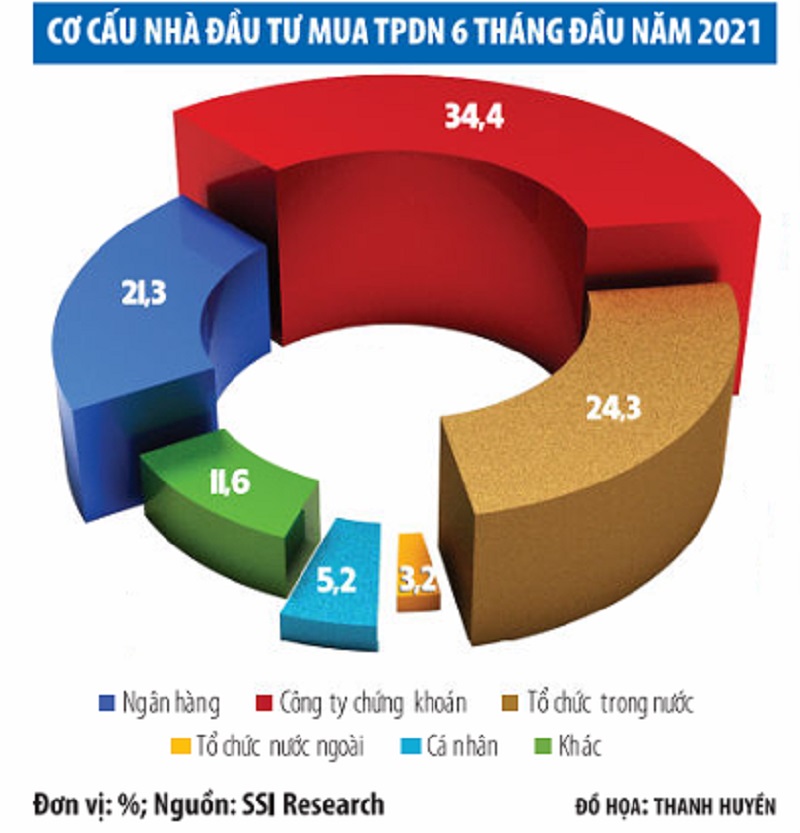

Thống kê của các công ty chứng khoán cho thấy, 7 tháng đầu năm nay, ngân hàng và các công ty chứng khoán là bên mua lớn nhất của thị trường trái phiếu doanh nghiệp. Theo dữ liệu từ FiinGroup, hơn 70% trái phiếu doanh nghiệp hiện nay do các ngân hàng nắm giữ (trực tiếp hoặc gián tiếp qua các công ty chứng khoán). Rõ ràng, ngân hàng chính là “tay chơi” lớn nhất trên thị trường TPDN. Đầu tư trái phiếu doanh nghiệp thời gian qua đã mang lại lợi nhuận khủng cho các nhà băng, nhất là Techcombank, MB, SHB, TPBank…

Thế nhưng, hoạt động mua trái phiếu doanh nghiệp của các ngân hàng tới đây có thể bị siết lại với hàng loạt quy định cấm trong Dự thảo sửa đổi Thông tư 22/2016/TT-NHNN. Theo đó, tổ chức tín dụng không được mua trái phiếu doanh nghiệp phát hành trong đó có mục đích để cơ cấu lại các khoản nợ của chính doanh nghiệp phát hành; không được mua trái phiếu doanh nghiệp phát hành trong đó có mục đích để góp vốn, mua cổ phần tại doanh nghiệp khác.

Bên cạnh đó, trong vòng 12 tháng sau khi bán trái phiếu doanh nghiệp, tổ chức tín dụng không được mua trái phiếu doanh nghiệp mà tổ chức tín dụng đã bán hoặc trái phiếu doanh nghiệp được phát hành cùng lô, cùng đợt phát hành với trái phiếu doanh nghiệp mà tổ chức tín dụng đã bán; chỉ được mua trái phiếu doanh nghiệp khi có tỷ lệ nợ xấu dưới 3%; không được bán trái phiếu doanh nghiệp cho công ty con của chính tổ chức tín dụng đó…

Việc ngân hàng rầm rộ mua trái phiếu doanh nghiệp gây khá nhiều tranh cãi. Một số chuyên gia cho rằng, ngân hàng mua trái phiếu doanh nghiệp không chỉ để đầu tư, mà là để đảo nợ cho các công ty sân sau hoặc “lách” hạn mức tín dụng với một số doanh nghiệp thân hữu.

Theo TS. Nguyễn Trí Hiếu, chuyên gia ngân hàng, việc ngân hàng ào ạt mua trái phiếu doanh nghiệp thời gian qua không loại trừ mục đích đảo nợ, cơ cấu lại nợ cho doanh nghiệp.

“Doanh nghiệp kinh doanh bất động sản khó khăn sẽ phát hành trái phiếu, ngân hàng mua lại và doanh nghiệp dùng số tiền bán trái phiếu thu về để trả nợ ngân hàng. Nói cách khác, đây là một cách ngân hàng và doanh nghiệp bắt tay nhau dùng trái phiếu doanh nghiệp để đảo nợ”, TS. Nguyễn Trí Hiếu nhận định.

Thừa nhận cái khó của cơ quan quản lý, song ông Nguyễn Quốc Hùng, Tổng thư ký Hiệp hội Ngân hàng cho rằng, để thuyết phục, trước khi siết hoạt động mua trái phiếu doanh nghiệp của các ngân hàng thương mại, NHNN phải thanh, kiểm tra, chỉ rõ được việc có hay không hiện tượng lợi ích nhóm của ngân hàng khi mua trái phiếu doanh nghiệp, có hay không chuyện lợi dụng mua trái phiếu doanh nghiệp để “lách” tín dụng hoặc đảo nợ, rót vốn cho công ty sân sau, tỷ lệ nợ xấu của trái phiếu doanh nghiệp ra sao…

Lãnh đạo nhiều ngân hàng thương mại cũng cho rằng, Ngân hàng Nhà nước không nên vì những hiện tượng biến tướng ở một vài ngân hàng mà gây khó khăn cho cả thị trường. Trên thực tế, thời gian qua, quy trình mua trái phiếu doanh nghiệp được các ngân hàng thẩm định rất chặt chẽ, hầu hết tổ chức tín dụng chỉ mua, bán các trái phiếu doanh nghiệp có chất lượng tốt. Nếu đưa ra các biện pháp cấm cản phi thị trường, hiện tượng lách luật dễ xảy ra.

|

Nên siết bằng các tỷ lệ an toàn

Theo ông Nguyễn Quốc Hùng, mua bán giấy tờ có giá (trong đó có trái phiếu doanh nghiệp) là sản phẩm phái sinh cần được mở rộng, tạo điều kiện phát triển, giúp các ngân hàng thương mại đa dạng hóa sản phẩm dịch vụ. Đây là nghiệp vụ đã được luật cho phép, việc đưa các quy định cấm quá khắt khe là không nên.

NHNN hướng tới mục tiêu kiểm soát chặt chẽ hoạt động của ngân hàng.

NHNN hướng tới mục tiêu kiểm soát chặt chẽ hoạt động của ngân hàng.

- Ông Phạm Chí Quang, Phó vụ trưởng Vụ Chính sách tiền tệ (Ngân hàng Nhà nước)

Lãnh đạo nhiều ngân hàng thương mại cho rằng, chính sách cần quản trị, chứ không nên cai trị. Muốn quản trị, phải tách riêng từng loại trái phiếu doanh nghiệp: trái phiếu có tài sản đảm bảo và không có tài sản đảm bảo, có bảo lãnh và không có bảo lãnh của ngân hàng thương mại hoặc bên thứ ba… Sau khi xác định mức độ rủi ro từng loại trái phiếu doanh nghiệp, sẽ đưa ra mức khống chế tỷ lệ đầu tư chung vào trái phiếu doanh nghiệp của mỗi ngân hàng, khống chế tỷ lệ nợ xấu, yêu cầu tỷ lệ dự phòng rủi ro ở mức phù hợp…

Theo ông Hùng, để tránh các ngân hàng “làm bậy”, Ngân hàng Nhà nước chỉ nên đưa ra khung pháp lý định hướng, chứ không nên làm thay các tổ chức tín dụng. “Vốn của họ, hãy trao cho họ quyền và để họ tự chịu trách nhiệm, nếu họ làm sai thì phải thanh tra, xử lý. Chính sách không thể làm thay, làm hộ tổ chức tín dụng và cũng không thể cấm họ làm những nghiệp vụ mà pháp luật cho phép”, ông Hùng kiến nghị.

Đi vào quy định mà Dự thảo Thông tư đưa ra, nhiều ý kiến cho rằng, có nhiều điểm bất hợp lý. Ví dụ, Dự thảo Thông tư quy định, tổ chức tín dụng không được mua trái phiếu doanh nghiệp phát hành trong đó có mục đích để góp vốn, mua cổ phần tại doanh nghiệp khác hoặc để tăng quy mô vốn hoạt động.

Các ngân hàng thương mại cho rằng, pháp luật hiện hành không cấm doanh nghiệp phát hành trái phiếu doanh nghiệp để mua cổ phần, vốn góp hay tăng vốn (đây là nghiệp vụ phổ biến của doanh nghiệp bất động sản). Điều này cũng không phải là yếu tố ảnh hưởng tới chất lượng tín dụng của ngân hàng thương mại.

Trên thực tế, các quy định hiện hành đã yêu cầu ngân hàng thương mại khi đầu tư trái phiếu doanh nghiệp phải đảm bảo các yếu tố: tỷ lệ an toàn vốn tối thiểu (CAR); giới hạn cấp tín dụng các đối tượng; giới hạn cấp tín dụng một khách hàng, một khách hàng và người có liên quan; tỷ lệ tăng trưởng tín dụng… Vì vậy, việc siết cả mục đích phát hành trái phiếu của doanh nghiệp phát hành là quá khắt khe và không hợp lý.

Việc Dự thảo Thông tư quy định “tổ chức tín dụng trong vòng 12 tháng sau khi bán trái phiếu doanh nghiệp thì không được mua trái phiếu doanh nghiệp mà tổ chức tín dụng đã bán hoặc trái phiếu doanh nghiệp được phát hành cùng lô, cùng đợt phát hành với trái phiếu doanh nghiệp mà tổ chức tín dụng đã bán” cũng gây ra nhiều phản ứng từ tổ chức tín dụng.

Ngân hàng khi mua trái phiếu doanh nghiệp kỳ hạn dưới 12 tháng đều tính vào tăng trưởng tín dụng, khi bán trái phiếu doanh nghiệp, tổ chức tín dụng đều trích lập dự phòng theo đúng quy định trong trường hợp trái phiếu doanh nghiệp giảm giá, việc mua bán là giao dịch thực chất. Một khi đã đảm bảo an toàn, việc cấm tổ chức tín dụng mua tiếp trái phiếu của doanh nghiệp đó là vô lý, làm mất cơ hội kinh doanh của ngân hàng, cũng như làm hạn chế khả năng tiếp cận vốn của doanh nghiệp.

Ông Nguyễn Viết Mạnh, thành viên HĐTV Ngân hàng Agribank cho rằng, thị trường trái phiếu doanh nghiệp ở giai đoạn manh nha còn rất nhiều bất cập, tác dụng có nhưng bị lợi dụng cũng có. Trái phiếu doanh nghiệp cũng là một loại tín dụng, nhưng dòng tiền khi qua kênh trái phiếu doanh nghiệp khó quản lý hơn tín dụng, chưa kể, trái phiếu doanh nghiệp cũng rất nhiều loại, thị trường sơ cấp và thị trường thứ cấp là khác nhau. Vì vậy, Ngân hàng Nhà nước cần phân loại để quản lý cho phù hợp, nếu quản trái phiếu doanh nghiệp như quản lý tín dụng thì ngân hàng sẽ rất khó thực hiện.

Phát hành trái phiếu doanh nghiệp vọt tăng trong quý II, rủi ro bắt đầu hiện hữu

Trong quý II/2021, lượng trái phiếu doanh nghiệp được phát hành cao gấp 3,7 lần so với quý II/2021, thị trường tiếp tục sôi động song rủi ro cũng...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Chứng khoán phiên 7/8: Cổ phiếu vốn nhà nước thăng hoa -

Điện Máy Xanh chào sàn HoSE: Giải mã 5 trụ cột tạo dòng tiền bền vững cho cổ đông -

Giao dịch tự doanh cổ phiếu giảm mạnh trên HNX và UPCoM -

CUBHCM thúc đẩy chiến lược số hóa lấy khách hàng làm trung tâm -

Nới trần tiền gửi Kho bạc chỉ là giải pháp tạm thời, cả ba điều kiện để giảm lãi suất đều chưa xuất hiện -

Giá vàng hôm nay: Giảm nhẹ, sức mua trầm lắng, thu hẹp khoảng cách với giá thế giới -

Toàn cảnh ngân hàng quý II/2026: LDR hạ về 102,4% nhưng chất lượng tài sản xấu đi, cho vay mua nhà chững lại

-

1  Đề xuất nghiên cứu hình thành 28 khu TOD trên tuyến đường sắt TP.HCM - Cần Thơ

Đề xuất nghiên cứu hình thành 28 khu TOD trên tuyến đường sắt TP.HCM - Cần Thơ -

2  Nền kinh tế tiếp tục duy trì xu hướng tích cực

Nền kinh tế tiếp tục duy trì xu hướng tích cực -

3  Nước rút khởi công cao tốc Bắc Kạn - Cao Bằng vốn 29.300 tỷ đồng vào tháng 12/2026

Nước rút khởi công cao tốc Bắc Kạn - Cao Bằng vốn 29.300 tỷ đồng vào tháng 12/2026 -

4  Đề xuất tiếp tục nới trần tiền gửi Kho bạc Nhà nước để tạo thêm thanh khoản cho ngân hàng

Đề xuất tiếp tục nới trần tiền gửi Kho bạc Nhà nước để tạo thêm thanh khoản cho ngân hàng

-

Công ty Cổ phần Đầu tư Quốc tế Hoàng Anh Gia Lai thông báo chào bán 18.800.000 cổ phiếu lần đầu ra công chúng (Kỳ 3)

Công ty Cổ phần Đầu tư Quốc tế Hoàng Anh Gia Lai thông báo chào bán 18.800.000 cổ phiếu lần đầu ra công chúng (Kỳ 3) -

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 2)

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 2) -

SeABank thông báo mời thầu

SeABank thông báo mời thầu -

Moonfolks đặt cược vào cuộc chơi lớn hơn “giá rẻ, gia công” ở Việt Nam

Moonfolks đặt cược vào cuộc chơi lớn hơn “giá rẻ, gia công” ở Việt Nam -

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 1)

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 1) -

Dai-ichi Life Việt Nam tiếp tục khẳng định vị thế Top 3 Công ty Bảo hiểm Nhân thọ uy tín 2026

Dai-ichi Life Việt Nam tiếp tục khẳng định vị thế Top 3 Công ty Bảo hiểm Nhân thọ uy tín 2026