Thấu hiểu người tiêu dùng: Bí quyết tạo nên kỳ tích lịch sử của thương hiệu sữa Việt

Thấu hiểu người tiêu dùng: Bí quyết tạo nên kỳ tích lịch sử của thương hiệu sữa Việt -

Thấu hiểu người tiêu dùng: Bí quyết tạo nên kỳ tích lịch sử của thương hiệu sữa Việt

-

GP. Invest có tân Tổng giám đốc sau 2 thập kỷ

GP. Invest có tân Tổng giám đốc sau 2 thập kỷ -

12 loại hàng hóa nhập khẩu phải làm thủ tục hải quan tại cửa khẩu nhập

12 loại hàng hóa nhập khẩu phải làm thủ tục hải quan tại cửa khẩu nhập -

AB InBev duy trì chất lượng thượng hạng từ nông nghiệp bền vững

AB InBev duy trì chất lượng thượng hạng từ nông nghiệp bền vững -

Từ 1/7/2026, quy định mới về quản lý kinh doanh đa cấp có hiệu lực -

Hợp tác đầu tư và thương mại Việt Nam - Nhật Bản còn dư địa lớn

Mạo hiểm khi vay tiền đi mua doanh nghiệp

Anh Hoa

- 07/08/2013 06:55

Bản chất thương vụ M&A là một khoản đầu tư, luôn có những rủi ro nhất định. Đặc biệt, khi sử dụng đồng vốn đi vay với lãi suất cao để M&A thì khoản đầu tư này càng trở nên mạo hiểm.

TIN LIÊN QUAN

on local server. Be sure to CHMOD your directory to 777. "Mạo hiểm khi vay tiền đi mua doanh nghiệp")

Tại Việt Nam, xu hướng này đang ngày càng thể hiện rõ. Song bản chất thương vụ M&A là một khoản đầu tư và bất kỳ một khoản đầu tư nào cũng có rủi ro nhất định.

| ||

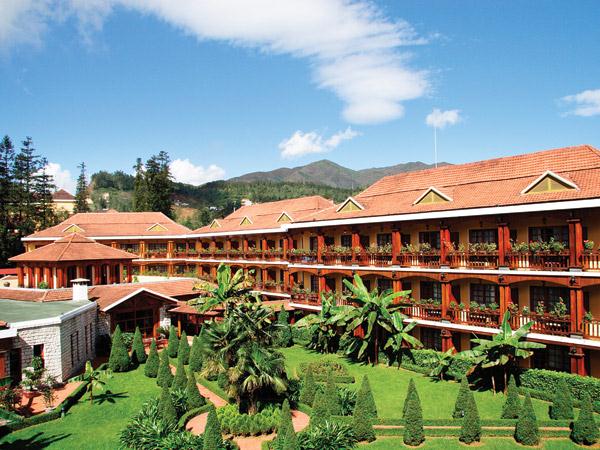

| Mục đích của Thiên Minh trong thương vụ mua lại chuỗi khách sạn Victoria là hướng tới tăng trưởng doanh thu 25% trong giai đoạn mới |

Cách huy động vốn khôn ngoan

Năm 2011, Thiên Minh đã đầu tư 45 triệu USD để mua lại toàn bộ chuỗi 6 khách sạn và resort của EEM Victoria (HK) Limited tại Việt Nam và trở thành thương vụ lớn nhất trong ngành du lịch và khách sạn.

Mục đích của Thiên Minh trong thương vụ này là nhằm tăng trưởng doanh thu 25% trong giai đoạn mới.

Để hoàn thành được thương vụ, Thiên Minh đã được Công ty Tài chính quốc tế (IFC) cho vay 12 triệu USD, trong đó có 3,5 triệu USD có thể chuyển đổi thành cổ phiếu.

Vậy vì sao Thiên Minh lại tìm đến IFC, trong khi công ty này cũng có quan hệ khăng khít với nhiều tổ chức tín dụng trong và ngoài nước khác?

Theo ông Hồ Việt Hà, Giám đốc tài chính Thiên Minh, khoản vay của IFC chỉ đáp ứng 45% vốn cho giao dịch, nhưng IFC là tổ chức có uy tín trên thế giới và có những điều khoản phù hợp cho Thiên Minh. “Vấn đề là đối tác của IFC cũng giúp Thiên Minh đa dạng hóa các quan hệ tín dụng”, ông Hà nói.

Không chia sẻ cụ thể về dòng tiền cộng hưởng từ hoạt động kinh doanh của EEM Victoria đem lại cho Thiên Minh, nhưng ông Hà khẳng định, hoạt động kinh doanh các khách sạn đều đạt kế hoạch đặt ra. Dự kiến, tốc độ tăng trưởng chung trong năm 2013 sẽ cao hơn 15% so với năm 2012 và 2011.

Bên cạnh đó, thị trường M&A Việt Nam đã và đang chứng kiến một số thương vụ mua bằng vốn vay (Leveraged buyouts - LBO). Trong đó, có thể kể đến thương vụ Công ty cổ phần Hanel mua Khách sạn Daewoo Hà Nội.

Theo ông Nguyễn Phúc Hảo, Phó giám đốc phòng Tư vấn tài chính doanh nghiệp (Công ty Chứng khoán Bản Việt), xu hướng mua lại doanh nghiệp bằng vốn vay trong thời gian qua không quá phổ biến tại Việt Nam. Vì bản chất thương vụ M&A là một khoản đầu tư và bất kỳ một khoản đầu tư nào cũng có rủi ro nhất định. Đặc biệt, trong trường hợp sử dụng tiền không phải là nguồn vốn tự có, với lãi suất cao để tài trợ cho một khoản đầu tư là khá mạo hiểm.

Song xu hướng này ngày một rõ ràng hơn tại Việt Nam. Thông thường, sau khi đạt được một thỏa thuận mua lại, bên mua sẽ dùng tài sản của mình để trả trước cho bên bán một phần số tiền thỏa thuận. Sau đó, bên mua sẽ dùng tài sản của doanh nghiệp được mua lại làm thế chấp để đi vay tiền, hoặc phát hành cổ phiếu với phương án dùng tài sản và nguồn tiền từ chính dự án mới mua được để trả nợ.

Tuy nhiên, các trường hợp mua lại này phải là khoản đầu tư đa số và giành quyền kiểm soát doanh nghiệp. Trong quá trình này, nhà đầu tư sẽ thay ban lãnh đạo cũ, áp đặt một loạt chính sách mới (cắt giảm chi phí, kiểm soát dòng tiền để trả nợ). Kế hoạch này nhất thiết phải được ngân hàng tài trợ cho thương vụ duyệt và giám sát chặt chẽ.

Làm gì để được rót vốn?

Theo ông Hồ Việt Hà, để huy động được vốn, đặc biệt là từ các tổ chức có uy tín như IFC, Thiên Minh đã phải chứng minh cho IFC thấy thương vụ này tốt, khả thi, góp phần giúp Công ty mở rộng quy mô và năng lực. Trong khi đó, bản thân Thiên Minh phải hoạt động kinh doanh tốt, tài chính minh bạch, có triển vọng; bộ phận quản lý của Công ty phải đủ năng lực.

Có nhiều yếu tố quan trọng để các định chế tài chính quyết định tài trợ vốn hay không. Trong có thể kể đến như, chính dòng tiền tương lai của riêng bên mua (bên được rót vốn tài trợ cho thương vụ); tính cộng hưởng của 2 doanh nghiệp hậu M&A; hiệu quả thực tế của các thương vụ mà bên mua đã thực hiện trong quá khứ.

“Tính cộng hưởng càng cao, thì trong tương lai, dòng tiền kinh doanh của hai bên sau thương vụ càng tốt”, ông Nguyễn Phúc Hảo nói.

Trong bối cảnh này, việc huy động vốn cho các thương vụ M&A tại Việt Nam có thuận lợi khi nguồn vốn rất dồi dào và đa dạng, lãi suất đã thấp hơn giai đoạn trước. Đặc biệt, các dự án cũng về gần với giá trị thực tế hơn, nên tính khả thi cao hơn và sẽ dễ huy động vốn hơn.

Tuy nhiên, ông Hà cho rằng, để biết được thương vụ có hiệu quả hay không, cần thời gian 3 - 5 năm. Do vậy, thương vụ cần nguồn vốn dài hạn với lãi suất ổn định. Hơn nữa, các thương vụ có sự phức tạp, nên các bên cho vay phải linh động trong việc giải ngân, thì giao dịch mới khả thi.

Liên quan đến vấn đề trên, ông Robert Trần, CEO Tập đoàn Tư vấn chiến lược Robenny châu Á - Mỹ cho hay, khi quyết định mua một công ty nào khác, doanh nghiệp đó phải chuẩn bị rất kỹ về tài chính. Nguồn vốn này sẽ đến từ công ty, nhà đầu tư, ngân hàng. Tuy nhiên, có những thương vụ lớn mang tính quyết định đến lợi ích quốc gia, thì các cơ quan chức năng liên quan phải nhảy vào cuộc để thu xếp vốn.

Anh Hoa

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Từ 1/7/2026, quy định mới về quản lý kinh doanh đa cấp có hiệu lực -

Hợp tác đầu tư và thương mại Việt Nam - Nhật Bản còn dư địa lớn -

EVN tăng tốc đầu tư dự án điện mới đáp ứng yêu cầu tăng trưởng -

Cái bắt tay chiến lược giữa Đạt Phương và “ông lớn” ngành hospitality quốc tế -

AIG tiếp tục tăng trưởng vượt bậc, giữ vững vị thế tập đoàn hàng đầu -

Doanh nhân kiến nghị lãnh đạo tỉnh Quảng Ngãi khôi phục "Cà phê doanh nhân" -

C.P. Việt Nam được vinh danh Top 5 đổi mới sáng tạo ngành nông nghiệp công nghệ cao

-

Parroti và hành trình tạo dấu ấn trong ngành gia dụng Việt

Parroti và hành trình tạo dấu ấn trong ngành gia dụng Việt -

VietCredit cập nhật địa chỉ Chi nhánh Thành phố Hồ Chí Minh

VietCredit cập nhật địa chỉ Chi nhánh Thành phố Hồ Chí Minh -

Gỡ hai điểm nghẽn lớn để khoa học công nghệ thành động lực tăng trưởng

Gỡ hai điểm nghẽn lớn để khoa học công nghệ thành động lực tăng trưởng -

VNDIRECT công bố Bản thông báo phát hành chứng quyền có bảo đảm

VNDIRECT công bố Bản thông báo phát hành chứng quyền có bảo đảm -

DXMD Vietnam chính thức ghi danh vào Top 10 Thương hiệu Quốc gia ngành bất động sản Việt Nam 2026

DXMD Vietnam chính thức ghi danh vào Top 10 Thương hiệu Quốc gia ngành bất động sản Việt Nam 2026 -

VREBD 2026: AHS Property góp mặt trong Top 10 Sàn giao dịch Bất động sản xuất sắc Việt Nam

VREBD 2026: AHS Property góp mặt trong Top 10 Sàn giao dịch Bất động sản xuất sắc Việt Nam