Dính bê bối 120 tấn thịt heo bệnh, Đồ hộp Hạ Long làm ăn thế nào?

Dính bê bối 120 tấn thịt heo bệnh, Đồ hộp Hạ Long làm ăn thế nào? -

Dính bê bối 120 tấn thịt heo bệnh, Đồ hộp Hạ Long làm ăn thế nào?

-

EVNGENCO3 đặt mục tiêu sản lượng tăng 15,9%, tập trung cho dự án nguồn điện mới

EVNGENCO3 đặt mục tiêu sản lượng tăng 15,9%, tập trung cho dự án nguồn điện mới -

Thép Việt Nam vẫn tiếp tục giao dịch dù không đáp ứng điều kiện đại chúng

Thép Việt Nam vẫn tiếp tục giao dịch dù không đáp ứng điều kiện đại chúng -

PV GAS D không đáp ứng điều kiện công ty đại chúng

PV GAS D không đáp ứng điều kiện công ty đại chúng -

Chủ tịch Nam Việt đăng ký thoái toàn bộ 900.000 cổ phiếu -

DIC Corp hoàn tất mua thêm để nâng sở hữu công ty con DIC Hospitality lên 99,36% vốn

Quý II/2023, lợi nhuận PVS tăng đột biến lên 236,67 tỷ đồng

Duy Bắc

- 08/08/2023 11:42

Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (mã PVS - sàn HNX) ghi nhận lãi 236,67 tỷ đồng trong quý II, lũy kế nửa đầu năm 2023 ghi nhận lãi 464,19 tỷ đồng, tăng 78,1%.

TIN LIÊN QUAN

Trong quý II/2023, Dịch vụ Kỹ thuật Dầu khí Việt Nam ghi nhận doanh thu đạt 4.710,58 tỷ đồng, tăng 23,6% so với cùng kỳ và lợi nhuận sau thuế ghi nhận 236,67 tỷ đồng (cùng kỳ 10,32 tỷ đồng), tăng 21,93 lần so với cùng kỳ. Trong đó, biên lợi nhuận gộp cải thiện từ 3,8%, lên 4%.

Trong kỳ, lợi nhuận gộp tăng 30,3% so với cùng kỳ, tương ứng tăng thêm 43,86 tỷ đồng, lên 188,38 tỷ đồng; doanh thu tài chính tăng 8,1%, tương ứng tăng thêm 11,74 tỷ đồng, lên 156,17 tỷ đồng; chi phí tài chính giảm 50,4%, tương ứng giảm 15,21 tỷ đồng, xuống 14,96 tỷ đồng; lãi công ty liên doanh, liên kết tăng 2% so với cùng kỳ, tương ứng tăng thêm 3,4 tỷ đồng, lên 176,53 tỷ đồng; chi phí bán hàng và quản lý doanh nghiệp giảm 32,8%, tương ứng giảm 121,3 tỷ đồng, xuống 247,98 tỷ đồng và các hoạt động khác biến động không đáng kể.

Ngoài ra, xét về hoạt động kinh doanh cốt lõi (lợi nhuận gộp – chi phí tài chính – chi phí bán hàng và quản lý doanh nghiệp), trong quý II, Công ty ghi nhận âm 74,56 tỷ đồng so với cùng kỳ âm 254,93 tỷ đồng.

Như vậy, lợi nhuận gộp tạo ra không đủ trả chi phí tài chính, chi phí bán hàng và quản lý doanh nghiệp, lãi của Dịch vụ Kỹ thuật Dầu khí Việt Nam chủ yếu đến từ doanh thu tài chính và lãi từ công ty liên doanh, liên kết.

Thêm nữa, việc ghi nhận lợi nhuận sau thuế đột biến trong quý II chủ yếu do biên lợi nhuận gộp tăng giúp cải thiện lợi nhuận gộp, đồng thời tiết giảm chi phí bán hàng và quản lý doanh nghiệp (chủ yếu giảm chi phí quản lý doanh nghiệp).

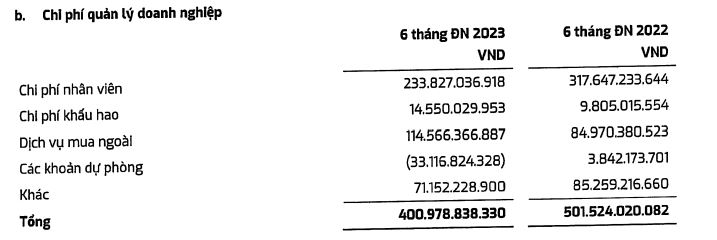

|

| Chi phí quản lý doanh nghiệp của PVS giảm mạnh trong nửa đầu năm 2023 (Nguồn: PVS) |

Công ty cho biết thêm chi phí quản lý giảm do chi phí nhân viên và các khoản dự phòng ghi nhận vào quý II/2023 nhỏ hơn so với cùng kỳ quý II/2022.

Hoàn thành 82,9% kế hoạch lợi nhuận sau nửa đầu năm 2023

Lũy kế trong nửa đầu năm 2023, Dịch vụ Kỹ thuật Dầu khí Việt Nam ghi nhận doanh thu đạt 8.414,2 tỷ đồng, tăng 11% so với cùng kỳ và lợi nhuận sau thuế ghi nhận 464,19 tỷ đồng, tăng 78,1% so với cùng kỳ năm trước.

Được biết, trong năm 2023, Dịch vụ Kỹ thuật Dầu khí Việt Nam đặt kế hoạch doanh thu 13.200 tỷ đồng và lợi nhuận sau thuế 560 tỷ đồng. Như vậy, kết thúc nửa đầu năm 2023, Dịch vụ Kỹ thuật Dầu khí Việt Nam hoàn thành được 82,9% so với kế hoạch lợi nhuận năm.

Xét về dòng tiền, trong nửa đầu năm 2023 mặc dù lợi nhuận tăng đột biến nhưng dòng tiền kinh doanh lại suy giảm. Trong đó, dòng tiền kinh doanh chính ghi nhận dương 339,7 tỷ đồng so với cùng kỳ dương 1.057,2 tỷ đồng (giảm 717,5 tỷ đồng). Ngoài ra, dòng tiền đầu tư ghi nhận dương 139,7 tỷ đồng và dòng tiền tài chính âm 42,9 tỷ đồng.

Quỹ tiền mặt lên tới 10.747,7 tỷ đồng, chiếm 39,7% tổng tài sản

Tính tới 30/6/2023, tổng tài sản của Dịch vụ Kỹ thuật Dầu khí Việt Nam tăng 4,8% so với đầu năm, tương ứng tăng thêm 1.228,8 tỷ đồng, lên 27.056,6 tỷ đồng. Trong đó, tài sản chủ yếu tiền và đầu tư tài chính ngắn hạn ghi nhận 10.747,7 tỷ đồng, chiếm 39,7% tổng tài sản; các khoản phải thu ngắn hạn ghi nhận 5.571,7 tỷ đồng, chiếm 20,6% tổng tài sản; tài sản tài chính dài hạn ghi nhận 4.721,3 tỷ đồng, chiếm 17,4% tổng tài sản; tài sản cố định ghi nhận 3.074 tỷ đồng, chiếm 11,4% tổng tài sản và các khoản mục khác.

Trong kỳ, tài sản biến động chủ yếu các khoản phải thu ngắn hạn tăng 10,5% so với đầu năm, tương ứng tăng thêm 528,2 tỷ đồng, lên 5.571,7 tỷ đồng; tiền và đầu tư tài chính ngắn hạn tăng 6,9% so với đầu năm, tương ứng tăng thêm 691 tỷ đồng, lên 10.747,7 tỷ đồng …

Đối với danh sách đầu tư tài chính, Công ty cho biết chủ yếu đang đầu tư 4.704,2 tỷ đồng vào công ty liên doanh, liên kết. Trong đó, Công ty đang đầu tư vào 7 Công ty liên doanh, liên kết bao gồm sở hữu 33% vốn tại Rong Doi MV12 Private Limited; sở hữu 49% vốn tại Malaysia VietNam Offshore Terminal; sở hữu 60% vốn tại Vietnam Offshore Floating Terminal (Ruby) Limited; sở hữu 51% vốn tại PTSC South East Asia Private Limited; sở hữu 51% vốn tại PTSC Asia Pacific Private Limited; sở hữu 28,75% vốn tại CTCP Chế tạo Giàn khoan Dầu Khí; và sở hữu 21,46% vốn tại CTCP Cảng Tổng hợp Thị Vải.

Ngoài ra, về phần nguồn vốn, tính tới cuối quý II, tổng nợ vay ngắn hạn và dài hạn của Dịch vụ Kỹ thuật Dầu khí Việt Nam giảm 1,5% so với đầu năm, tương ứng giảm 20,2 tỷ đồng, xuống 1.355,8 tỷ đồng và chiếm 5% tổng nguồn vốn.

Trong phiên giao dịch sáng 8/8, cổ phiếu PVS có giá 36.000 đồng/cổ phiếu.

Quý IV/2022, lợi nhuận PVS tăng 85,8% lên 325,6 tỷ đồng

Tổng công ty cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (mã PVS - sàn HNX) ghi nhận doanh thu tăng 15,7% và lợi nhuận tăng 85,8% trong quý cuối năm 2022.

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Chủ tịch Nam Việt đăng ký thoái toàn bộ 900.000 cổ phiếu -

DIC Corp hoàn tất mua thêm để nâng sở hữu công ty con DIC Hospitality lên 99,36% vốn -

Thực phẩm Sao Ta ước tính doanh thu năm 2025 đạt 300,53 triệu USD -

Thép Nam Kim tạm dừng kế hoạch phát hành tối đa 4,5 triệu cổ phiếu ESOP -

Thiên Long công bố kết quả kinh doanh 11 tháng: Doanh thu tăng gần 10%, củng cố đà phục hồi -

Xây dựng và Giao thông Bình Dương sẽ chào bán 35 triệu cổ phiếu năm 2026 -

Đại gia Ngô Thu Thuý sắp đưa hơn 56,47 triệu cổ phiếu Âu Lạc lên UPCoM

-

Điều gì đang định hình nhịp tăng trưởng mới của Bảo Tín Mạnh Hải?

Điều gì đang định hình nhịp tăng trưởng mới của Bảo Tín Mạnh Hải? -

Sân chơi "Ngày Dinh dưỡng cộng đồng": Herbalife Việt Nam tiếp sức người trẻ xóa bỏ tình trạng lười vận động

Sân chơi "Ngày Dinh dưỡng cộng đồng": Herbalife Việt Nam tiếp sức người trẻ xóa bỏ tình trạng lười vận động -

Hạ tầng năng lượng thông minh nâng sức hút FDI công nghệ cao

Hạ tầng năng lượng thông minh nâng sức hút FDI công nghệ cao -

Kế hoạch 100 ngày xử lý dứt điểm các điểm nghẽn về chuyển đổi số

Kế hoạch 100 ngày xử lý dứt điểm các điểm nghẽn về chuyển đổi số -

Vedan Việt Nam tổ chức "Tháng hành động về An toàn, Vệ sinh lao động năm 2026"

Vedan Việt Nam tổ chức "Tháng hành động về An toàn, Vệ sinh lao động năm 2026" -

AMY GRUPO tổ chức Investor Roadshow 2026: "Vươn tầm vị thế - Lan tỏa thành công"

AMY GRUPO tổ chức Investor Roadshow 2026: "Vươn tầm vị thế - Lan tỏa thành công"