Techcombank lập kỷ lục 4 năm liên tiếp được vinh danh “Ngân hàng tốt nhất Việt Nam” bởi FinanceAsia

Techcombank lập kỷ lục 4 năm liên tiếp được vinh danh “Ngân hàng tốt nhất Việt Nam” bởi FinanceAsia -

Techcombank lập kỷ lục 4 năm liên tiếp được vinh danh “Ngân hàng tốt nhất Việt Nam” bởi FinanceAsia

-

Chứng khoán phiên 14/7: Đảo chiều cuối phiên, VN-Index tăng điểm

Chứng khoán phiên 14/7: Đảo chiều cuối phiên, VN-Index tăng điểm -

Những ngân hàng đầu tiên công bố lợi nhuận quý II/2026

Những ngân hàng đầu tiên công bố lợi nhuận quý II/2026 -

Hoá chất cơ bản miền Nam bị cưỡng chế tháo dỡ tài sản

Hoá chất cơ bản miền Nam bị cưỡng chế tháo dỡ tài sản -

Cổ phiếu VBB chính thức niêm yết sàn HOSE -

BVBank chào sàn HOSE, giá tham chiếu 13.100 đồng/cp

“Room” phát triển nào cho trái phiếu doanh nghiệp?

Phùng Xuân Minh (Chủ tịch HĐQT Saigon Ratings)

- 29/09/2022 08:18

Tác động từ dòng tín dụng bị giới hạn “room” và việc số lượng lớn trái phiếu sắp đáo hạn đang gây áp lực lên hệ thống ngân hàng. Thị trường trái phiếu sẽ phát triển ra sao trong bối cảnh Chính phủ vừa ban hành Nghị định số 65/2022/NĐ-CP?

TIN LIÊN QUAN

|

Thách thức còn đó

Trong giai đoạn 2017 - 2021, quy mô thị trường trái phiếu Việt Nam đã tăng bình quân gần 25%/năm và đến năm 2021 tăng 55 - 60%. Rõ ràng, thị trường trái phiếu đã có sự tăng trưởng rất nhanh, rất nóng, thiếu tính lành mạnh và an toàn, rất bất thường trong bối cảnh nền kinh tế bị ảnh hưởng nặng nề của Covid-19 ở Việt Nam và trên phạm vi toàn cầu.

Đại đa số trái phiếu doanh nghiệp phát hành theo hình thức riêng lẻ, với khoảng 95 - 96%, trong khi trái phiếu phát hành ra công chúng chỉ chiếm gần 4%. Điều này rất khác với thông lệ hoạt động của các nước có thị trường trái phiếu phát triển ở các yếu tố về cơ cấu doanh nghiệp phát hành phần lớn là phát hành ra công chúng, phát hành trái phiếu riêng lẻ với tỷ lệ không nhiều và chủ yếu dành cho các nhà đầu tư chuyên nghiệp, với số lượng hạn chế.

Song số liệu thống kê trái phiếu phát hành 8 tháng đầu năm 2022 cho thấy, đã có sự giảm sút rất lớn cả về số lượng tổ chức phát hành, quy mô, tần suất và giá trị phát hành của hệ thống doanh nghiệp trên thị trường. Trong đó, bất động sản giảm lượng huy động vốn qua trái phiếu so với cùng kỳ năm 2021 với mức giảm 76,72%.

Nguyên nhân là Nghị định 153/2020/NĐ-CP của Chính phủ đã quy định các doanh nghiệp không được phát hành trái phiếu riêng lẻ để đầu tư theo hình thức góp vốn, mua cổ phần, mua phần vốn góp, mua trái phiếu của doanh nghiệp khác, hoặc cho doanh nghiệp khác vay vốn huy động. Bên cạnh đó, sự kiện Tân Hoàng Minh đã làm đảo lộn tâm lý đầu tư của cả thị trường trái phiếu, khiến các cơ quan quản lý nhà nước và cả các doanh nghiệp đều có tâm lý e dè và chờ đợi Nghị định mới ban hành.

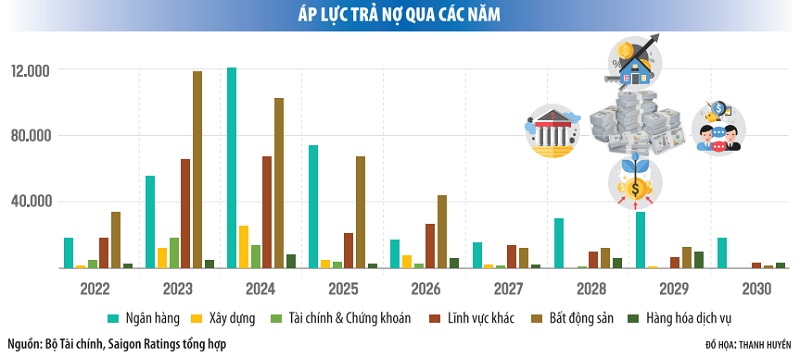

Trong khi đó, số liệu của Saigon Ratings cho thấy, từ nay đến năm 2024, lượng trái phiếu doanh nghiệp đến hạn thanh toán nghĩa vụ nợ ước khoảng 256.000 tỷ đồng. Vì vậy, doanh nghiệp bất động sản buộc phải chuyển qua hình thức kêu gọi vốn khác, dẫn đến việc phát hành trái phiếu sụt giảm mạnh.

Tuy nhiên, Saigon Ratings cho rằng, trong ngắn và trung hạn, các doanh nghiệp bất động sản có nhu cầu phát hành trái phiếu rất lớn để tiếp tục thực hiện các chiến lược phát triển các dự án đã, đang thực hiện dở dang, đầu tư các dự án mới, hoặc tìm kiếm nguồn lực vốn khác để thanh toán các khoản trái phiếu sắp đáo hạn khác.

Dòng vốn được khơi thông

Chính phủ vừa ban hành Nghị định số 65/2022/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định số 153/2022/NĐ-CP. Hy vọng, thời gian tới, Chính phủ tiếp tục thực hiện chủ trương sửa đổi, điều chỉnh Nghị định 155/NĐ-CP và Luật Chứng khoán, nhằm từng bước hoàn thiện khung khổ pháp lý; đồng thời tăng sự minh bạch và an toàn của thị trường trái phiếu, thay vì tạo ra các quy định rào cản không phù hợp với yêu cầu phát triển của thị trường.

Nghị định số 65/2022/NĐ-CP sẽ góp phần khơi thông dòng vốn đầu tư phát triển trung, dài hạn cho các tổ chức tài chính và doanh nghiệp trên thị trường. Dự báo, ngân hàng sẽ là các tổ chức phát hành trái phiếu lớn nhất trên thị trường trong thời gian tới. Với tổng giá trị trái phiếu phát hành 8 tháng đầu năm 2022 ở mức 103.800 tỷ đồng và phát hành với tần suất ngày càng nhiều ở các tháng gần cuối năm, ngành ngân hàng là nhóm duy nhất không có sự sụt giảm mạnh về số lượng trái phiếu phát hành.

Saigon Ratings kỳ vọng, xu hướng trên sẽ tiếp tục và còn có thể tăng mạnh với việc nhu cầu vay trong thời gian tới được dự đoán lớn hơn (dựa vào số lượng nợ sắp đáo hạn của các doanh nghiệp và các tổ chức xếp hạng tín nhiệm quốc tế tiếp tục cập nhật, đánh giá và đưa ra thông tin chất lượng tín nhiệm quốc gia theo chiều hướng tích cực, sẽ góp phần thúc đẩy việc thu hút đầu tư từ các doanh nghiệp trong nước và quốc tế).

Theo thống kê của Saigon Ratings, tổng giá trị trái phiếu đến hạn tính đến cuối năm 2022 ước đạt 78.510 tỷ đồng, trong đó ngành bất động sản và các ngân hàng có lượng trái phiếu đáo hạn nhiều nhất, lần lượt chiếm 43% (33.712 tỷ đồng) và 23% (18.350 tỷ đồng). Tổng dư nợ trái phiếu doanh nghiệp phải trả tính từ đây đến ngày 31/12/2027 là hơn 1,015 triệu tỷ đồng. Ngành ngân hàng và bất động sản đối mặt với khoản thanh toán 227.287 tỷ đồng từ giờ đến năm 2023 và thêm 224.511 tỷ đồng vào năm 2024.

Nhiều doanh nghiệp bất động sản không đáp ứng đủ điều kiện vay vốn từ ngân hàng, nên chuyển sang phát hành trái phiếu với lãi suất cao, thậm chí còn không yêu cầu tài sản đảm bảo và chịu giám sát hoạt động giải ngân như đi vay ngân hàng. Tuy nhiên, trong tháng 8 và nửa đầu tháng 9/2022, chỉ ghi nhận một đợt phát hành trái phiếu của doanh nghiệp bất động sản là Công ty Fuji Nutri Food.

Có thể thấy, áp lực trả nợ đang đến gần, nhưng nguồn vốn đến từ trái phiếu của các doanh nghiệp bất động sản vẫn bất động. Với Nghị định 65/2022/NĐ-CP, hy vọng, công tác quản lý nhà nước sẽ chặt chẽ, hiệu quả hơn, tăng tính công khai, minh bạch thông tin, thị trường phát triển đúng hướng, ổn định và lành mạnh đối với việc phát hành trái phiếu doanh nghiệp.

Tác động từ dòng tín dụng bị giới hạn “room” và thực trạng số lượng, giá trị trái phiếu đáo hạn thời gian tới đang tạo ra không ít nỗi lo đối với hệ thống ngân hàng, xét trên các góc độ khả năng trả nợ vay của doanh nghiệp, điểm tín nhiệm tín dụng của doanh nghiệp có thể bị hạ bậc và cả khả năng sẽ trở thành nợ xấu. Điều này đặt ra câu hỏi, có hay chăng trái phiếu bất động sản sẽ bị vỡ nợ?

“Room” tín dụng ngân hàng được nới, thị trường trái phiếu sẽ ra sao?

Dù room tín dụng đã được nới, nhưng nhiều khả năng, tín dụng bất động sản cuối năm sẽ không còn chi phí vốn rẻ và cũng rất khó khăn trong tiếp cận nguồn vốn vay này. Như vậy, tiến độ triển khai các dự án của doanh nghiệp bất động sản cuối năm nay có thể gặp nhiều khó khăn, các doanh nghiệp nhỏ và vừa có chất lượng tài sản kém còn khó khăn hơn.

Vì vậy, song song với các chính sách thúc đẩy, hỗ trợ doanh nghiệp phục hồi, tăng tốc những tháng cuối năm đã và đang được triển khai như nới room tín dụng, tăng cường giải ngân gói hỗ trợ cấp bù lãi suất 2%, việc Chính phủ ban hành Nghị định 65/2022/NĐ-CP không chỉ là nền tảng rất quan trọng thúc đẩy thị trường giao dịch tập trung sớm đi vào vận hành, mà còn là một trong những điều kiện để kênh dẫn vốn tín dụng “thông đường”, giúp giảm tiềm ẩn nguy cơ đối với các khoản đầu tư trái phiếu doanh nghiệp, song sẽ làm tăng áp lực về nợ xấu phát sinh tại một số ngân hàng.

Thời gian qua, việc nhiều ngân hàng đã tăng trưởng tín dụng chạm hạn mức được cấp phép từ đầu năm khiến nhiều người dân và doanh nghiệp gặp khó khăn khi vay vốn. Dù một số ngân hàng thương mại vừa được thông báo bổ sung chỉ tiêu tín dụng, nhưng phần lớn các doanh nghiệp có nhu cầu vay vốn rất lớn rất khó được các ngân hàng đáp ứng, hoặc không đáp ứng được các yêu cầu và điều kiện vay vốn. Vì vậy, doanh nghiệp cần chủ động tính toán các phương án vay vốn, huy động vốn và các nguồn lực vốn phù hợp để đáp ứng nhu cầu đầu tư phát triển trong ngắn hạn, trung hạn và dài hạn.

Một vài doanh nghiệp bất động sản còn rơi vào thế khó khi dự án đang triển khai, nhưng khoản vay hàng ngàn tỷ đồng chưa được giải ngân. Hiện cơ quan quản lý giao hạn mức tín dụng cho các ngân hàng dựa vào kết quả xếp hạng và chấm điểm theo quy định tại Thông tư 52/2018/TT-NHNN với 6 tiêu chí về vốn, chất lượng tài sản, quản trị điều hành, kết quả hoạt động kinh doanh, khả năng thanh khoản, mức độ nhạy cảm với rủi ro thị trường.

Bịt lỗ hổng lách luật mua bán trái phiếu doanh nghiệp

Việc lách luật mua bán trái phiếu doanh nghiệp (TPDN) dưới dạng hợp đồng góp vốn, ủy thác đầu tư… vẫn tràn lan trên thị trường. Bộ Tài...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

BVBank chào sàn HOSE, giá tham chiếu 13.100 đồng/cp -

Giá vàng hôm nay (14/7): Thủng mốc 4.000 USD/ounce khi nhà đầu tư lo ngại Fed tăng lãi suất -

Fitch Ratings lần đầu xếp hạng HDBank, ghi nhận nền tảng tài chính vững mạnh -

Kê khai sai nhiều lần, Hanosimex bị phạt thuế hơn 216 triệu -

Bộ Tài chính đề nghị làm rõ sự cần thiết duy trì Quỹ thực hiện chính sách tiền tệ -

Chứng khoán phiên 13/7: VN-Index về 1.800 điểm -

Ngân hàng Nhà nước đề nghị sửa luật để có cơ chế xử lý khi chi vượt thu

-

Sân chơi "Ngày Dinh dưỡng cộng đồng": Herbalife Việt Nam tiếp sức người trẻ xóa bỏ tình trạng lười vận động

Sân chơi "Ngày Dinh dưỡng cộng đồng": Herbalife Việt Nam tiếp sức người trẻ xóa bỏ tình trạng lười vận động -

Hạ tầng năng lượng thông minh nâng sức hút FDI công nghệ cao

Hạ tầng năng lượng thông minh nâng sức hút FDI công nghệ cao -

Kế hoạch 100 ngày xử lý dứt điểm các điểm nghẽn về chuyển đổi số

Kế hoạch 100 ngày xử lý dứt điểm các điểm nghẽn về chuyển đổi số -

Vedan Việt Nam tổ chức "Tháng hành động về An toàn, Vệ sinh lao động năm 2026"

Vedan Việt Nam tổ chức "Tháng hành động về An toàn, Vệ sinh lao động năm 2026" -

AMY GRUPO tổ chức Investor Roadshow 2026: "Vươn tầm vị thế - Lan tỏa thành công"

AMY GRUPO tổ chức Investor Roadshow 2026: "Vươn tầm vị thế - Lan tỏa thành công" -

Khám phá Da Nang Downtown - Trung tâm vui chơi, mua sắm sôi động

Khám phá Da Nang Downtown - Trung tâm vui chơi, mua sắm sôi động