HDBank trình chia cổ tức 25%, phát hành 700 triệu cổ phiếu riêng lẻ

HDBank trình chia cổ tức 25%, phát hành 700 triệu cổ phiếu riêng lẻ -

HDBank trình chia cổ tức 25%, phát hành 700 triệu cổ phiếu riêng lẻ

-

Báo lỗ thành lãi, Tập đoàn ST8 nhận án phạt

Báo lỗ thành lãi, Tập đoàn ST8 nhận án phạt -

Hội nghị tài chính xanh Việt Nam 2026: Nơi dòng vốn xanh kết nối cơ hội đầu tư

Hội nghị tài chính xanh Việt Nam 2026: Nơi dòng vốn xanh kết nối cơ hội đầu tư -

Chứng khoán phiên 4/8: Tăng tốt cuối phiên, khối ngoại tiếp tục mua ròng tích cực

Chứng khoán phiên 4/8: Tăng tốt cuối phiên, khối ngoại tiếp tục mua ròng tích cực -

ACB vào top 20 VNSI: chất lượng tài sản top đầu cùng tăng trưởng hiệu quả, bền vững -

Ngân hàng mạnh tay trích lập dự phòng kiểm soát nợ xấu tăng

Sếp ngân hàng mất ngủ với mối lo rủi ro nợ xấu

Vân Linh

- 22/10/2014 14:23

Nợ xấu tăng nhanh kể từ tháng 6/2014, khi các NHTM phải áp dụng quy định mới về phân loại nợ và trích dự phòng rủi ro theo Thông tư 09/2014/TT-NHNN, khiến kế hoạch lợi nhuận của nhiều nhà băng được dự báo sẽ khó hoàn thành.

TIN LIÊN QUAN

| ||

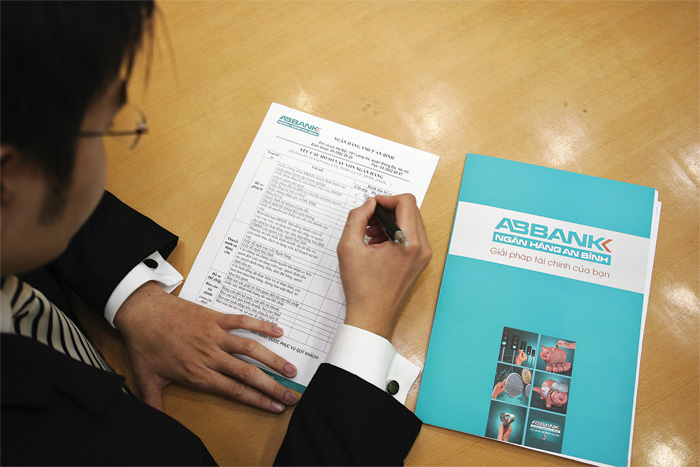

| Những hợp đồng tín dụng nhỏ cũng được lãnh đạo ngân hàng soi xét kỹ (Ảnh minh họa) |

Cân, đo, đong, đếm

Tổng giám đốc (CEO) một ngân hàng chia sẻ, chưa bao giờ ngành kinh doanh vốn lại khó khăn như hiện nay. Ông luôn phải đặt lên bàn cân để “cân, đo, đong, đếm” giữa tỷ lệ tăng trưởng và rủi ro nợ xấu. Không cân nhắc kỹ mà đẩy mạnh vốn cho vay trong lúc này, ngân hàng chưa chắc đã thu được lợi nhuận. Thậm chí, nếu không thận trọng và kiểm soát được chất lượng tín dụng, lợi nhuận có thể không còn vì phải trích dự phòng rủi ro cao.

Vị CEO trên cho hay, 9 tháng đầu năm, ngân hàng đạt hơn 1.000 tỷ đồng lợi nhuận trước thuế so với kế hoạch cả năm là gần 2.000 tỷ đồng trên vốn điều lệ hơn 12.000 tỷ đồng. 3 tháng còn lại, kỳ vọng tín dụng cải thiện đột biến là rất khó, trong bối cảnh nợ xấu tăng và trích dự phòng rủi ro dồn vào cuối năm. Hiện quỹ dự phòng rủi ro tín dụng của ngân hàng là 7.000 tỷ đồng.

“Chúng tôi phải họp Hội đồng tín dụng liên tục nhằm tìm kiếm những giải pháp tốt nhất để tăng trưởng khách hàng và dư nợ tín dụng, song đến nay, tăng trưởng tín dụng mới chỉ thoát khỏi tình trạng âm. Một phần, khách hàng tốt đang được nhiều ngân hàng săn lùng. Mặt khác, để có được khách hàng tốt, lãi suất đòi hỏi giảm nhiều nên ngân hàng phải cân nhắc”, CEO ngân hàng trên nói.

Người vừa lên nắm quyền CEO Kienlongbank, ông Võ Văn Châu cho rằng, áp lực đối với người điều hành ngân hàng trong tình hình kinh tế và thị trường hiện nay là không nhỏ. Đáng chú ý, khi tín dụng khó tăng trưởng, nợ xấu lại tăng nhanh. Tuy nhiên, dù trong bối cảnh thị trường nào thì CEO ngân hàng đều phải thích ứng để cùng toàn thể cán bộ, nhân viên đem lại kết quả hoạt động tốt.

“Sau 5 năm, tôi trở lại vị trí CEO của ngân hàng, nhiều người thắc mắc vì sao lại chọn cho mình áp lực khi tình hình kinh doanh ngân hàng đang đối mặt với không ít thách thức, nhưng lương duyên với nghề và nghiệp chưa dứt nên tôi sẵn sàng quay lại để tiếp tục thử sức mình”, ông Châu nói và cho biết, dù thị trường khó khăn và sức mua chưa cải thiện nhiều khiến tín dụng khó tăng, nhưng với Kienlongbank, do quy mô còn ở tầm trung và tín dụng tập trung vào lĩnh vực nông nghiệp, nông thôn khu vực miền Tây, Đồng bằng sông Cửu Long nên nợ xấu được kiểm soát ở mức dưới 3%. Vì thế, với chỉ tiêu lợi nhuận trước thuế đưa ra cho năm nay ở mức 419 tỷ đồng, Kienlongbank tự tin đang đi đúng hướng khi 6 tháng đầu năm hoàn thành hơn 50% chỉ tiêu.

Tổng giám đốc OCB Nguyễn Đình Tùng cho hay, nợ xấu của OCB ngày càng giảm xa so với mức trung bình của thị trường. Tuy nhiên, nợ xấu vẫn là mối lo của các ngân hàng và lợi nhuận hiện nay phụ thuộc vào công tác xử lý nợ. Xử lý được nợ xấu sẽ giảm được trích lập dự phòng rủi ro cao.

Thường xuyên thiếu giờ ngủ

Tổng giám đốc một ngân hàng khác “than” rằng, chưa bao giờ làm lãnh đạo nhà băng lại vất vả như 2 năm trở lại đây.

“Tôi thường xuyên thiếu giờ ngủ, kể cả giờ ăn và không còn thời gian để chăm lo cho gia đình. Không chỉ với hợp đồng tín dụng lớn, mà ngay cả những hợp đồng tín dụng nhỏ mình cũng phải soi xét kỹ trước khi đặt bút ký. Ký xong rồi cũng chưa thể ngủ yên, nếu cán bộ tín dụng bên dưới không kiểm soát được mục đích sử dụng vốn thì DN rất dễ dùng tiền cho mục đích khác, có thể đem trả nợ cũ”, ông nói.

Theo vị tổng giám đốc trên, năm nay, ngân hàng không kỳ vọng mục tiêu lợi nhuận, dù kế hoạch đưa ra không cao hơn năm trước (500 tỷ đồng trước thuế). 6 tháng đầu năm, lợi nhuận thu về đạt hơn 50% kế hoạch năm, song dự phòng năm nay tăng mạnh kể từ tháng 6 nên ngân hàng dự kiến sẽ điều chỉnh chỉ tiêu kế hoạch và chỉ tiêu 5% cổ tức.

Thực tế, ngay cả với ngân hàng có nền tảng tốt và tín dụng, lợi nhuận tăng trưởng khá như Sacombank, Techcombank, Maritime Bank, DongA Bank, ABBank trong những năm qua cũng luôn phải đề phòng với nguy cơ nợ xấu tăng và tình trạng xử lý nợ khó khăn.

Ông Đỗ Tuấn Anh, quyền Tổng giám đốc Techcombank cho biết, Ngân hàng đang cố gắng hoàn thành chỉ tiêu lợi nhuận trước thuế 1.181 tỷ đồng của năm nay. Tuy nhiên, điều quan trọng hơn vẫn là làm thế nào để kiểm soát được nợ xấu và trích dự phòng đầy đủ nhằm đảm bảo an toàn trong hoạt động, dù phải hy sinh lợi nhuận.

Tổng giám đốc Sacombank, ông Phan Huy Khang cho rằng, với các quy định phân loại nợ và trích dự phòng rủi ro mới, Ngân hàng thận trọng hơn khi trao vốn cho khách hàng. Sacombank đưa ra chỉ tiêu về tăng trưởng tín dụng và kiểm soát nợ xấu, vì thế, cán bộ các chi nhánh của Ngân hàng không dám mạnh tay đẩy vốn khi không thực sự kiểm soát được rủi ro. Tuy nhiên, Ngân hàng tự tin đạt được chỉ tiêu 3.000 tỷ đồng lợi nhuận trước thuế năm nay.

| Phải kiểm soát được tốc độ nợ xấu phát sinh () Tăng cường kiểm soát nợ công, tích cực xử lý nợ xấu là những vấn đề được nhiều đại biểu Quốc hội quan tâm. Theo TS. Trần Du Lịch, đại biểu Quốc hội, thành viên Hội đồng Tư vấn chính sách tài chính, tiền tệ quốc gia, điều quan trọng là phải làm thế nào kiểm soát được tốc độ nợ xấu phát sinh chậm hơn tốc độ xử lý nợ xấu của ngân hàng. |

Vân Linh

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

ACB vào top 20 VNSI: chất lượng tài sản top đầu cùng tăng trưởng hiệu quả, bền vững -

Ngân hàng mạnh tay trích lập dự phòng kiểm soát nợ xấu tăng -

Ngân hàng Nhà nước chỉ đạo cấp tín dụng cho 18 dự án hạ tầng quy mô lớn, trọng điểm -

EVNGENCO3: Sản lượng điện đạt 15,3 tỷ kWh sau 6 tháng 2026 -

Chứng khoán phiên 3/8: VN-Index khởi động tháng 8 tích cực, tăng hơn 27 điểm -

Ngân hàng vươn lên dẫn đầu thị trường trái phiếu tháng 7 -

Lợi nhuận 4 ngân hàng có vốn Nhà nước tăng mạnh trong nửa đầu năm 2026

-

Chủ đầu tư Tự Lập và HDS Hospitality ký kết hợp tác kinh doanh Dự án Cụm công nghiệp Bãi Ba - Đông Thành

Chủ đầu tư Tự Lập và HDS Hospitality ký kết hợp tác kinh doanh Dự án Cụm công nghiệp Bãi Ba - Đông Thành -

ILaby Baby - Hành trình đồng hành cùng con từ những tháng đầu đời

ILaby Baby - Hành trình đồng hành cùng con từ những tháng đầu đời -

Hansgrohe 125 tuổi tái khẳng định cam kết dài hạn tại thị trường Việt Nam

Hansgrohe 125 tuổi tái khẳng định cam kết dài hạn tại thị trường Việt Nam -

Arcadia at Lavila công bố ưu đãi đặc quyền cho khách hàng tiên phong

Arcadia at Lavila công bố ưu đãi đặc quyền cho khách hàng tiên phong -

Amalga ra mắt tại Việt Nam, thúc đẩy chuyển đổi số trong ngành y tế

Amalga ra mắt tại Việt Nam, thúc đẩy chuyển đổi số trong ngành y tế -

TKV duy trì ổn định sản xuất kinh doanh, lợi nhuận 7 tháng đầu năm vượt kế hoạch

TKV duy trì ổn định sản xuất kinh doanh, lợi nhuận 7 tháng đầu năm vượt kế hoạch