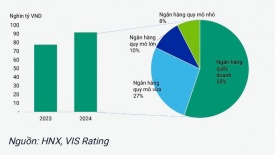

Huy động vốn khó, hàng loạt ngân hàng lớn lên kế hoạch phát hành trái phiếu khủng

Hàng loạt ngân hàng đang lên kế hoạch phát hành lượng trái phiếu lớn thời gian tới để huy động vốn, chỉ tính riêng các ông lớn như BIDV, Vietcombank, Agribank, HDBank, VPBank, lượng trái phiếu dự kiến phát hành đã lên tới hàng trăm nghìn tỷ đồng.