VietinBank dành 50.000 tỷ đồng tín dụng tiếp sức các động lực tăng trưởng kinh tế

VietinBank dành 50.000 tỷ đồng tín dụng tiếp sức các động lực tăng trưởng kinh tế -

VietinBank dành 50.000 tỷ đồng tín dụng tiếp sức các động lực tăng trưởng kinh tế

-

Chứng khoán phiên 11/8: Áp lực vùng 1.800 điểm

Chứng khoán phiên 11/8: Áp lực vùng 1.800 điểm -

Trần tiền gửi Kho bạc Nhà nước chưa nới, khoảng trống thiếu hụt thanh khoản vẫn còn

Trần tiền gửi Kho bạc Nhà nước chưa nới, khoảng trống thiếu hụt thanh khoản vẫn còn -

Tự ý thay đổi phương án sử dụng vốn, COMA 18 bị xử phạt

Tự ý thay đổi phương án sử dụng vốn, COMA 18 bị xử phạt -

Chuỗi sự kiện chuyển đổi số ngành Ngân hàng 2026: Đột phá hệ sinh thái số nhờ AI và dữ liệu -

LPBank thăng hạng mạnh trên hai bảng xếp hạng uy tín hàng đầu Việt Nam

Tôn Đông Á dự tính IPO trong tháng 11/2021

Hồng Phúc

- 12/10/2021 08:09

Tôn Đông Á đang có kế hoạch huy động vốn thông qua IPO và niêm yết cổ phiếu trên sàn HoSE trong tháng 1/2022.

TIN LIÊN QUAN

Công ty cổ phần Tôn Đông Á dự kiến chào bán 12,37 triệu cổ phiếu sơ cấp và 2,98 triệu cổ phiếu thứ cấp, tương ứng 12% và 3% vốn điều lệ trước chào bán.

Theo đó, tổng số cổ phiếu đang lưu hành sẽ tăng từ 102,32 triệu cổ phiếu lên 114,69 triệu cổ phiếu sau IPO.

Theo Báo cáo trước IPO của Tôn Đông Á, Công ty cổ phần Chứng khoán SSI ước tính doanh nghiệp này giữ thị phần tôn mạ lớn thứ 2 tại Việt Nam, ở mức 16% vào năm 2020 và chỉ sau Hoa Sen.

Nếu tính riêng thị trường nội địa, Tôn Đông Á cũng thường xuyên là công ty lớn thứ 2 có thị phần khoảng 17% -18% trong 3 năm qua.

|

| Sản lượng tiêu thụ và thị phần của Tôn Đông Á và các doanh nghiệp trong ngành. (Nguồn: Hiệp hội Thép Việt Nam, SSI Research). |

Các nhà sáng lập, ban quản lý và các bên liên quan khác kiểm soát 68% tổng số cổ phiếu đang lưu hành. Các nhà đầu tư tổ chức sở hữu 23,6% cổ phần, trong đó nhà đầu tư chiến lược chiếm 16,8 %.

Ông Nguyễn Thanh Trung, Chủ tịch HĐQT và cũng là người sáng lập Tôn Đông Á, đã gắn bó với công ty từ năm 1998 và có hơn 40 năm kinh nghiệm trong ngành.

Tôn Đông Á được thành lập từ năm 1998 với sản phẩm chính là tôn mạ dùng trong xây dựng.

Hiện, công ty này có 2 nhà máy tại khu công nghiệp Sóng Thần 1 và Đồng An 2 thuộc tỉnh Bình Dương, với công suất tôn mạ đạt 850.000 tấn, chiếm khoảng 10% công suất trong nước.

Do các nhà máy dự kiến sẽ tiệm cận công suất tối đa cuối năm 2021, doanh nghiệp dự kiến sẽ tăng công suất tôn mạ thêm 40% lên 1,2 triệu tấn, đồng thời nâng công suất thép cán nguội/tôn đen (CRC) và công suất tôn mạ màu lên lần lượt khoảng 1-1,2 triệu tấn và 290.000 tấn.

Tổng mức đầu tư dự kiến để mở rộng khoảng 2.300 tỷ đồng, trong đó 65% là vay ngân hàng. Các dây chuyền sản xuất mới dự kiến sẽ bắt đầu hoạt động vào cuối năm 2023.

|

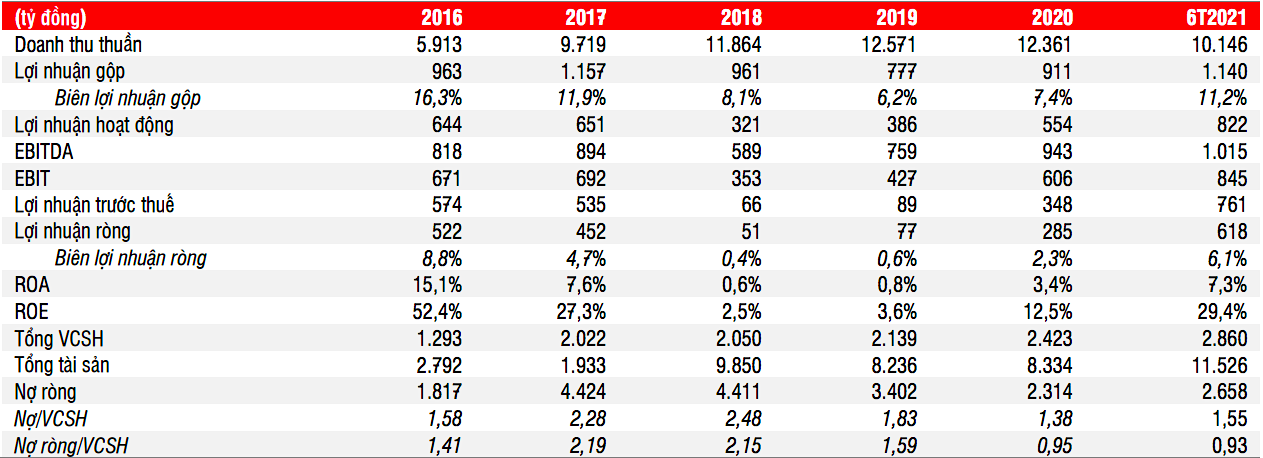

| Kết quả kinh doanh của Tôn Đông Á qua các năm (Nguồn: Đông Á, SSI Research). |

Về dài hạn, công ty dự kiến sẽ đầu tư thêm 4.100 tỷ đồng trong giai đoạn 2023-2027 để mở rộng tổng công suất tôn mạ lên hơn 2 triệu tấn/năm.

SSI đưa ra 3 rủi ro chính đối với Tôn Đông Á như biến động của giá thép cuộn cán nóng (HRC). Do HRC chiếm khoảng 80% chi phí sản xuất nên sự biến động của loại vật liệu này sẽ ảnh hưởng đến giá vốn hàng bán.

Trong khi Tôn Đông Á và các công ty sản xuất thép dẹt trong nước khác thường có thể chuyển một phần giá HRC tăng cho khách hàng thì việc biến động giá mạnh (đặc biệt là giảm giá) sẽ khiến các công ty gặp khó khăn trong việc quản lý hàng tồn kho và bảo đảm biên lợi nhuận.

Cùng với đó, rủi ro còn có thể đến từ các biện pháp bảo hộ tại thị trường xuất khẩu.

Nhiều quốc gia thực hiện các hành động để bảo vệ ngành thép trong nước bằng cách áp đặt các biện pháp bảo hộ khác nhau, chẳng hạn như thuế chống bán phá giá, thuế tự vệ, hạn ngạch nhập khẩu...

Hoa Sen ước lãi gấp 2,7 lần kế hoạch sau 11 tháng niên độ tài chính

Sản lượng tiêu thụ tháng 8/2021 thấp hơn cùng kỳ và thấp hơn đáng kể so với tháng liền trước. Tuy nhiên, giá bán tăng đã kéo doanh thu và lợi...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

LPBank thăng hạng mạnh trên hai bảng xếp hạng uy tín hàng đầu Việt Nam -

Thuế TP.HCM mở rộng ứng dụng AI, ACB thêm giải pháp số đồng hành cùng hộ kinh doanh -

Định giá hấp dẫn, cơ hội mở ra ở nhiều nhóm cổ phiếu -

[Insight] Tín dụng tập trung vào các ngành, lĩnh vực ưu tiên, các động lực tăng trưởng của nền kinh tế -

NCB giảm 0,5% lãi suất cho vay trên mọi phân khúc, ưu tiên dòng vốn cho các động lực tăng trưởng kinh tế -

Vốn tín dụng phải đến đúng nơi, đúng thời điểm, đúng đối tượng, đúng mục đích -

Ngân hàng Nhà nước thúc ngân hàng thương mại triển khai gói vay ưu đãi ngay trong tháng 8/2026

-

1  Quảng Trị rà soát công tác chuẩn bị khai trương đường bay Đồng Hới - Cam Ranh

Quảng Trị rà soát công tác chuẩn bị khai trương đường bay Đồng Hới - Cam Ranh -

2  KCN Cam Liên hơn 2.200 tỷ đồng tăng tốc giải phóng mặt bằng, triển khai hạ tầng

KCN Cam Liên hơn 2.200 tỷ đồng tăng tốc giải phóng mặt bằng, triển khai hạ tầng -

3  [Insight] Tín dụng tập trung vào các ngành, lĩnh vực ưu tiên, các động lực tăng trưởng của nền kinh tế

[Insight] Tín dụng tập trung vào các ngành, lĩnh vực ưu tiên, các động lực tăng trưởng của nền kinh tế -

4  Định giá hấp dẫn, cơ hội mở ra ở nhiều nhóm cổ phiếu

Định giá hấp dẫn, cơ hội mở ra ở nhiều nhóm cổ phiếu

-

Khối Khoáng sản - Hóa chất TKV duy trì ổn định hoạt động sản xuất kinh doanh

Khối Khoáng sản - Hóa chất TKV duy trì ổn định hoạt động sản xuất kinh doanh -

VietinBank ký kết hợp tác với Cục Thuế đồng hành cùng hộ kinh doanh, cá nhân kinh doanh, doanh nghiệp thúc đẩy chuyển đổi số

VietinBank ký kết hợp tác với Cục Thuế đồng hành cùng hộ kinh doanh, cá nhân kinh doanh, doanh nghiệp thúc đẩy chuyển đổi số -

Agribank tiên phong triển khai chương trình tín dụng ưu đãi 70.000 tỷ đồng hướng đến các động lực tăng trưởng kinh tế

Agribank tiên phong triển khai chương trình tín dụng ưu đãi 70.000 tỷ đồng hướng đến các động lực tăng trưởng kinh tế -

Thấy gì từ việc Moody's nâng xếp hạng tín nhiệm cho SeABank?

Thấy gì từ việc Moody's nâng xếp hạng tín nhiệm cho SeABank? -

Sắp có thêm không gian an cư chất lượng cao

Sắp có thêm không gian an cư chất lượng cao -

6 năm liên tiếp Hanel được bình chọn Top 10 Công ty Công nghệ uy tín Việt Nam

6 năm liên tiếp Hanel được bình chọn Top 10 Công ty Công nghệ uy tín Việt Nam