Dòng tiền chưa quay lại, vàng tiếp tục lao dốc, nhà đầu tư "gom có chọn lọc"

Dòng tiền chưa quay lại, vàng tiếp tục lao dốc, nhà đầu tư "gom có chọn lọc" -

Dòng tiền chưa quay lại, vàng tiếp tục lao dốc, nhà đầu tư "gom có chọn lọc"

-

Hiểu gì về cuộc “đại phẫu” đằng sau những con số đi lùi của SACOMBANK

Hiểu gì về cuộc “đại phẫu” đằng sau những con số đi lùi của SACOMBANK -

Ngân hàng UOB Việt Nam thay đổi giấy phép hoạt động

Ngân hàng UOB Việt Nam thay đổi giấy phép hoạt động -

F88 mở đăng ký mua cổ phiếu PO từ 6/7/2026: Thêm hàng "chất" đón sóng nâng hạng

F88 mở đăng ký mua cổ phiếu PO từ 6/7/2026: Thêm hàng "chất" đón sóng nâng hạng -

Đà tăng lãi suất chậm lại, mức cao nhất vẫn lên tới 9%/năm -

Đà tăng lãi suất bị chặn lại, cổ phiếu "vua" có lên ngôi?

Triển vọng ngành ngân hàng Việt Nam năm 2023

TS. Cấn Văn Lực

- 06/09/2023 17:18

Sau năm 2022 tăng trưởng lợi nhuận ấn tượng, các ngân hàng được dự báo sẽ có mức tăng trưởng chậm lại trong năm 2023 do khó khăn chung của nền kinh tế.

TIN LIÊN QUAN

|

| TS. Cấn Văn Lực. |

Kinh tế thế giới và trong nước đứng trước nhiều thử thách

Kinh tế thế giới năm 2023 dự báo tăng trưởng chậm lại, khoảng 2 - 2,8% (theo WB và IMF), so với mức tăng 3,4% năm 2022. Lạm phát tại hầu hết các nước trên thế giới dần hạ nhiệt sau khi đạt mức đỉnh quý III/2022, nhưng vẫn ở mức cao. Theo dự báo mới nhất của WB (tháng 4/2023), CPI toàn cầu dự báo giảm từ mức 7,6% năm 2022 xuống còn khoảng 5,2% năm 2023.

Việc kinh tế thế giới có thể suy thoái nhẹ, lạm phát và lãi suất còn cao đã ảnh hưởng tiêu cực đến nền kinh tế Việt Nam. Cụ thể, tăng trưởng GDP quý I/2023 đạt 3,32%, chỉ cao hơn mức 3,21% của quý I/2020 (khi dịch Covid-19 bùng phát), còn lại thấp hơn quý I trong vòng hơn 12 năm qua. Trong đó, lần đầu tiên lĩnh vực công nghiệp và xây dựng suy giảm kể từ năm 2011, ở mức -0,4% (làm giảm 0,14 điểm phần trăm tăng trưởng chung).

Nền kinh tế và thị trường tài chính Việt Nam vẫn đối mặt với nhiều yếu tố rủi ro trong và ngoài nước, như môi trường quốc tế kém thuận lợi làm giảm lực cầu xuất khẩu, đầu tư, tiêu dùng và du lịch quốc tế; giải ngân đầu tư công vẫn còn chậm; nợ xấu gia tăng dù trong tầm kiểm soát; rủi ro trái phiếu doanh nghiệp (TPDN), thị trường chứng khoán, bất động sản (BĐS)… vẫn hiện hữu và cần thời gian để phục hồi; lãi suất còn cao.

Tuy nhiên, vẫn có nhiều cơ hội đến với nền kinh tế và thị trường tài chính Việt Nam bao gồm: (i) Kinh tế thế giới được dự báo chỉ suy thoái nhẹ và ngắn hạn; FDI dự báo tiếp tục tăng trưởng với sự lạc quan của nhà đầu tư về triển vọng dài hạn của Việt Nam, được minh chứng bởi việc mở rộng đầu tư của Samsung, LG, Foxconn, Lego…; (ii) Trung Quốc mở cửa trở lại sẽ tác động tích cực đến tăng trưởng kinh tế của Việt Nam; (iii) Chính phủ quyết tâm đẩy mạnh giải ngân đầu tư công, Chương trình phục hồi 2022-2023 và các chương trình mục tiêu quốc gia; (iv) Các động lực tăng trưởng từ kinh tế số, kinh tế xanh, kinh tế tuần hoàn và hoàn thiện thể chế, cải thiện môi trường đầu tư - kinh doanh đang được quan tâm thúc đẩy, cùng với nhiều chính sách tháo gỡ vướng mắc cho thị trường vốn và BĐS.

Những yếu tố tích cực và thách thức của ngành ngân hàng

Với ngành ngân hàng Việt Nam, bối cảnh kinh tế trên cũng mang đến những thuận lợi và khó khăn.

Về mặt tích cực, trong 4 tháng đầu năm 2023, một số chính sách mới được ban hành có tác động giúp tăng thanh khoản cho thị trường tài chính và hỗ trợ thị trường BĐS. Có thể kể đến Luật Kinh doanh bảo hiểm (có hiệu lực từ 1/1/2023); Thông tư 26/2022/TT-NHNN ngày 31/12/2022 sửa đổi Thông tư 22/2019/TT-NHNN quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của các ngân hàng, chi nhánh ngân hàng nước ngoài; Nghị định 08/2023/NĐ-CP ngày 5/3/2023 sửa đổi Nghị định 65/2022/NĐ-CP về phát hành TPDN riêng lẻ, Nghị quyết số 33/2023 ngày 11/3/2023 về một số giải pháp tháo gỡ và thúc đẩy thị trường BĐS, Quyết định 338/QĐ-CP ngày 3/4/2023 về phát triển 1 triệu căn hộ nhà ở xã hội và Nghị định 10/NĐ-CP ngày 3/4/2023 tháo gỡ vướng mắc về cấp sổ hồng cho BĐS du lịch…

Ngoài ra, để hỗ trợ doanh nghiệp, người dân trong bối cảnh khó khăn, Chính phủ, NHNN cho phép cơ cấu lại nợ cho bên vay theo Thông tư 02/2023, thực hiện đến hết tháng 6/2024 và nới điều kiện cho phép TCTD đầu tư, mua lại TPDN theo Thông tư 03/2023 ngày 23/4/2023, hiệu lực đến hết ngày 31/12/2023.

Trong thời gian tới, NHNN tiếp tục chủ trì, phối hợp với các cơ quan liên quan nghiên cứu, hoàn thiện dự án Luật Các TCTD (sửa đổi) theo hướng nâng cao năng lực quản trị, điều hành, ngăn ngừa sở hữu chéo, thao túng thị trường; tạo khung pháp lý phát triển ngân hàng số, các dịch vụ tài chính mới; luật hóa Nghị quyết 42 của Quốc hội về xử lý nợ xấu… NHNN cũng đã công bố Dự thảo Thông tư sửa đổi, bổ sung một số điều của Thông tư 41/2016/TT-NHNN, trong đó điều chỉnh hệ số rủi ro với một số phân khúc cho vay BĐS khu công nghiệp, nhà ở xã hội…

Đặc biệt, NHNN đã 2 lần điều chỉnh giảm một số lãi suất điều hành, huy động vốn và cho vay ngắn hạn, cho vay lĩnh vực ưu tiên trong tháng 3 và tháng 4. Chính sách này đánh dấu bước thay đổi của chính sách tiền tệ, từ thận trọng sang linh hoạt, nới lỏng một phần, qua đó giúp lãi suất cho vay và huy động giảm dần, hỗ trợ cho doanh nghiệp, nền kinh tế.

Cụ thể, đến cuối tháng 4/2023, lãi suất huy động đã giảm khoảng 1,5 - 2%/năm so với đầu năm, chủ yếu với các kỳ hạn trên 6 tháng và mặt bằng lãi suất cho vay cũng giảm từ 1 - 2% so với đầu năm. Mặc dù vậy, lãi suất cho vay vẫn còn ở mức cao và các TCTD vẫn thận trọng khi điều kiện kinh doanh khó khăn, nợ xấu gia tăng.

Dự báo mặt bằng lãi suất sẽ tiếp tục giảm trong thời gian còn lại của năm 2023 do tác động của các chính sách giảm lãi suất của NHNN (thường có độ trễ từ 3 - 6 tháng) và ảnh hưởng bởi khả năng Fed giảm dần tốc độ và mức tăng lãi suất, thậm chí dừng tăng lãi suất.

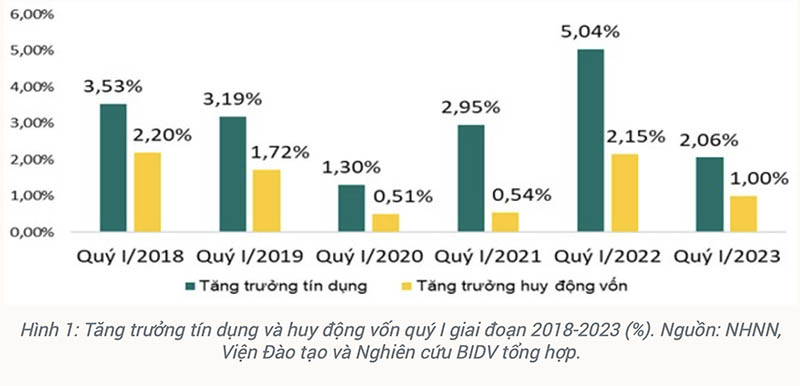

Với xu hướng lãi suất giảm, cùng các chính sách hỗ trợ được ban hành từ đầu năm, tăng trưởng tín dụng và huy động vốn dự báo sẽ nhanh hơn từ quý II/2023 sau khi tăng chậm trong 4 tháng đầu năm (hết quý I/2023 lần lượt là 2,06% và 1%; hết tháng 4/2023 lần lượt là gần 3% và khoảng 1,5% so với đầu năm, thấp hơn nhiều so với cùng kỳ năm 2022 và các năm trước dịch Covid-19) (Hình 1). Dự báo tăng trưởng tín dụng cả năm 2023 sẽ đạt mức khoảng 14 - 15%.

|

| Hình 1. |

Cơ cấu tín dụng tiếp tục tập trung vốn cho lĩnh vực sản xuất - kinh doanh, nhất là các lĩnh vực ưu tiên, các động lực tăng trưởng theo chủ trương của Chính phủ. Tín dụng BĐS có xu hướng tăng chậm lại, nhưng vẫn cao hơn mức tăng chung. Theo NHNN, hết quý I/2023, tín dụng BĐS đạt hơn 2,6 triệu tỷ đồng, tăng 2,19% so với cuối năm 2022. Trong đó, tín dụng BĐS nhà ở tăng chậm, chỉ đạt 0,25% và chiếm 67% tổng dư nợ cho lĩnh vực BĐS; tín dụng kinh doanh BĐS tăng 6,45%, chiếm tỷ trọng 33%.

Một yếu tố khác có tác động tích cực tới ngành ngân hàng Việt Nam là xu hướng chuyển đổi số tiếp tục diễn ra mạnh mẽ, có thể giúp các TCTD tăng trải nghiệm khách hàng và hiệu quả kinh doanh. Cùng với xu hướng phát triển ngân hàng trực tuyến (online banking) và ngân hàng di động (mobile banking), các ngân hàng gần đây đã sử trí tuệ nhân tạo (AI) để hỗ trợ khách hàng quản lý tài khoản, giải đáp thắc mắc, phân tích hành vi khách hàng. Nhờ đó, quy mô thị trường dịch vụ tài chính số của Việt Nam được dự báo sẽ tiếp tục tăng nhanh trong giai đoạn tới.

Theo BDA Partners (2022), quy mô thị trường dịch vụ tài chính số Việt Nam sẽ đạt khoảng 3,8 tỷ USD vào năm 2025 với tốc độ tăng trưởng bình quân là 38%/năm, nhanh nhất khu vực ASEAN. Đồng thời, theo kết quả khảo sát của Báo cáo e-Conomy SEA 2022, người dùng kỹ thuật số ở khu vực thành thị của Việt Nam sử dụng dịch vụ thương mại điện tử cao thứ 2 khu vực, chiếm tỷ lệ 96%, chỉ đứng sau Singapore (97%). Trong tương lai, 90% người tiêu dùng số Việt Nam dự định duy trì hay thậm chí gia tăng sử dụng các nền tảng thương mại điện tử trong 12 tháng tới.

Đặc biệt, hoạt động thanh toán không dùng tiền mặt (TTKDTM) đã tăng trưởng nhanh, góp phần thực hiện tốt Đề án phát triển TTKDTM. Theo Vụ Thanh toán (NHNN), năm 2022, giao dịch TTKDTM tăng 85,6% về số lượng và 31,4% về giá trị so với cùng kỳ và tăng mạnh ở tất cả các kênh (Hình 2).

|

| Hình 2. |

Tuy nhiên, ngành ngân hàng cũng đối mặt với một số thách thức từ chất lượng tài sản có xu hướng giảm, thu nhập dự kiến kém hơn so với năm 2022. Cụ thể:

Thứ nhất, do bối cảnh kinh tế khó khăn, nên nợ xấu gia tăng. Theo NHNN, tính đến cuối tháng 2/2023, tỷ lệ nợ xấu nội bảng của các TCTD là 2,91% (tăng mạnh so với mức 2% vào cuối năm 2022).

Đồng thời, qua rà soát, đánh giá, có một số khoản chưa phải là nợ xấu theo quy định của pháp luật hiện hành nhưng có nguy cơ chuyển thành nợ xấu (như các các khoản nợ được cơ cấu lại và giữ nguyên nhóm nợ, đầu tư vào TPDN với mục đích cơ cấu lại nợ, các khoản phải thu khó đòi, lãi dự thu phải thoái…).

Do đó, cần ghi nhận những khoản này có thể có giải pháp quản lý, xử lý nhằm ngăn ngừa nguy cơ chuyển nợ xấu trong tương lai. Trên nguyên tắc đó, NHNN xác định nợ xấu gộp (gồm nợ xấu nội bảng, nợ bán cho VAMC chưa xử lý và nợ tiềm ẩn thành nợ xấu) là khoảng 5% so với tổng dư nợ.

Đây là điều đã được dự báo trước, từ nửa cuối năm 2022, khi chính sách cho phép cơ cấu lại nợ, giữ nguyên nhóm nợ, miễn giảm lãi suất cho khách hàng do dịch Covid-19 hết hiệu lực từ ngày 30/6/2022 (Thông tư 14/2021/TT-NHNN) và hoạt động kinh doanh của khách hàng khó khăn, cùng với mặt bằng lãi suất ở mức cao, dẫn tới tăng nghĩa vụ trả nợ của doanh nghiệp, hộ gia đình, khiến nợ xấu tăng lên.

Điểm tích cực là với Thông tư 02/2023 của NHNN cho phép cơ cấu lại thời hạn trả nợ, giữ nguyên nhóm nợ với một số nhóm khách hàng và các TCTD đã chủ động đánh giá nợ, xử lý nợ xấu, tăng dự phòng rủi ro tín dụng thời gian qua.

Trong tháng 2/2023, số nợ xấu được xử lý của hệ thống các TCTD là 21.300 tỷ đồng, trong đó chủ yếu thông qua sử dụng dự phòng rủi ro (chiếm 41% tổng nợ xấu được xử lý) và khách hàng trả nợ (chiếm 48,8%). Bên cạnh đó, các ngân hàng vẫn duy trì tỷ lệ bao nợ xấu ở mức tương đối cao (125% cuối năm 2022), trên mức trung bình của 5 năm qua (109,4%) và gấp đôi so với 10 năm trước (61% cuối năm 2012). Trong đó, tỷ lệ bao nợ xấu cuối năm 2022 của Vietcombank đạt 317%, MB đạt 238%, BIDV đạt 215% (Hình 3).

|

| Hình 3. |

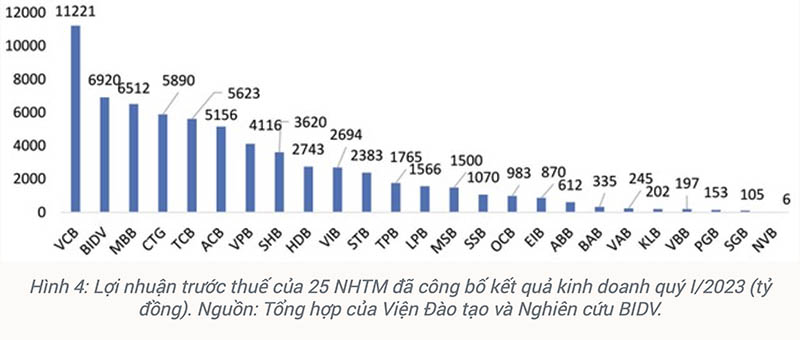

Thứ hai, lợi nhuận được dự báo sẽ tăng ở mức thấp hơn so với năm 2022. Hiện nay, đã có một số ngân hàng thương mại công bố kết quả kinh doanh quý I/2023 có lợi nhuận tăng so với cùng kỳ năm ngoái. Cụ thể, Vietcombank vẫn giữ vị trí đứng đầu thị trường với lợi nhuận trước thuế hợp nhất đạt 11.200 tỷ đồng, tăng gần 13% so với cùng kỳ. Một số ngân hàng công bố lợi nhuận trước thuế tăng trưởng ở mức cao so với cùng kỳ năm ngoái như BIDV (+53%), BacABank (+36%), ACB (+25%)…

Tuy nhiên, mức lợi nhuận này chưa phản ánh đúng kết quả hoạt động do chưa tính đầy đủ trích lập dự phòng rủi ro. Bên cạnh đó, một số vụ việc tranh chấp liên quan đến sản phẩm bảo hiểm liên kết giữa công ty bảo hiểm và ngân hàng (Bancassurance) hoặc các đại lý khác, chủ yếu xảy ra đối với sản phẩm liên kết đầu tư có thể gây ảnh hưởng đến kết quả dịch vụ của các TCTD từ nay đến cuối năm.

Trong quý I/2023, một số ngân hàng tăng trưởng lợi nhuận ở mức âm (như VPBank giảm 62%, TCB giảm 17%, SeAbank giảm 18%, LPBank giảm 13% so với cùng kỳ). (hình 4)

|

| Hình 4 |

Tổng thể, sau năm 2022, lợi nhuận trước thuế tăng trưởng khá ấn tượng (gần 35% bình quân của 27 ngân hàng thương mại niêm yết), lợi nhuận ngành ngân hàng năm 2023 dự báo sẽ tăng ở mức thấp hơn (khoảng 13-15%) do nhiều nguyên nhân.

Đầu tiên phải kể đến là tăng trưởng kinh tế thấp hơn, dẫn tới nhu cầu tín dụng chậm lại, ảnh hưởng tới nguồn thu từ tín dụng. Năm 2023, tăng trưởng GDP dự báo ở mức 5,5 - 6% (thấp hơn nhiều mức tăng 8,02% của năm 2022); đồng thời, lãi suất vẫn còn cao làm nhu cầu về tín dụng giảm. Đặc biệt, một số lĩnh vực như BĐS, tiêu dùng cá nhân, xuất khẩu, sản xuất công nghiệp, đang chậm lại do nhu cầu quốc tế yếu đi.

Ngoài ra, do mặt bằng lãi suất cho vay và huy động giảm, nhưng nhiều ngân hàng cuối năm 2022 huy động lãi suất dài hạn với lãi suất cao, nên biên lãi ròng (NIM) chịu áp lực giảm.

Bên cạnh đó, thu nhập từ dịch vụ và kinh doanh ngoại hối sẽ chậm lại do chính sách miễn phí chuyển tiền số, thanh toán số vẫn tiếp tục duy trì và tỷ giá cơ bản ổn định hơn. Ngược lại, thu từ mua bán chứng khoán kinh doanh và chứng khoán đầu tư dự báo sẽ cải thiện hơn so với năm 2022 do thị trường chứng khoán sôi động hơn, nhưng cũng không nhiều.

Một số kiến nghị chính sách

Để tiếp tục hỗ trợ hệ thống TCTD phát triển thuận lợi trong thời gian tới, tôi có một số kiến nghị chính sách sau:

Thứ nhất, nâng cao hơn nữa hiệu quả phối hợp chính sách tiền tệ và tài khóa. Trong bối cảnh tăng trưởng kinh tế thế giới chậm lại, chính sách tiền tệ cần linh hoạt, thích ứng để giảm mặt bằng lãi suất (qua đó khuyến khích đầu tư, tiêu dùng, hỗ trợ doanh nghiệp) và tăng dự trữ ngoại hối, phối hợp chặt chẽ với chính sách tài khóa mở rộng có trọng tâm, trọng điểm để hỗ trợ doanh nghiệp, kiểm soát lạm phát, phục hồi và phát triển, nhất là các chính sách giãn, hoãn, giảm thuế, phí, tiền thuê đất, tăng mức giảm trừ gia cảnh để tăng thu nhập khả dụng cho người dân, giúp kích thích tổng cầu… Đồng thời, hoàn thiện hệ thống khuôn khổ pháp lý trong lĩnh vực tài chính - ngân hàng như Luật Các TCTD, nghị định hướng dẫn Luật Kinh doanh Bảo hiểm 2022, lộ trình áp dụng Basel 3…

Thứ hai, thực hiện đồng bộ các giải pháp hỗ trợ thanh khoản cho hệ thống tài chính, đẩy mạnh cơ cấu lại các TCTD yếu kém để hạn chế cạnh tranh không lành mạnh khiến mặt bằng lãi suất bị đẩy lên. Từ đó, hỗ trợ doanh nghiệp thông qua giảm nghĩa vụ trả nợ, kích cầu tín dụng, lành mạnh hóa thị trường tài chính. Cùng với đó, trong trung hạn, NHNN nghiên cứu giải pháp thay thế công cụ hạn mức tăng trưởng tín dụng (trước mắt, nên duy trì công bố hạn mức tăng trưởng tín dụng sớm hơn để các TCTD chủ động lên kế hoạch kinh doanh, có phương án cân đối nguồn vốn phù hợp).

Thứ ba, tạo điều kiện cho các ngân hàng thương mại nói chung và các ngân hàng thương mại có sở hữu Nhà nước chi phối nói riêng tăng vốn chủ sở hữu, đáp ứng nhu cầu tín dụng và an toàn. Nguồn vốn phát triển kinh tế - xã hội của Việt Nam vẫn phụ thuộc chủ yếu vào hệ thống ngân hàng, do vậy, để đảm bảo an toàn và khả năng cung ứng vốn cho nền kinh tế của hệ thống ngân hàng, NHNN và Bộ Tài chính nên xem xét tiếp tục cho phép các ngân hàng thương mại Nhà nước chi phối trả cổ tức bằng cổ phiếu, giữ lại lợi nhuận để tăng vốn trong 2 - 3 năm tới.

Thứ tư, có lộ trình với việc áp dụng Basel II theo phương pháp nâng cao và Basel III với hệ thống TCTD theo Đề án “Cơ cấu lại hệ thống các TCTD gắn với xử lý nợ xấu giai đoạn 2021-2025” (Quyết định 689/QĐ-TTg) và “Chiến lược phát triển ngành Ngân hàng Việt Nam đến năm 2025” (Quyết định số 986/QĐ-TTg). Việc áp dụng phương pháp nâng cao sẽ giúp đánh giá đúng mức độ rủi ro tín dụng của từng khoản vay, thay vì cả lĩnh vực như trong Thông tư 22/2019 hoặc Phương pháp tiêu chuẩn (SA) theo Thông tư 41/2016.

Thứ năm, duy trì và thúc đẩy tài chính số. NHNN tiếp tục nghiên cứu, bổ sung các quy định của pháp luật liên quan đến chuyển đổi số, Fintech, tạo điều kiện thuận lợi cho các hoạt động chuyển đổi số ngành ngân hàng. Cùng với đó, thực hiện đồng bộ các giải pháp thúc đẩy TTKDTM, đảm bảo an toàn, bảo mật dữ liệu khách hàng. Ngoài ra, cần có sự liên thông giữa các đơn vị liên quan trong việc cung cấp dữ liệu, nhất là giữa Cơ sở dữ liệu quốc gia về dân cư của Bộ Công an và các TCTD, các tổ chức cung ứng dịch vụ thanh toán.

Thứ sáu, nghiên cứu phương án tạo lập nguồn vốn phát triển nhà ở xã hội căn cơ, lâu dài. Để có thể hỗ trợ tài chính cho các dự án nhà ở xã hội và người dân đủ điều kiện thuê, mua nhà ở xã hội, Chính phủ cân nhắc thành lập Quỹ phát triển nhà ở xã hội. Nguồn vốn cho quỹ này có thể được lấy từ nguồn tiền quỹ đất 20% nhà ở xã hội, từ các chương trình hỗ trợ tín dụng của Chính phủ, phát hành trái phiếu Chính phủ, huy động từ các quỹ đầu tư, vốn ưu đãi trong và ngoài nước…

Cuối cùng, quan tâm kiểm soát rủi ro hệ thống, nhất là rủi ro liên thông giữa thị trường tài chính và BĐS. Theo đó, cần sự phối hợp hiệu quả giữa các cơ quan liên quan cùng với việc quan tâm xây dựng, chia sẻ thông tin, dữ liệu; nâng cao năng lực phân tích, dự báo và sớm xây dựng cơ chế xử lý khủng hoảng, cơ chế cho vay cuối cùng và mạng lưới an toàn tài chính. Theo đó, cần có lộ trình tiến hành sửa đổi Luật NHNN, Luật Bảo hiểm tiền gửi ngay sau khi Luật các TCTD sửa đổi có hiệu lực.

Sửa Luật Các tổ chức tín dụng: Sử dụng thông tin khách hàng phải thượng tôn pháp luật

Quy định cung cấp thông tin khách hàng của ngân hàng theo quy định của Chính phủ hoặc là theo quy định của pháp luật là không đầy đủ.

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Đà tăng lãi suất bị chặn lại, cổ phiếu "vua" có lên ngôi? -

Kịch bản nào cho cổ phiếu PNJ? -

Góc nhìn TTCK tuần 5/7 - 10/7: VN-Index có thể hướng đến vùng 1.895 điểm các phiên tới -

Chứng khoán Việt Thành bị xử phạt 275 triệu đồng -

Vietcombank mở rộng hành trình cùng “Quán Nhà Haha”, mang đến cả nghìn cơ hội nhận quà và trải nghiệm độc quyền cho khách hàng -

TP.HCM: Công an sẽ xác minh người vay vốn ngân hàng rồi bỏ đi khỏi nơi cư trú -

TS. Đào Minh Tú: Nguy cơ nợ xấu hiện hữu và tiềm ẩn đang rất lớn

-

1  Giao đầu mối nghiên cứu đầu tư cao tốc Nha Trang - Liên Khương vốn 25.058 tỷ đồng

Giao đầu mối nghiên cứu đầu tư cao tốc Nha Trang - Liên Khương vốn 25.058 tỷ đồng -

2  GDP tăng trưởng khá, quý II/2026 đạt 8,39%, 6 tháng vượt 8%

GDP tăng trưởng khá, quý II/2026 đạt 8,39%, 6 tháng vượt 8% -

3  Loạt thay đổi trong dự thảo điều chỉnh quy hoạch hệ thống cảng hàng không

Loạt thay đổi trong dự thảo điều chỉnh quy hoạch hệ thống cảng hàng không -

4  TP.HCM khởi công cao tốc Hồ Tràm - sân bay Long Thành, mở trục phát triển hướng biển

TP.HCM khởi công cao tốc Hồ Tràm - sân bay Long Thành, mở trục phát triển hướng biển

-

Onsen Fuji và chiến lược kiến tạo giá trị bền vững cho bất động sản miền Trung

Onsen Fuji và chiến lược kiến tạo giá trị bền vững cho bất động sản miền Trung -

Ngân hàng TNHH Một thành viên HSBC (Việt Nam) được cấp đổi Giấy phép thành lập và hoạt động

Ngân hàng TNHH Một thành viên HSBC (Việt Nam) được cấp đổi Giấy phép thành lập và hoạt động -

AMACCAO - Doanh nghiệp thuần Việt biến “điểm nóng” rác thải thành điểm đến công nghệ môi trường

AMACCAO - Doanh nghiệp thuần Việt biến “điểm nóng” rác thải thành điểm đến công nghệ môi trường -

LOTTE MART tiếp tục "bùng nổ" ưu đãi về giá

LOTTE MART tiếp tục "bùng nổ" ưu đãi về giá -

Bảo Tín Capital ghi dấu với văn hóa doanh nghiệp thuộc Top 100 châu Á

Bảo Tín Capital ghi dấu với văn hóa doanh nghiệp thuộc Top 100 châu Á -

6 tháng đầu năm, TKV cung cấp 22,77 triệu tấn than cho sản xuất điện

6 tháng đầu năm, TKV cung cấp 22,77 triệu tấn than cho sản xuất điện