Ngân hàng thiếu tiền, lãi suất neo cao: Trông chờ “van xả áp” đầu tư công

Ngân hàng thiếu tiền, lãi suất neo cao: Trông chờ “van xả áp” đầu tư công -

Ngân hàng thiếu tiền, lãi suất neo cao: Trông chờ “van xả áp” đầu tư công

-

Chứng khoán An Bình bất ngờ mua vào hơn 10 triệu cổ phiếu SHN

Chứng khoán An Bình bất ngờ mua vào hơn 10 triệu cổ phiếu SHN -

Chủ tịch Dragon Capital kiến nghị 5 giải pháp để thu hút thêm dòng vốn ngoại

Chủ tịch Dragon Capital kiến nghị 5 giải pháp để thu hút thêm dòng vốn ngoại -

Chuyên gia VinaCapital: Cần ưu tiên hoàn thành mục tiêu được MSCI nâng hạng

Chuyên gia VinaCapital: Cần ưu tiên hoàn thành mục tiêu được MSCI nâng hạng -

Diễn đàn Tài chính Việt Nam 2026 quy tụ nhiều chuyên gia quốc tế và nhà đầu tư -

Petrosetco chuẩn bị phát hành 48 triệu cổ phiếu trả cổ tức và cổ phiếu thưởng

“Tứ mã” ngân hàng tư nhân: Cuộc rượt đuổi vị thế quán quân gay cấn

Hà Tâm

- 10/08/2021 08:38

Sự trỗi dậy của khối ngân hàng tư nhân đang ngày càng mạnh mẽ, dẫn đầu là “tứ mã”: Techcombank, VPBank, MB, ACB. Tuy nhiên, cả 4 ngân hàng này đều chứa đựng nhiều ẩn số bất ngờ.

TIN LIÊN QUAN

|

| VPBank dẫn đầu khối ngân hàng thương mại cổ phần tư nhân về lợi nhuận ngân hàng mẹ trong nửa đầu năm nay. Ảnh: Đ.T |

Techcombank, VPBank tranh nhau vị thế dẫn đầu về lợi nhuận

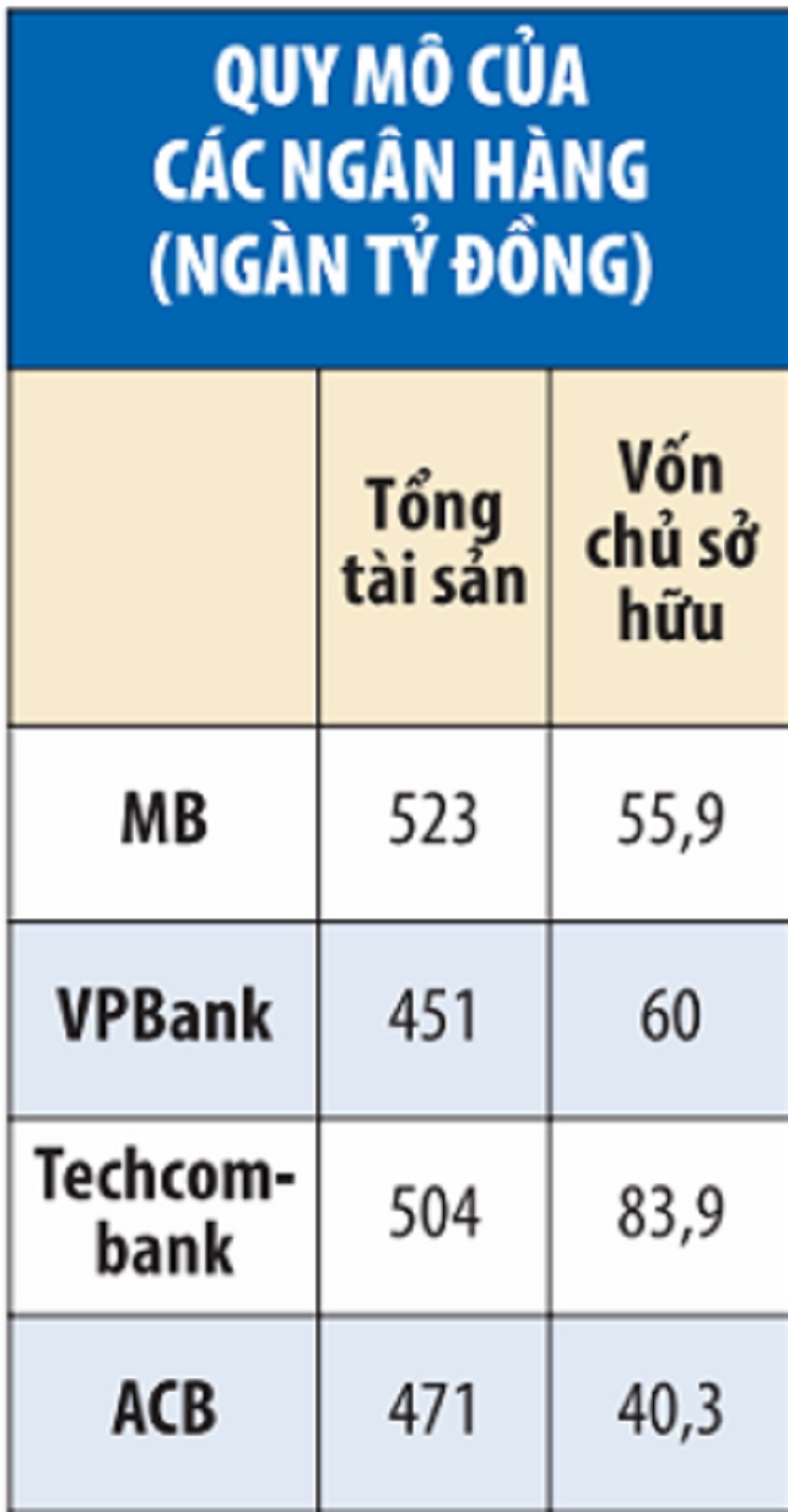

Báo cáo tài chính hợp nhất của 4 ngân hàng trên cho thấy, xét về quy mô tổng tài sản, MB đang dẫn đầu với 523.000 tỷ đồng, tiếp theo là Techcombank với 504.000 tỷ đồng, hai ngân hàng có quy mô tiếp theo là ACB và VPBank.

Tuy nhiên, ACB mới là ngân hàng dẫn đầu thị phần tín dụng, với 341.000 tỷ đồng cho vay khách hàng, cho thấy độ mở của ngân hàng bán lẻ ACB là rất lớn. Tiếp theo là MB, với 331.000 tỷ đồng; Techcombank và VPBank đứng sau với hơn 310.000 tỷ đồng.

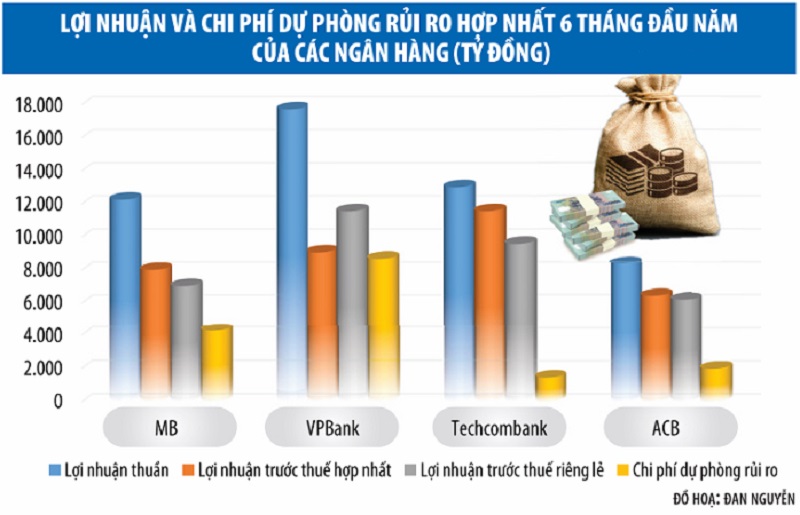

Còn về lợi nhuận hợp nhất, Techcombank mới là quán quân của khối ngân hàng thương mại cổ phần tư nhân. Báo cáo tài chính hợp nhất 6 tháng cho thấy, nửa đầu năm nay, lợi nhuận của các ngân hàng này chênh lệch khá rõ: dẫn đầu là Techcombank lãi 11.536 tỷ đồng, thứ hai là VPBank với hơn 9.000 tỷ đồng, MB đạt gần 8.000 tỷ đồng, còn ACB đứng sau cùng với 6.353 tỷ đồng.

Dẫu vậy, nếu tính lợi nhuận ngân hàng mẹ, vị thế của VPBank và Techcombank lại bị đảo ngược. Trong 6 tháng đầu năm, VPBank nhờ ghi nhận khoản lãi của công ty con FE Credit, nên lợi nhuận riêng lẻ đạt tới 11.530 tỷ đồng, cao nhất khối ngân hàng thương mại cổ phần tư nhân; Techcombank đứng thứ hai, với 9.558 tỷ đồng.

Nhìn vào cơ cấu thu nhập, có thể thấy, tín dụng vẫn mang về doanh thu lớn nhất cho các ngân hàng thương mại, vậy tại sao ACB tín dụng lớn nhất lại thu về lợi nhuận thấp nhất, còn Techcombank và VPBank cho vay ít nhất lại đạt lợi nhuận lại cao nhất? Câu trả lời đầu tiên nằm ở chi phí huy động vốn và phân khúc cho vay.

Nếu tách biệt ngân hàng riêng lẻ, có thể thấy, thu nhập lãi mà cả 4 ngân hàng trên nhận được đều xấp xỉ nhau (16.300 - 16.700 tỷ đồng). Tuy vậy, chi phí vốn lại khác nhau chóng mặt: Techcombank chỉ phải trả hơn 4.000 tỷ đồng chi phí lãi, trong khi con số này tại MB là gần 6.200 tỷ đồng, tại VPBank là 6.581 tỷ đồng, cao nhất là ACB với 7.269 tỷ đồng.

Do phải trả lãi ít cho người gửi tiền, lợi nhuận thuần của Techcombank vọt lên dẫn đầu với 12.321 tỷ đồng, MB đứng thứ hai với 10.363 tỷ đồng, VPBank và ACB lần lượt đứng sau. Đây cũng là điều dễ hiểu khi Techcombank đang là “nhà vô địch” về tỷ lệ tiền gửi không kỳ hạn (CASA) trên toàn hệ thống, trong khi MB cũng có tỷ lệ CASA ở mức khá cao (gần 35%).

Yếu tố thứ hai làm các ngân hàng có sự khác biệt về lợi nhuận là trích lập dự phòng rủi ro. Nhìn vào báo cáo tài chính hợp nhất, VPBank là ngân hàng dẫn đầu về thu nhập lãi thuần bởi tính cả thu nhập lãi vay của FE Credit. Tuy nhiên, hệ lụy đi kèm là trích lập dự phòng của VPBank cũng cao hơn nhiều lần so với các ngân hàng khác, bởi phải gia tăng trích lập dự phòng rủi ro.

Trước khi trích lập dự phòng, VPBank vẫn dẫn đầu nhóm ngân hàng tư nhân về lợi nhuận thuần với 17.689 tỷ đồng, Techcombank và MB không chênh lệch quá nhiều, ở mức 12.984 tỷ đồng và 12.226 tỷ đồng. Rõ ràng, khác biệt trích lập dự phòng đã làm bức tranh lợi nhuận trước thuế của “tứ mã” hoàn toàn biến đổi.

Cụ thể, do dự phòng ít nhất (1.448 tỷ đồng), Techcombank dẫn đầu lợi nhuận, VPBank lùi xuống vị trí thứ hai do phải trích lập dự phòng lớn nhất (8.652 tỷ đồng, trong đó trích lập hơn 5.500 tỷ đồng cho FE Credit). Dù có kết quả kinh doanh không thua kém Techcombank, song MB lùi xuống thứ ba về lợi nhuận, do trích lập dự phòng cao gần gấp 3 lần Techcombank. Có lợi nhuận thuần thấp nhất, trích lập dự phòng lên tới gần 2.000 tỷ đồng, nên ACB chấp nhận vị trí thứ tư.

|

|

Cuộc đua thứ hạng sẽ ngày càng gay cấn

Xét về triển vọng, trong số 4 ngân hàng tư nhân dẫn đầu thị trường nói trên, Techcombank được giới phân tích đánh giá cao nhất về khả năng sinh lời ổn định, nợ xấu thấp, khả năng sinh lời cao, khả năng linh hoạt giữa tín dụng và trái phiếu.

Việc tăng trưởng tín dụng và trái phiếu dựa vào hệ sinh thái Masan - Vingroup - Sun Group là rủi ro, song cũng là lợi thế của ngân hàng này, giúp Techcombank có được tệp khách hàng doanh nghiệp và cá nhân tốt, đẩy mạnh bán hàng theo chuỗi giảm rủi ro. Mảng tín dụng trụ cột mà ngân hàng này nhắm tới - bán lẻ và bất động sản - cũng có biên lợi nhuận (NIM) cao nhất nhì thị trường. Bên cạnh đó, CASA tiếp tục tăng mạnh, dẫn đầu thị trường cùng nguồn vốn chủ sở hữu dồi dào khiến Techcombank có rất nhiều dư địa mở rộng tăng trưởng.

Tuy nhiên, vị trí dẫn đầu khối ngân hàng thương mại cổ phần tư nhân của Techcombank cũng đang bị cạnh tranh quyết liệt bởi đối thủ đáng gờm là VPBank. Mới đây, cổ đông của VPBank đã thông qua phương án chia cổ tức 80% bằng cổ phiếu để tăng vốn lên 45.000 tỷ đồng, từ mức hơn 25.000 tỷ đồng hiện nay. Ngay sau khi chia cổ tức, VPBank sẽ vươn lên dẫn đầu khối ngân hàng thương mại cổ phần tư nhân về vốn.

Chưa kể, ngân hàng này còn hứa hẹn ghi nhận những nguồn lợi nhuận khổng lồ trong tương lai: 1,4 tỷ USD từ thương vụ bán 49% vốn của FE Credit, hàng tỷ USD từ thương vụ đàm phán bán 15% cổ phần ngân hàng cho đối tác ngoại và hàng ngàn tỷ đồng từ thương vụ đàm phán hợp đồng bảo hiểm độc quyền với Công ty bảo hiểm AIA.

Tại Đại hội đồng cổ đông thường niên năm 2021, Chủ tịch HĐQT VPBank cũng hé lộ rằng, cuối năm nay, tổng tài sản của VPBank có thể lên tới 90.000 tỷ đồng và vốn điều lệ đạt ít nhất 75.000 tỷ đồng đến năm 2022. Sau khi thực hiện thành công các thương vụ mua bán - sáp nhập (M&A) và đàm phán bảo hiểm trên, đồng thời hoàn tất tăng vốn theo kế hoạch, VPBank sẽ trở thành ngân hàng dẫn đầu thị trường về vốn điều lệ (vượt cả khối ngân hàng thương mại cổ phần quốc doanh) và thuộc nhóm ngân hàng cao nhất về vốn chủ sở hữu. Điều này sẽ giúp VPBank nhanh chóng cải thiện hệ số an toàn vốn (CAR), mở rộng tăng trưởng.

Nằm trong top 3 lợi nhuận khối ngân hàng thương mại cổ phần tư nhân, MB cũng là một “hiện tượng” trong mấy năm gần đây, đạt tốc độ tăng trưởng mạnh nhờ thúc đẩy hệ sinh thái quân đội và chiến lược số hóa mạnh mẽ. Tỷ suất lợi nhuận ròng trên vốn chủ sở hữu (ROE) và tỷ suất lợi nhuận ròng trên tổng tài sản (ROA) của MB cũng thuộc tốp đầu thị trường.

Mới đây, MB đã hoàn tất chia cổ tức bằng cổ phiếu với tỷ lệ 35% để tăng vốn điều lệ thêm 9.795 tỷ đồng, lên hơn 38.600 tỷ đồng. Theo kế hoạch, trong năm nay, MB sẽ tiếp tục phát hành riêng lẻ cho cổ đông chiến lược và phát hành ESOP để tăng vốn thêm gần 900 tỷ đồng. Nguồn vốn tăng thêm sẽ giúp Ngân hàng có thêm nguồn lực cạnh tranh với các ngân hàng tốp đầu thị trường.

Nợ xấu tại Công ty tài chính MCredit đang là điểm gợn của MB, song báo cáo tài chính hợp nhất cho thấy, Ngân hàng đã tăng phòng thủ với nợ xấu. Trước mắt, khối nợ xấu từ MCredit chưa quá đáng lo với ngân hàng này.

Trong số 4 ngân hàng thương mại cổ phần tư nhân, ACB đứng cuối về lợi nhuận. So với các ngân hàng khác, chi phí vốn của ACB khá cao, tỷ lệ thu ngoài lãi còn khá thấp. Tuy nhiên, nhìn vào cơ cấu vốn có thể thấy, ACB còn rất nhiều dư địa để giảm chi phí vốn, cải thiện biên lãi ròng, tăng thu nhập ngoài lãi, đẩy mạnh số hóa…

Cổ phiếu ACB đã lọt vào rổ VN30 trong đợt đảo danh mục tháng 7/2021 và cũng đang được khối ngoại cũng như tự doanh mua ròng liên tục thời gian gần đây.

Rõ ràng, các ngân hàng thương mại cổ phần tư nhân đang trỗi dậy mạnh mẽ trong thời gian gần đây, cạnh tranh gay gắt với ngân hàng thương mại nhà nước. Xét về lợi nhuận, khối ngân hàng thương mại cổ phần tư nhân đang bám đuổi quyết liệt và soán ngôi nhiều ngân hàng thương mại nhà nước.

Tất nhiên, có rất nhiều yếu tố xác định vị thế của một ngân hàng trong toàn hệ thống, mà chỉ riêng lợi nhuận chưa phản ánh hết, song cũng phải thừa nhận, các ngân hàng thương mại cổ phần tư nhân thời gian qua đã rất linh hoạt trong thay đổi phân khúc khách hàng, đa dạng hóa nguồn thu, hạ chi phí vốn nhờ “chịu chơi” đầu tư công nghệ, giảm phí, gia tăng tiện ích cho người dùng.

Ngân hàng tư nhân trỗi dậy, lãi lớn nhờ đầu tư trái phiếu, cho vay lĩnh vực rủi ro cao

Đầu tư trái phiếu, cho vay bất động sản và các lĩnh vực rủi ro cao…, nhiều ngân hàng TMCP tư nhân đang vượt lên, lợi nhuận qua mặt nhiều “ông...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Diễn đàn Tài chính Việt Nam 2026 quy tụ nhiều chuyên gia quốc tế và nhà đầu tư -

Petrosetco chuẩn bị phát hành 48 triệu cổ phiếu trả cổ tức và cổ phiếu thưởng -

Đơn giản hoá thủ tục, bổ sung cơ chế sandbox trong sửa Luật Chứng khoán -

Chứng khoán phiên 30/6: VN-Index kết thúc tháng 6 tại 1.860 điểm -

NRC muốn bán hết vốn tại DKTK Thuận An với giá tối thiểu 152 tỷ đồng -

Đà Nẵng khơi thông dòng vốn quốc tế vào Trung tâm tài chính quốc tế -

Techcombank tái định nghĩa ngân hàng bằng AI: Từ công nghệ đến lợi thế cạnh tranh dài hạn

-

Parroti và hành trình tạo dấu ấn trong ngành gia dụng Việt

Parroti và hành trình tạo dấu ấn trong ngành gia dụng Việt -

VietCredit cập nhật địa chỉ Chi nhánh Thành phố Hồ Chí Minh

VietCredit cập nhật địa chỉ Chi nhánh Thành phố Hồ Chí Minh -

Gỡ hai điểm nghẽn lớn để khoa học công nghệ thành động lực tăng trưởng

Gỡ hai điểm nghẽn lớn để khoa học công nghệ thành động lực tăng trưởng -

VNDIRECT công bố Bản thông báo phát hành chứng quyền có bảo đảm

VNDIRECT công bố Bản thông báo phát hành chứng quyền có bảo đảm -

DXMD Vietnam chính thức ghi danh vào Top 10 Thương hiệu Quốc gia ngành bất động sản Việt Nam 2026

DXMD Vietnam chính thức ghi danh vào Top 10 Thương hiệu Quốc gia ngành bất động sản Việt Nam 2026 -

VREBD 2026: AHS Property góp mặt trong Top 10 Sàn giao dịch Bất động sản xuất sắc Việt Nam

VREBD 2026: AHS Property góp mặt trong Top 10 Sàn giao dịch Bất động sản xuất sắc Việt Nam