Chứng khoán phiên 24/6: VN-Index áp sát vùng 1.880 điểm

Chứng khoán phiên 24/6: VN-Index áp sát vùng 1.880 điểm -

Chứng khoán phiên 24/6: VN-Index áp sát vùng 1.880 điểm

-

“Kho” dự trữ ngoại hối 87,6 tỷ USD sẽ được huy động để “cứu” thanh khoản cho ngân hàng bị rút tiền hàng loạt

“Kho” dự trữ ngoại hối 87,6 tỷ USD sẽ được huy động để “cứu” thanh khoản cho ngân hàng bị rút tiền hàng loạt -

Cổ phiếu LTG của Lộc Trời bị đình chỉ giao dịch

Cổ phiếu LTG của Lộc Trời bị đình chỉ giao dịch -

Hiệu suất nhóm quỹ cổ phiếu suy yếu trở lại

Hiệu suất nhóm quỹ cổ phiếu suy yếu trở lại -

Hodeco nhận án phạt vì vi phạm công bố thông tin -

Vàng thế giới bị thổi bay cả trăm USD, vàng trong nước đứng im

Yuanta Việt Nam: NHNN xem xét nới room ngoại 3 ngân hàng lên trên 30%

Hải An

- 27/01/2023 09:27

Theo Yuanta Việt Nam, đây là 3 ngân hàng tham gia tái cơ cấu các tổ chức tín dụng yếu kém, bao gồm HDB, MBB và VPB. Mức nới room ngoại lên trên 30%, nhưng không quá 49%.

TIN LIÊN QUAN

Việc nới room ngoại có thể sẽ chưa diễn ra ngay, nhưng đây là thông tin tích cực. Chuyên gia Yuanta Việt Nam kỳ vọng trong năm 2023, sẽ có nhiều hơn các đợt bán cổ phần trong ngành ngân hàng.

Đánh giá về nguồn vốn của các ngân hàng, Yuanta Việt Nam cho rằng, các ngân hàng Việt Nam đang sử dụng đòn bẩy cao và chịu áp lực huy động vốn. Tăng cường nguồn vốn của các ngân hàng là rất quan trọng đối với sự bền vững của hệ thống tài chính và nền kinh tế Việt Nam.

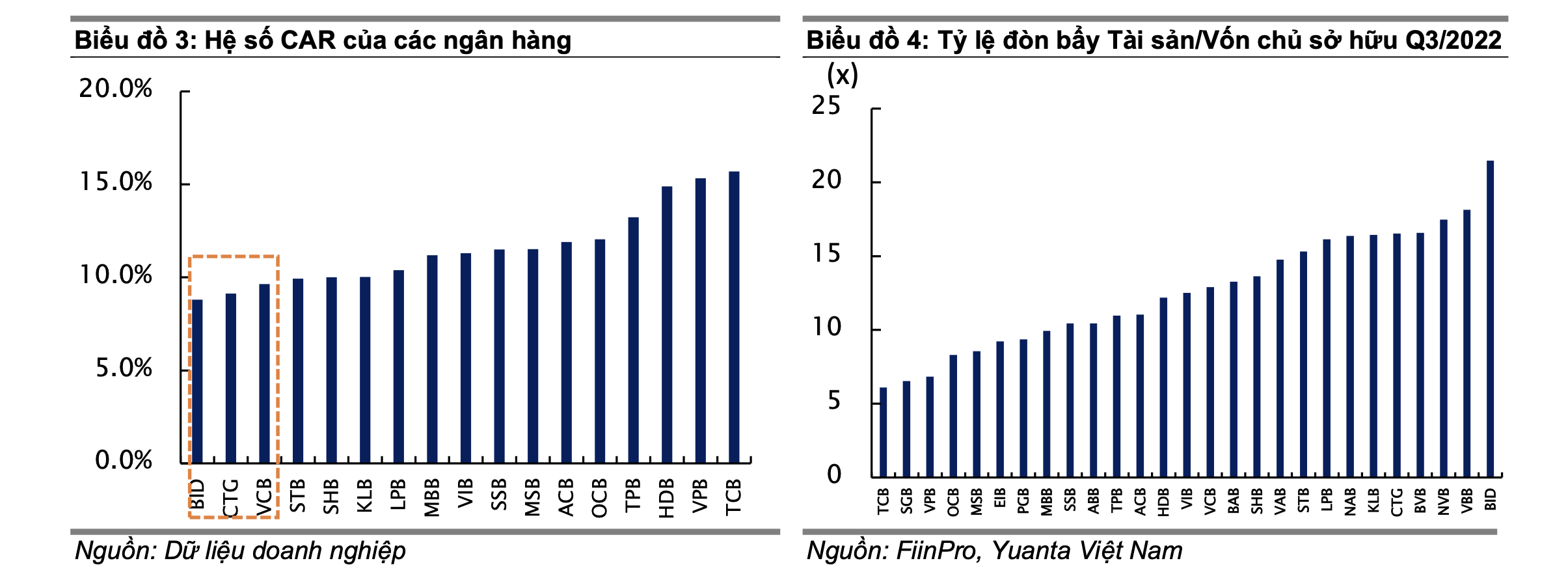

Tỷ lệ CAR chung của toàn ngành vào cuối tháng 10/2022 là 11,7%, cao hơn so với mức yêu cầu tối thiểu của Basel II là 8,0%. Tuy nhiên, tỷ lệ CAR của các ngân hàng thương mại có vốn nhà nước chỉ ở mức 9,0%, cao hơn một chút so với mức yêu cầu tối thiểu.

Vì vậy, các ngân hàng thương mại có vốn nhà nước sẽ phải huy động thêm vốn để có thể cải thiện “bộ đệm vốn”. Việc này cấp thiết đối với trường hợp của Vietinbank (CTG – Yuanta Việt Nam không đánh giá), nhưng hiện tại ngân hàng này khó có thể huy động thêm vốn khi tỷ lệ sở hữu nước ngoài gần như đã được lấp đầy trong bối cảnh room ngoại bị giới hạn.

Rõ ràng, các ngân hàng có vốn Nhà nước đang khát vốn do đây là những ngân hàng có tỷ lệ CAR thấp nhất trong ngành.

Điều này cũng được phản ánh qua tỷ lệ Tài sản/Vốn chủ sở hữu quý III/2022. Tỷ lệ này tương đối cao tại các ngân hàng có vốn Nhà nước như CTG (16,5x) và BID (21,5x), so với mức trung vị ngành là 13,3x.

Lộ trình giảm tỷ lệ tối đa của nguồn vốn ngắn hạn dùng để cho vay trung và dài hạn được tạm hoãn trong giai đoạn dịch COVID-19 bùng nổ, nhưng mọi thứ đã đi qua. Mức tỷ lệ tối đa giảm xuống còn 34% vào tháng 10/2022 và sẽ tiếp tục giảm còn 30% từ tháng 10/2023.

Do đó, các ngân hàng có thể sẽ cần huy động thêm nguồn vốn trung và dài hạn trong thời gian tới. Yuanta Việt Nam kỳ vọng các ngân hàng sẽ tăng vốn chủ sở hữu, đặc biệt là các ngân hàng vẫn còn room ngoại.

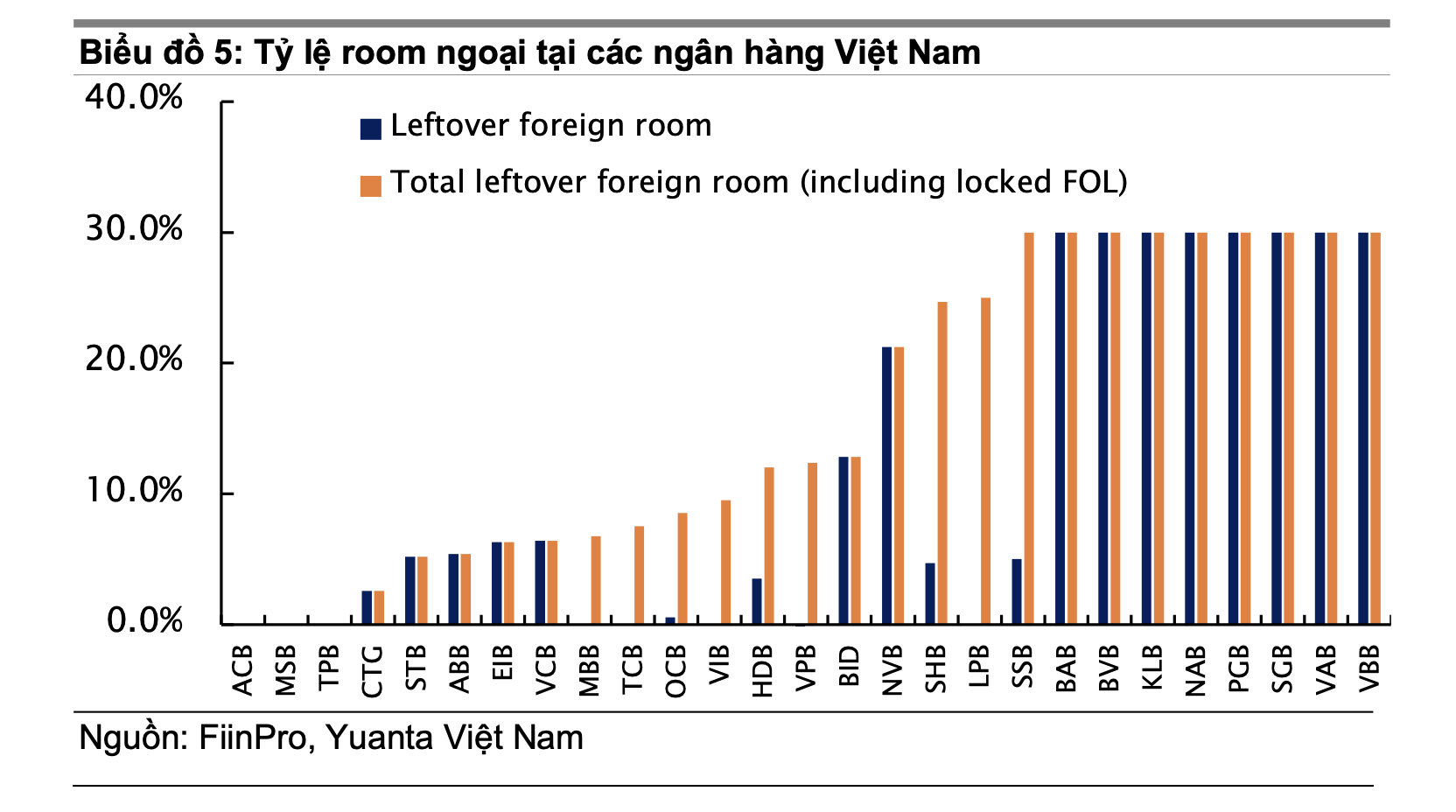

Được biết, Ngân hàng Nhà nước (NHNN) gần đây đang xem xét việc nới room cho các ngân hàng đã tham gia tái cơ cấu các ngân hàng yếu kém (như HDB, MBB và VPB) lên cao hơn so với mức hiện tại là 30%, nhưng sẽ không vượt qua mức 49%.

Tuy nhiên, việc này sẽ xảy ra trong ngắn hạn do nguồn vốn tại các ngân hàng này thực sự khá vững chắc và sẽ không bị ảnh hưởng đáng kể bởi việc tham gia tái cơ cấu ngân hàng yếu kém.

Tuy nhiên, nếu NHNN xem xét việc nới room lên trên mức 30% (giả sử là 35%), điều đó chắc chắn sẽ giúp cải thiện bộ đệm vốn. Điều này sẽ có lợi cho các ngân hàng đã hết room ngoại như là CTG, với tỷ lệ sở hữu nước ngoài gần đạt 30% và ngân hàng này cũng cần tăng thêm vốn.

Về kế hoạch bán vốn, VPB có kế hoạch sẽ bán 15% cổ phần cho nhà đầu tư nước ngoài và chuyên gia Yuanta Việt Nam kỳ vọng giao dịch này sẽ hoàn tất vào đầu năm 2023.

VCB cũng có dự kiến bán 6,5% vốn điều lệ cho nhà đầu tư chiến lược nước ngoài, nhưng kế hoạch này đã bị trì hoãn trong hai năm qua. Ngân hàng cho biết sẽ tiếp tục triển khai kế hoạch và dự kiến sẽ hoàn thành vào cuối năm 2023 hoặc đầu năm 2024.

Về chất lượng tài sản ngành ngân hàng vẫn tốt, tỷ lệ nợ xấu tổng thể của 27 ngân hàng niêm yết là 1,60% (+26 điểm cơ bản) vào thời điểm cuối Q3/2022.

Yuanta Việt Nam dự báo, tỷ lệ nợ xấu của toàn ngành sẽ tăng nhẹ lên 1,65% (+10 điểm cơ bản) vào năm 2023, một phần do Thông tư 14/2021/TT-NHNN hết hiệu lực.

Ngoài ra, nợ xấu còn có thể tăng lên do các vấn đề liên quan đến ngành bất động sản, khi các điều kiện thanh khoản bị thắt chặt và thị trường trái phiếu doanh nghiệp bị kiểm soát chặt chẽ. Theo NHNN, dư nợ tín dụng của lĩnh vực bất động sản chiếm khoảng 20% tổng dư nợ tín dụng của toàn hệ thống.

Theo quan điểm của Yuanta Việt Nam, lợi nhuận của các ngân hàng có tỷ lệ bao phủ nợ xấu (LLR) thấp có khả năng giảm mạnh nhất.

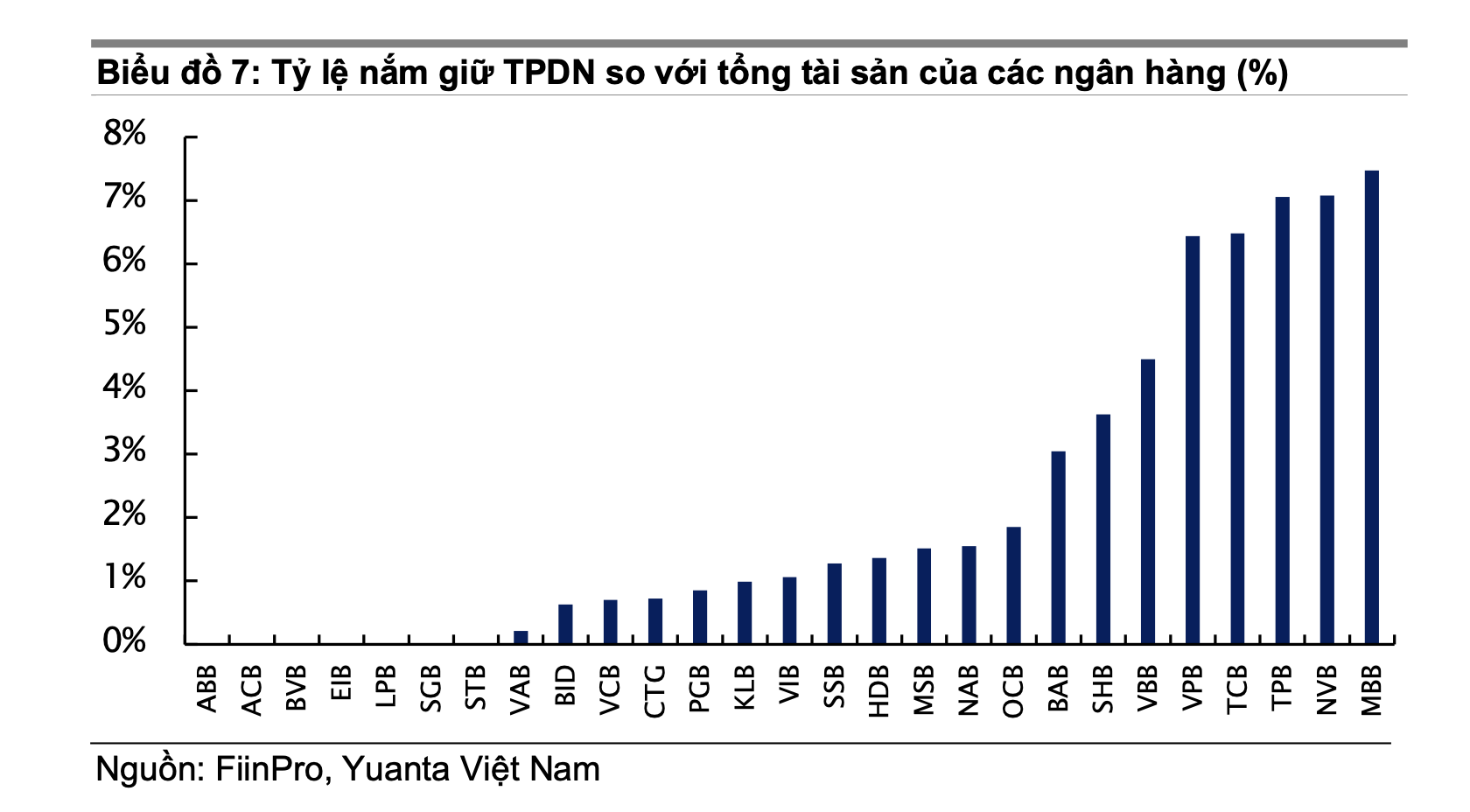

Các ngân hàng đầu tư nhiều vào trái phiếu doanh nghiệp, đặc biệt là trái phiếu bất động sản (ví dụ MBB: chiếm 7,5% tổng tài sản, NVB: 7,1%, TPB: 7,1%, TCB: 6,5% và VPB: 6,4%) sẽ gặp rủi ro cao hơn so với các ngân hàng có tỷ lệ trái phiếu thấp (ví dụ: ACB: 0%).

Tỷ lệ trái phiếu doanh nghiệp của MBB chiếm 7,5% tổng tài sản tính đến quý III/2022, đây là tỷ lệ cao nhất trong ngành. Tuy nhiên, MBB vẫn là một trong những lựa chọn hàng đầu nhờ vào nền tảng tài chính vững chắc (như có lợi thế về chi phí vốn), niềm tin vào ban lãnh đạo, và định giá cực kỳ hấp dẫn.

Tỷ lệ trái phiếu cao có thể là một lo ngại đối với lợi nhuận của năm 2023, nhưng theo quan điểm của Yuanta Việt Nam, vấn đề này không ảnh hưởng nhiều đến khả năng thanh khoản của MBB.

Nhìn chung, Yuanta Việt Nam cho rằng, nợ xấu sẽ tăng vào năm 2023 và các ngân hàng có tỷ lệ LLR thấp có thể cần tăng trích lập dự phòng, điều đó sẽ làm giảm lợi nhuận. Ngược lại, các ngân hàng có tỷ lệ LLR cao (ví dụ như VCB) sẽ có thể linh hoạt hơn trong việc giảm trích lập dự phòng và từ đó thúc đẩy tăng lợi nhuận. Dự báo chi phí trích lập dự phòng của toàn ngành sẽ tăng +13% YoY vào năm 2023.

Liên quan đến quản trị, tỷ lệ chi phí trên thu nhập (CIR) của ngành đã giảm kể từ năm 2015. Tốc độ tăng trưởng kép hằng năm (CAGR) của tổng thu nhập hoạt động (TOI) của toàn ngành trong giai đoạn 2015-2021 là 21%, trong khi tỷ lệ CAGR của chi phí hoạt động (opex) trong cùng giai đoạn chỉ 14%, chi phí giảm chủ yếu do ngân hàng thực hiện chuyển đổi số.

Yuanta Việt Nam kỳ vọng chiến lược chuyển đổi số sẽ tiếp tục cải thiện hiệu quả chi phí cho các ngân hàng trong dài hạn. Đồng thời, kỳ vọng tỷ lệ CIR sẽ giảm nhẹ còn 35% (-1 điểm phần trăm) trong năm 2023 nhờ việc tiếp tục chuyển đổi số, nhưng bù lại là mức tăng trưởng TOI sẽ chậm lại.

Thu nhập phí chiếm 13% tổng TOI điều chỉnh trong năm 2021 và tỷ lệ CAGR của thu nhập phí trong giai đoạn 2015-2021 là 30%. Kỳ vọng thu nhập phí sẽ tăng khoảng 20% YoY trong năm 2023, thấp hơn dự báo cho năm 2022E là 24% YoY, vì Yuanta Việt Nam cho rằng doanh thu bancassurance (mảng đóng góp chính cho thu nhập phí, chiếm khoảng 40% tổng thu nhập phí) sẽ tăng trưởng chậm lại do tăng trưởng tín dụng sẽ tương đối ảm đạm trong năm 2023. Theo quan sát, doanh thu bancassurance sẽ tăng trưởng tốt khi tăng trưởng tín dụng mạnh.

Về lợi nhuận sau thuế cổ đông công ty mẹ (PATMI) toàn ngành dự báo tăng 16% cho năm 2023 nhờ tăng trưởng thu nhập lãi thuần (+12%) và thu nhuận phí thuần (tằn 20%). Dự báo này thấp hơn so với mức tăng trưởng năm 2022 do tăng trưởng tín dụng gỉam và dự báo trích lập dự phòng tăng cao hơn.

Yuanta Việt Nam nhận định, NIM sẽ gặp áp lực trong nửa đầu năm 2023 trong điều kiện chi phí huy động vốn tăng cao, nhưng NIM có thể sẽ cải thiện trong 2H23 khi lãi suất ổn định trở lại. Dự báo, tỷ lệ NIM của toàn ngành sẽ không đổi so với cùng kỳ và sẽ ở mức 3,57% trong năm 2023.

Chi phí trích lập dự phòng ước tính sẽ tăng +13% trong năm 2023 do nợ xấu tiềm ẩn gia tăng liên quan đến bất động sản. Tuy nhiên, các ngân hàng có tỷ lệ LLR cao (như BID, CTG, MBB và đặc biệt là VCB) sẽ linh hoạt hơn trong việc giảm trích lập dự phòng và từ đó thúc đẩy tăng lợi nhuận.

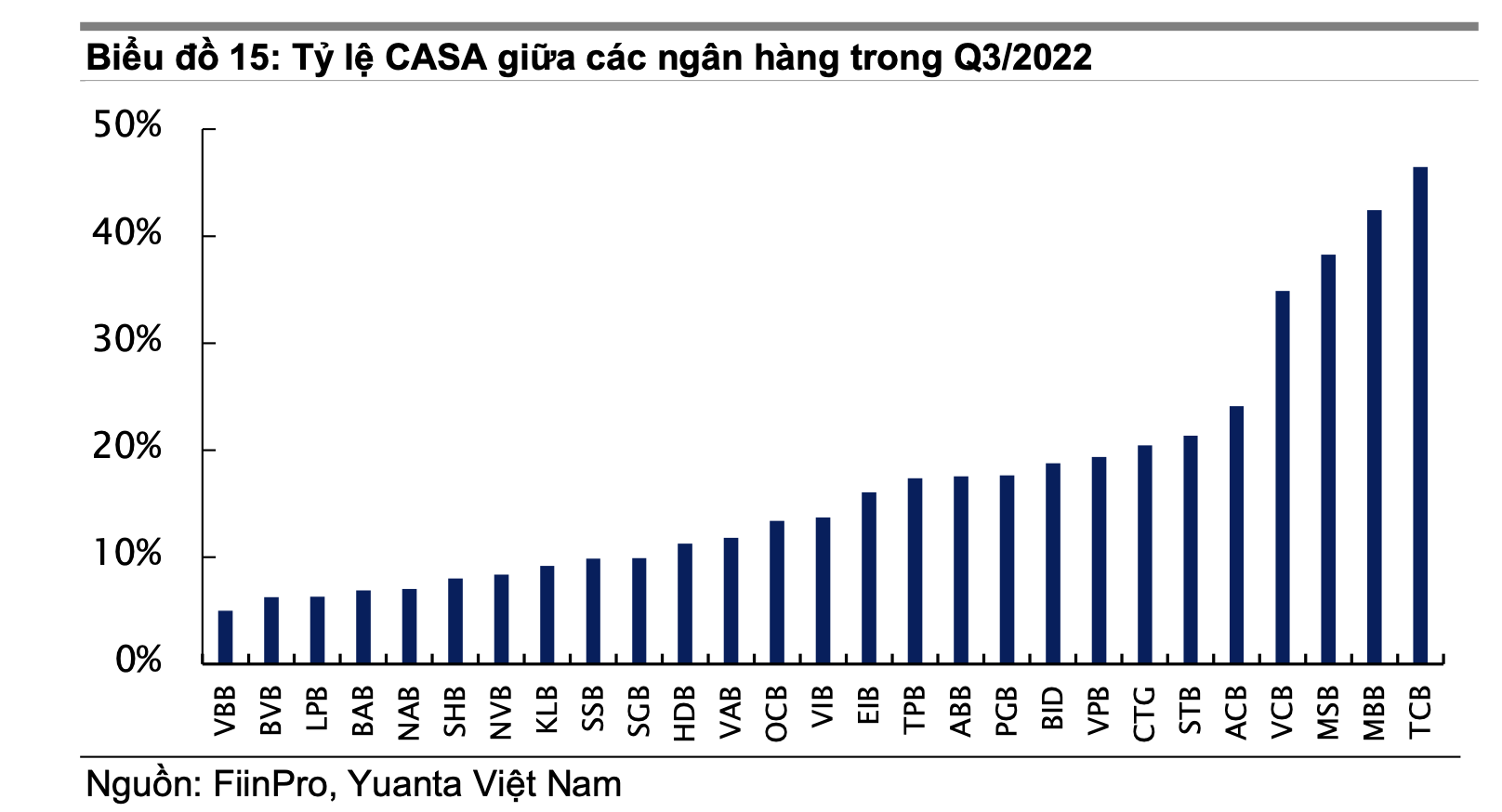

Nhìn chung, Yuanta Việt Nam ưu tiên lựa chọn các ngân hàng có tỷ lệ CASA cao và đặc biệt là trong bối cảnh chi phí huy động tiền gửi có kỳ hạn tăng cao. NIM của các ngân hàng có tỷ lệ CASA cao (như: TCB, MBB và VCB) sẽ đỡ bị tác động hơn các ngân hàng có tỷ lệ CASA thấp trong bối cảnh lãi suất tăng.

Tuy nhiên, dự báo tăng trưởng tiền gửi CASA vẫn sẽ ở mức thấp trong nửa đầu năm 2023 do lãi suất đối với tiền gửi có kỳ hạn vẫn ở mức cao và điều kiện thanh khoản vẫn hạn hẹp trong thời gian tới. Tỷ lệ CASA của ngành sẽ được cải thiện trong nửa cuối năm 2023 khi lãi suất hạ nhiệt.

Thanh khoản của ngành ngân hàng có thể bị tác động do tỷ lệ sử dụng nguồn vốn ngắn hạn sang cho vay trung và dài hạn đã giảm từ mức 37% xuống 34% kể từ tháng 10 năm 2022 và sẽ tiếp tục giảm xuống chỉ còn 30% từ tháng 10/2023.

Về định giá, các ngân hàng đang giao dịch ở mức P/B 2023 trung bình là 1,0x, hoặc tương ứng với -1 độ lệch chuẩn dưới mức trung bình. Yuanta Việt Nam dự báo ROE của ngành sẽ đạt 17% vào năm 2023. Do đó, định giá của ngành ngân hàng hiện tại đang hấp dẫn đối với các nhà đầu tư dài hạn.

Có 3 cổ phiếu được Yuanta Việt Nam khuyến nghị mua đó là VCB, ACB, và MBB.

Trong đó, VCB là ngân hàng có chất lượng cao nhất trong mô hình CAMEL, tỷ lệ CASA và LLR cao giúp tạo khả năng sinh lợi trong tương lai và có định giá cao hơn so với ngành.

Với ACB là ngân hàng có chất lượng tài sản vững chắc và ACB không đầu tư vào trái phiếu doanh nghiệp, luôn nằm trong top 3 bảng xếp hạng CAMEL của Yuanta Việt Nam. Hiện ACB đang giao dịch tương ứng P/B 2023 đạt 1,0x và ACB xứng đáng với mức định giá cao hơn so với ngành nhờ kết quả kinh doanh hiệu quả và chất lượng tài sản vững chắc.

Với MBB, luôn xếp thứ hạng cao trong bảng xếp hạng CAMEL của Yuanta Việt Nam. Tỷ lệ CASA thuộc top 2 trong ngành ngân hàng, với 42,4% tính đến quý III/2022. Chất lượng tài sản vững chắc với tỷ lệ nợ xấu thấp (1,04%) và tỷ lệ LLR cao (208%).

Tuy nhiên, rủi ro tiềm ẩn khi MBB có tỷ trọng đầu tư vào trái phiếu doanh nghiệp cao nhất ngành (chiếm 7,5% tổng tài sản tính đến cuối quý III/2022). Định giá hấp dẫn. MBB đang giao dịch tương ứng với P/B 2023 đạt 0,8x, so với trung vị ngành là 1,0x mặc dù ROE năm 2023 là 23%

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Hodeco nhận án phạt vì vi phạm công bố thông tin -

Vàng thế giới bị thổi bay cả trăm USD, vàng trong nước đứng im -

Tín dụng chính sách tăng tốc, lan tỏa cơ hội phát triển tới người yếu thế -

Hàng triệu tỷ đồng được "cởi room" sau loạt quyết định mới của Ngân hàng Nhà nước -

Chứng khoán phiên 23/6: Cổ phiếu ngân hàng hút tiền, LPB tím trần nhờ cổ đông mới -

BVBank nộp hồ sơ niêm yết hơn 640 triệu cổ phiếu sàn HOSE -

Ông Phạm Nhật Vượng sở hữu gần 4,9% vốn LPBank, cổ phiếu LPB tăng trần

-

Công ty Cổ phần OCHAO khánh thành Nhà máy bánh số 1

Công ty Cổ phần OCHAO khánh thành Nhà máy bánh số 1 -

Điện Biên cho phép thí điểm UAV để phát triển kinh tế không gian tầm thấp

Điện Biên cho phép thí điểm UAV để phát triển kinh tế không gian tầm thấp -

Nâng cao trải nghiệm khách hàng từ đội ngũ nhân viên

Nâng cao trải nghiệm khách hàng từ đội ngũ nhân viên -

Tổng tài sản SeABank tăng hơn 4,6 lần, đóng góp gần 5.300 tỷ đồng ngân sách trong 5 năm

Tổng tài sản SeABank tăng hơn 4,6 lần, đóng góp gần 5.300 tỷ đồng ngân sách trong 5 năm -

King’s Spotlight: Trải nghiệm lớp học King’s Anh Quốc lần đầu tiên tại TP.HCM

King’s Spotlight: Trải nghiệm lớp học King’s Anh Quốc lần đầu tiên tại TP.HCM -

Cập nhật giá đơn vị Quỹ liên kết đơn vị của AIA Việt Nam ngày 24/6/2026

Cập nhật giá đơn vị Quỹ liên kết đơn vị của AIA Việt Nam ngày 24/6/2026