Dính bê bối 120 tấn thịt heo bệnh, Đồ hộp Hạ Long làm ăn thế nào?

Dính bê bối 120 tấn thịt heo bệnh, Đồ hộp Hạ Long làm ăn thế nào? -

Dính bê bối 120 tấn thịt heo bệnh, Đồ hộp Hạ Long làm ăn thế nào?

-

EVNGENCO3 đặt mục tiêu sản lượng tăng 15,9%, tập trung cho dự án nguồn điện mới

EVNGENCO3 đặt mục tiêu sản lượng tăng 15,9%, tập trung cho dự án nguồn điện mới -

Thép Việt Nam vẫn tiếp tục giao dịch dù không đáp ứng điều kiện đại chúng

Thép Việt Nam vẫn tiếp tục giao dịch dù không đáp ứng điều kiện đại chúng -

PV GAS D không đáp ứng điều kiện công ty đại chúng

PV GAS D không đáp ứng điều kiện công ty đại chúng -

Chủ tịch Nam Việt đăng ký thoái toàn bộ 900.000 cổ phiếu -

DIC Corp hoàn tất mua thêm để nâng sở hữu công ty con DIC Hospitality lên 99,36% vốn

Bước lùi của Thép Việt Ý: Kinh doanh thua lỗ, có thể sớm rời sàn chứng khoán

Thanh Thủy

- 04/03/2022 11:59

Công ty CP Thép Việt Ý (VISCO) lại có một quý kinh doanh thua lỗ. Doanh nghiệp này cũng đã được thông qua kế hoạch hủy tư cách công ty đại chúng và có thể sớm rời sàn chứng khoán.

TIN LIÊN QUAN

|

| Trong khi nhiều doanh nghiệp thép báo lãi tăng gấp vài lần, thì Công ty cổ phần Thép Việt Ý lẳng lặng báo lỗ. |

Hiện tượng lạ ngành thép

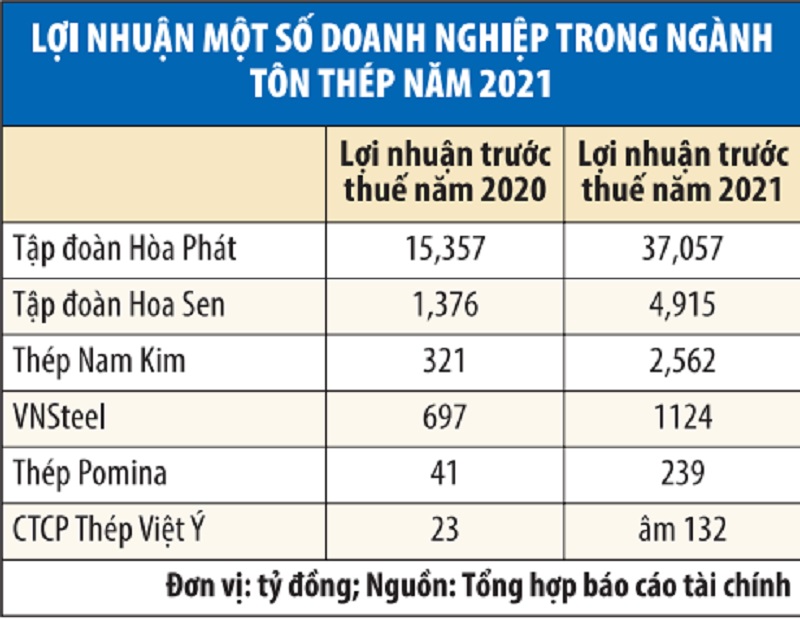

VISCO lại có thêm một quý kinh doanh thua lỗ. Riêng trong quý IV/2021, lợi nhuận gộp của doanh nghiệp thép này âm hơn 86 tỷ đồng do kinh doanh dưới giá vốn. Thêm vào đó, chi phí tài chính tăng, trong khi doanh thu tài chính (lãi tiền gửi, lãi chênh lệch tỷ giá…) chỉ bằng một nửa cùng kỳ, nên Thép Việt Ý lỗ ròng gần 114 tỷ đồng.

Khoản thua lỗ quý IV/2021 cũng là nguyên nhân chính khiến lợi nhuận sau thuế của Công ty âm hơn 132 tỷ đồng. Lỗ trên mỗi cổ phiếu xấp xỉ 1.793 đồng.

Yếu tố dịch bệnh là nguyên nhân được Tổng giám đốc Yasuhiro Yonemura nêu ra cho cú trượt dài nửa cuối năm. “Bước sang quý III/2021, do ảnh hưởng nặng nề của Covid-19, kết quả hoạt động của VISCO đã đổi chiều. Nhiều địa phương phải thực hiện giãn cách xã hội kéo dài, khiến các hoạt động xây dựng bị đình trệ, giãn tiến độ hoặc dừng lại. Đầu ra của sản phẩm thép gần như đóng băng”, ông Yasuhiro Yonemura nói.

Cũng theo Tổng giám đốc VISCO, cả hai nhà máy của Công ty cũng từng có thời điểm phải dừng sản xuất do lượng tồn kho quá lớn, làm phát sinh các khoản lỗ về chi phí cố định và tăng chi phí lãi vay trong kỳ. Thêm vào đó, giá các nguyên vật liệu sản xuất thép và chi phí đầu vào cùng với giá thép đầu ra dù đều tăng, nhưng tốc độ tăng giá của nguyên vật liệu đầu vào nhanh hơn, khiến sản xuất, kinh doanh của VISCO thua lỗ rất lớn trong năm.

Năm 2021, doanh thu của VISCO đạt 5.860 tỷ đồng, tăng 42% so với năm trước đó và vượt 27% so với kế hoạch đề ra. Nhưng với khoản lỗ ròng hơn 132 tỷ đồng, Công ty không hoàn thành kế hoạch tăng trưởng 25% mà Đại hội đồng cổ đông yêu cầu.

Kết quả thua lỗ của VISCO cũng được xem là một “hiện tượng” lạ giữa xu hướng tăng giá thép, đặc biệt trong nửa đầu năm 2021, khiến các doanh nghiệp sản xuất, kinh doanh mặt hàng tôn thép lãi đậm.

Thống kê trên 10 doanh nghiệp ngành tôn thép đang giao dịch cổ phiếu trên sàn chứng khoán, quy mô doanh thu nhóm này tăng trưởng 59% trong cả năm. Lợi nhuận trước thuế của các doanh nghiệp này gấp 2,66 lần năm trước. Trong đó, lợi nhuận của Thép Nam Kim đạt 2.562 tỷ đồng, gấp gần 8 lần năm trước; Pomina báo lãi gấp 5,9 lần năm trước; Gang thép Thái Nguyên (TISCO), Thép Tấm lá Thống Nhất, Tập đoàn Hoa Sen đều ghi nhận mức tăng gấp 3-4 lần năm trước.

|

Rời sàn chứng khoán

Trước khi bị cuốn bay thành quả trong nửa cuối năm 2021, VISCO đã có khoảng thời gian lỗ khá đậm trong năm 2018 và 2019, rồi trở lại có lãi dù khá khiêm tốn trong năm 2020 và nửa đầu năm 2021.

Trước đó, năm 2017, VISCO ghi nhận mức doanh thu cao kỷ lục (6.105 tỷ đồng) với sản lượng phôi và thép tiêu thụ gấp 2-3 lần năm liền trước. Đây cũng là năm Kyoei Steel, một cái tên lớn trong ngành thép và nắm giữ thị phần lớn tại Nhật Bản, tham gia mua lại 20% cổ phần của doanh nghiệp thép này với vai trò nhà đầu tư chiến lược. Với sự thông qua của các cổ đông cho phép nhà đầu tư Nhật Bản sở hữu từ 25% vốn doanh nghiệp trở lên mà không cần chào mua công khai, tỷ lệ sở hữu liên tục gia tăng sau đó và hiện đạt 73,8%. Với tỷ lệ trên, riêng Kyoei Steel đã có thể quyết định hầu hết các nội dung cần đại hội đồng cổ đông thông qua.

Kể từ sau khi có sự tham gia của Kyoei Steel, các con số tài chính của VISCO không mấy sáng sủa hơn. Kết quả kinh doanh thua lỗ nhiều năm và chưa thể trở lại mức doanh thu và lợi nhuận đạt được năm 2017 dù có được sự thuận lợi của xu hướng giá hàng hóa.

Mới đây, các cổ đông của VISCO còn thông qua một bước lùi khác khi quyết định hủy bỏ tư cách công ty đại chúng và sau đó là hủy niêm yết cổ phiếu. Trong trường hợp không còn là công ty đại chúng, cổ phiếu VIS cũng sẽ không giao dịch trên các sàn chứng khoán tập trung.

Lý do cho quyết định rời sàn này là để “công ty không mất đi cơ hội kinh doanh tại môi trường kinh doanh thép miền Bắc” và để tốc độ ban hành quyết sách trong công tác điều hành và quản lý được nhanh chóng hơn, giảm chi phí nhờ loại bỏ các thủ tục bắt buộc đối với công ty đại chúng/công ty niêm yết.

Lui về ở ẩn, dù là một trong những doanh nghiệp Việt Nam chào sàn chứng khoán sớm (từ năm 2006), công ty thép này đang ấp ủ kế hoạch mới cho riêng mình. Vừa qua, VISCO đã trình và được thông qua việc thực hiện Dự án Nhà máy cán thép công suất 500.000 tấn/năm, tổng mức đầu tư dự kiến 80 tỷ đồng. Nguồn vốn tài trợ cho dự án này hoàn toàn là vốn vay, có thể vay ngân hàng do Kyoei Steel bảo lãnh hoặc vay từ chính Kyoei Steel. VISCO đang phụ thuộc vào vốn vay và nay tỷ lệ sử dụng đòn bẩy tài chính lại càng cao hơn.

Sau nhiều năm thua lỗ, khoản lỗ lũy kế đã ăn mòn đáng kể vốn điều lệ, kéo vốn chủ sở hữu của VISCO đến ngày 31/12/2021 chỉ đạt xấp xỉ 396 tỷ đồng, trái ngược với mức phình ra nhanh chóng của tổng nợ (hơn 2.600 tỷ đồng). Tỷ lệ nợ đã tăng từ mức 81,6% lên xấp xỉ 87% vào cuối năm 2021.

Nặng gánh tài chính, Thép Việt Ý trước cánh cửa hủy niêm yết

Kinh doanh dưới giá vốn, lại thêm gánh nặng lãi vay, tình hình kinh doanh của Công ty cổ phần Thép Việt Ý (Visco) không mấy sáng sủa sau 2 năm “thay...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Chủ tịch Nam Việt đăng ký thoái toàn bộ 900.000 cổ phiếu -

DIC Corp hoàn tất mua thêm để nâng sở hữu công ty con DIC Hospitality lên 99,36% vốn -

Thực phẩm Sao Ta ước tính doanh thu năm 2025 đạt 300,53 triệu USD -

Thép Nam Kim tạm dừng kế hoạch phát hành tối đa 4,5 triệu cổ phiếu ESOP -

Thiên Long công bố kết quả kinh doanh 11 tháng: Doanh thu tăng gần 10%, củng cố đà phục hồi -

Xây dựng và Giao thông Bình Dương sẽ chào bán 35 triệu cổ phiếu năm 2026 -

Đại gia Ngô Thu Thuý sắp đưa hơn 56,47 triệu cổ phiếu Âu Lạc lên UPCoM

-

Thẻ tín dụng hoàn tiền mở ra giải pháp mới trong quản lý chi tiêu cho người trẻ

Thẻ tín dụng hoàn tiền mở ra giải pháp mới trong quản lý chi tiêu cho người trẻ -

Japfa hỗ trợ 10.000 gà giống, cùng xã Long Hà xây dựng sinh kế bền vững

Japfa hỗ trợ 10.000 gà giống, cùng xã Long Hà xây dựng sinh kế bền vững -

SeABank thông báo mời thầu

SeABank thông báo mời thầu -

LOTTE MART chính thức khai trương siêu thị mới tại Bắc Giang

LOTTE MART chính thức khai trương siêu thị mới tại Bắc Giang -

Nhiều kết quả tích cực trong khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số

Nhiều kết quả tích cực trong khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số -

AMDI Group thắng lớn tại Dot Property Vietnam Awards 2026

AMDI Group thắng lớn tại Dot Property Vietnam Awards 2026