Dính bê bối 120 tấn thịt heo bệnh, Đồ hộp Hạ Long làm ăn thế nào?

Dính bê bối 120 tấn thịt heo bệnh, Đồ hộp Hạ Long làm ăn thế nào? -

Dính bê bối 120 tấn thịt heo bệnh, Đồ hộp Hạ Long làm ăn thế nào?

-

EVNGENCO3 đặt mục tiêu sản lượng tăng 15,9%, tập trung cho dự án nguồn điện mới

EVNGENCO3 đặt mục tiêu sản lượng tăng 15,9%, tập trung cho dự án nguồn điện mới -

Thép Việt Nam vẫn tiếp tục giao dịch dù không đáp ứng điều kiện đại chúng

Thép Việt Nam vẫn tiếp tục giao dịch dù không đáp ứng điều kiện đại chúng -

PV GAS D không đáp ứng điều kiện công ty đại chúng

PV GAS D không đáp ứng điều kiện công ty đại chúng -

Chủ tịch Nam Việt đăng ký thoái toàn bộ 900.000 cổ phiếu -

DIC Corp hoàn tất mua thêm để nâng sở hữu công ty con DIC Hospitality lên 99,36% vốn

Fortex thua lỗ kéo dài và áp lực dòng tiền

Lâm Vũ

- 03/09/2021 08:19

Kinh doanh khó khăn, rủi ro trích lập dự phòng phải thu, gánh nặng chi phí lãi vay lớn tiếp tục đè nặng lên bài toán lợi nhuận của Fortex trong nửa cuối năm 2021.

|

| Kinh doanh thua lỗ khiến cơ cấu tài chính của Fortex mất cân đối nghiêm trọng. |

Thua lỗ kéo dài, nợ vay quá hạn

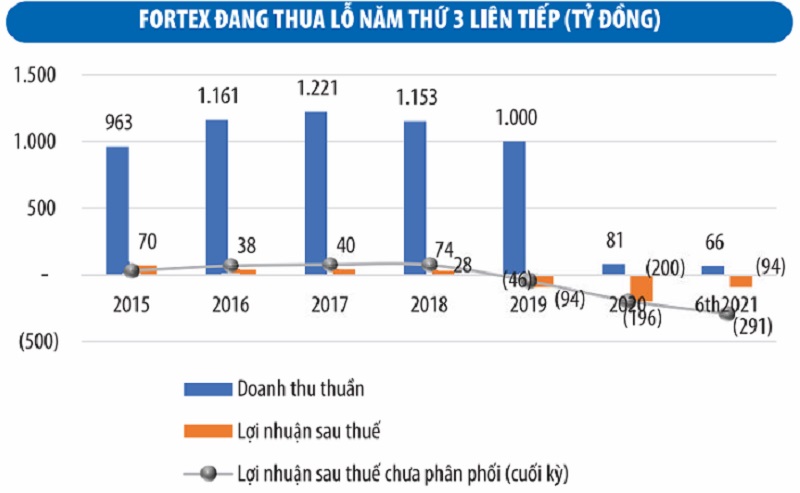

Kết thúc nửa đầu năm 2021, báo cáo tài chính của Công ty cổ phần Đầu tư và Phát triển Đức Quân (Fortex) cho thấy, Công ty đã ghi nhận lỗ thêm 94 tỷ đồng.

Mặc dù doanh thu trong kỳ đạt 65,9 tỷ đồng, tăng 66,4% so với cùng kỳ năm trước, lợi nhuận gộp đạt 6,3 tỷ đồng (cùng kỳ lỗ 862 triệu đồng), song con số này vẫn còn quá nhỏ so với các chi phí mà Công ty phải chi trả, gồm chi phí tài chính (47,4 tỷ đồng), chi phí bán hàng (8 tỷ đồng) và chi phí quản lý (705 triệu đồng).

Riêng trong quý II/2021, mặc dù doanh thu đạt 44,2 tỷ đồng, gấp 5,3 lần cùng kỳ năm 2020, nhưng gánh nặng chi phí đã khiến Công ty báo lỗ đến 46,5 tỷ đồng, ghi nhận quý thua lỗ thứ 10 liên tiếp.

Theo ông Đỗ Văn Sinh, Tổng giám đốc Fortex, mặc dù từ quý II/2021, cùng với việc duy trì sản xuất tại Nhà máy số 1, Công ty đã huy động nguồn lực để khôi phục được 50% sản lượng Nhà máy số 2 và 30% sản lượng Nhà máy số 5, nhưng dịch Covid-19 liên tiếp bùng phát trong nước và diễn biến phức tạp đã khiến việc phục hồi toàn bộ năng lực sản xuất không thực hiện được, các biện pháp giãn cách chống dịch khiến việc gia tăng doanh thu gặp nhiều khó khăn. Nhiều khoản lỗ phát sinh từ các chi phí như khấu hao, chi phí trả trước phân bổ nhiều kỳ, lãi vay…

Trước khi bị lỗ do ảnh hưởng của dịch bệnh Covid-19 tác động tiêu cực đến ngành dệt may nói chung và ngành sợi nói riêng, thì từ năm 2019, Fortex đã rơi vào thua lỗ trong bối cảnh thương chiến Mỹ - Trung ảnh hưởng bất lợi đến ngành sợi Việt Nam, khi các nhà sản xuất vải tại Trung Quốc giảm sản lượng, giá xuất khẩu bị ép giảm mạnh do quốc gia này phá giá đồng nhân dân tệ và bán ra thị trường lượng lớn bông dự trữ.

Kinh doanh thua lỗ cũng khiến cơ cấu tài chính của Fortex mất cân đối nghiêm trọng. Tính đến cuối quý II/2021, lỗ lũy kế của Fortex lên đến 290,5 tỷ đồng, chiếm 58,1% vốn điều lệ. Vốn chủ sở hữu chỉ còn 218,7 tỷ đồng, giảm 30% so với đầu năm. Trong khi đó, nợ phải trả lên đến 1.370,4 tỷ đồng, chiếm 85,8% tổng nguồn vốn, chủ yếu là nợ vay (874,5 tỷ đồng), tạo ra gánh nặng chi phí lãi vay lớn trong bối cảnh hoạt động kinh doanh gặp khó khăn.

Tính chung, tổng số nợ ngắn hạn của Fortex đã vượt quá tài sản dài hạn là 223 tỷ đồng tại thời điểm 30/6/2021, ảnh hưởng đáng kể tới khả năng thanh toán và tình hình tài chính của Công ty.

Trong bối cảnh môi trường kinh doanh khó khăn, việc phần lớn tài sản ngắn hạn là các khoản phải thu ngắn hạn, với giá trị 798,2 tỷ đồng, đang dẫn đến rủi ro khó thu hồi dòng tiền từ đối tác để quay vòng vốn, cũng như nguy cơ phát sinh các khoản trích lập dự phòng khi số dư phải thu của một số khách hàng lớn như Công ty cổ phần Tân An, Công ty cổ phần Đầu tư và Phát triển Phú Việt, Công ty TNHH Xây dựng và Dịch vụ Hoàng Phát hầu như giữ nguyên từ năm 2019 đến nay.

Trong báo cáo soát xét 6 tháng đầu năm 2021, Công ty TNHH Kiểm toán và Thẩm định giá Việt Nam - đơn vị kiểm toán của Fortex, đã đưa ra kết luận ngoại trừ bởi theo đơn vị kiểm toán, đến thời điểm 30/6/2021, Công ty chưa trích lập dự phòng phải thu khó đòi đã quá hạn thanh toán 90,5 tỷ đồng.

Lý giải khoản công nợ phải thu khó đòi này, ông Đỗ Văn Sinh cho biết, tình hình chung của thị trường và dịch bệnh Covid-19 khiến các đối tác cũng đang gặp nhiều khó khăn, dẫn tới chưa thanh toán được các khoản công nợ.

Cũng theo đơn vị kiểm toán, với số lỗ 94 tỷ đồng, nợ ngân hàng quá hạn thanh toán 476,3 tỷ đồng, lãi vay quá hạn thanh toán chưa được gia hạn 232,9 tỷ đồng, khả năng hoạt động liên tục của Công ty phụ đang thuộc vào việc gia hạn các khoản vay, các khoản phải trả và việc cơ cấu lại các khoản đầu tư.

|

Cửa hẹp thoát lỗ

Fortex hiện sản xuất và kinh doanh các loại sợi cotton, như sợi chải thô CD, sợi chải kỹ CM và sợi OE, với khoảng 90% sản phẩm sợi của Công ty được xuất khẩu.

Với 3 nhà máy đặt tại Thái Bình, Fortex từng được đánh giá là một trong những doanh nghiệp kéo sợi hàng đầu Việt Nam, có triển vọng kinh doanh sáng sủa không chỉ ở thị trường xuất khẩu, mà còn được kỳ vọng mở rộng thị phần tại thị trường trong nước khi ngành may mặc Việt Nam ngày càng phát triển, làm tăng nhu cầu sợi, nhất là các sản phẩm sợi chất lượng cao, trong bối cảnh nguồn cung còn phụ thuộc nhiều vào nhập khẩu.

Nếu như năm 2019-2020, việc kinh doanh thua lỗ của Công ty nằm trong khó khăn chung của ngành, từ ảnh hưởng của chiến tranh thương mại Mỹ - Trung, từ dịch bệnh Covid-19, thì việc kéo dài chuỗi thua lỗ sang nửa đầu năm nay cũng khiến không ít nhà đầu tư bị bất ngờ, bởi ngành sợi đang được đánh giá là hưởng lợi nhờ sự phục hồi của ngành may mặc và giá các sản phẩm sợi tăng cao.

Cụ thể, theo báo cáo của Công ty cổ phần Chứng khoán VNDrect, giá sợi trong quý II/2021 đã tăng 28,8% so với cùng kỳ năm 2020 do lượng sợi tồn kho ở Trung Quốc cạn kiệt, cùng với lệnh cấm của Mỹ và EU đối với các sản phẩm bông có nguồn gốc từ Tân Cương (Trung Quốc), khiến nhu cầu về sợi tăng lên.

Tại Tập đoàn Dệt may Việt Nam (Vinatex), theo tổng kết kết quả kinh doanh nửa đầu năm 2021, ngành sợi đã trở thành điểm sáng sau 24 tháng liên tục khó khăn, cầu thấp. Trong 2 năm qua, nhiều thời điểm, giá bán dưới giá thành, thì từ tháng 10/2020, tình hình ngành này đã sáng lên, cầu và cả giá bán tăng cao. Ước tính hiệu quả của 6 tháng đầu năm 2021 về cơ bản đã bù đắp được toàn bộ phần thiệt hại của 2 năm 2019 - 2020, riêng ngành sợi đóng góp trên 60% hiệu quả hợp nhất toàn Tập đoàn.

Tương tự, trong 6 tháng đầu năm 2021, Công ty cổ phần Sợi Thế Kỷ cũng có doanh thu thuần tăng 24% so với nửa đầu năm ngoái, lợi nhuận gộp tăng 83% so với cùng kỳ năm 2020. Theo đó, biên lợi nhuận gộp cải thiện từ mức 13,3%, lên mức 19,6%. Lợi nhuận sau thuế tăng gấp 2,5 lần.

Trong bối cảnh thị trường nửa đầu năm được đánh giá thuận lợi hơn, nhưng doanh nghiệp vẫn thua lỗ, tình hình sản xuất - kinh doanh của Fortex trong nửa cuối năm đang được đánh giá khó khăn hơn khi dịch Covid-19 bùng phát lần thứ tư ngày càng lan rộng, ảnh hưởng đến chuỗi cung ứng nguyên liệu sản xuất, chi phí vận chuyển, cũng như làm tăng các chi phí phòng dịch cho công nhân trong quá trình sản xuất.

Cửa hẹp thoát lỗ trong nửa cuối năm cũng khiến cổ phiếu của Fortex (mã FTM) đối diện nguy cơ bị hủy niêm yết bắt buộc trên Sở Giao dịch chứng khoán TP.HCM khi thua lỗ 3 năm liên tiếp.

Kinh doanh thua lỗ khiến cơ cấu tài chính của Fortex mất cân đối nghiêm trọng. Tính đến cuối quý II/2021, lỗ lũy kế của Fortex lên đến 290,5 tỷ đồng, chiếm 58,1% vốn điều lệ. Vốn chủ sở hữu chỉ còn 218,7 tỷ đồng, giảm 30% so với đầu năm. Trong khi đó, nợ phải trả lên đến 1.370,4 tỷ đồng, chiếm 85,8% tổng nguồn vốn, chủ yếu là nợ vay (874,5 tỷ đồng), tạo ra gánh nặng chi phí lãi vay lớn trong bối cảnh hoạt động kinh doanh gặp khó khăn.

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Chủ tịch Nam Việt đăng ký thoái toàn bộ 900.000 cổ phiếu -

DIC Corp hoàn tất mua thêm để nâng sở hữu công ty con DIC Hospitality lên 99,36% vốn -

Thực phẩm Sao Ta ước tính doanh thu năm 2025 đạt 300,53 triệu USD -

Thép Nam Kim tạm dừng kế hoạch phát hành tối đa 4,5 triệu cổ phiếu ESOP -

Thiên Long công bố kết quả kinh doanh 11 tháng: Doanh thu tăng gần 10%, củng cố đà phục hồi -

Xây dựng và Giao thông Bình Dương sẽ chào bán 35 triệu cổ phiếu năm 2026 -

Đại gia Ngô Thu Thuý sắp đưa hơn 56,47 triệu cổ phiếu Âu Lạc lên UPCoM

-

Tái cấu trúc và M&A: Động lực cho chu kỳ tăng trưởng mới của doanh nghiệp Việt

Tái cấu trúc và M&A: Động lực cho chu kỳ tăng trưởng mới của doanh nghiệp Việt -

FPT và Microsoft “bắt tay” thúc đẩy chuyển đổi AI và đổi mới sáng tạo trên toàn châu Á

FPT và Microsoft “bắt tay” thúc đẩy chuyển đổi AI và đổi mới sáng tạo trên toàn châu Á -

Gánh nặng RSV ở người cao tuổi tại Việt Nam và châu Á - Thái Bình Dương

Gánh nặng RSV ở người cao tuổi tại Việt Nam và châu Á - Thái Bình Dương -

Công ty Cổ phần OCHAO khánh thành Nhà máy bánh số 1

Công ty Cổ phần OCHAO khánh thành Nhà máy bánh số 1 -

Điện Biên cho phép thí điểm UAV để phát triển kinh tế không gian tầm thấp

Điện Biên cho phép thí điểm UAV để phát triển kinh tế không gian tầm thấp -

Nâng cao trải nghiệm khách hàng từ đội ngũ nhân viên

Nâng cao trải nghiệm khách hàng từ đội ngũ nhân viên