Lợi nhuận Yeah1 giảm mạnh, lao dốc gần 50% trong nửa đầu năm

Lợi nhuận Yeah1 giảm mạnh, lao dốc gần 50% trong nửa đầu năm -

Lợi nhuận Yeah1 giảm mạnh, lao dốc gần 50% trong nửa đầu năm

-

Sao Vàng đất Việt 2026 khảo sát doanh nghiệp, hoàn thiện bộ tiêu chí giải thưởng

Sao Vàng đất Việt 2026 khảo sát doanh nghiệp, hoàn thiện bộ tiêu chí giải thưởng -

Chubb đăng cai Hội nghị Tổng Giám đốc các doanh nghiệp bảo hiểm

Chubb đăng cai Hội nghị Tổng Giám đốc các doanh nghiệp bảo hiểm -

Đề nghị hạn chế xuất khẩu sắn lát để làm nguyên liệu cho sản xuất ethanol trong nước

Đề nghị hạn chế xuất khẩu sắn lát để làm nguyên liệu cho sản xuất ethanol trong nước -

DSV đồng hành cùng Việt Nam thúc đẩy phát triển logistics bền vững -

Bộ Công thương kiểm tra năng lực sản xuất ethanol tại miền Trung

Giảm 30% hay 50% tiền thuế cho doanh nghiệp nhỏ và siêu nhỏ

Mạnh Bôn

- 02/06/2020 08:19

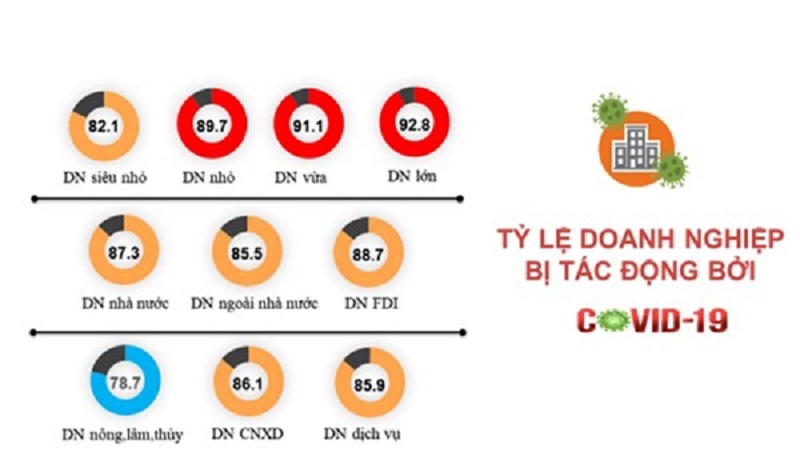

Doanh nghiệp nhỏ, siêu nhỏ chủ yếu hoạt động trong lĩnh vực dịch vụ lưu trú, ăn uống, đại lý du lịch… bị tác động nặng nề nhất: 94%-97% số doanh nghiệp gặp khó khăn do Covid-19.

TIN LIÊN QUAN

|

| Kết quả khảo sát 126.565 doanh nghiệp vừa được Tổng cục Thống kê công bố |

Ngoài phương án giảm 30% thuế thu nhập doanh nghiệp năm 2020 cho doanh nghiệp siêu nhỏ và doanh nghiệp nhỏ, Bộ Tài chính còn thiết kế thêm phương án giảm thuế nữa để Quốc hội lựa chọn.

Phương án một, thuận lợi cho cơ quan quản lý nhà nước

Phương án 2 được Bộ Tài chính xây dựng là tiêu chí xác định doanh nghiệp căn cứ vào số lao động kết hợp với tổng doanh thu hoặc tổng nguồn vốn và phân loại doanh nghiệp theo ngành, nghề lĩnh vực hoạt động theo Nghị định 39/2018/NĐ-CP quy định chi tiết một số điều của Luật Hỗ trợ doanh nghiệp nhỏ và vừa. Giảm 50% số thuế thu nhập doanh nghiệp phải nộp năm 2020 cho doanh nghiệp nhỏ và siêu nhỏ.

Theo Bộ Tài chính, nếu thực hiện theo Phương án một (giảm 30% thuế thu nhập doanh nghiệp năm 2020 cho doanh nghiệp có doanh thu không quá 3 tỷ đồng và sử dụng không quá 10 lao động; có doanh thu không quá 50 tỷ đồng và sử dụng không quá 100 lao động) tức là doanh nghiệp được coi là nhỏ hay siêu nhỏ căn cứ vào doanh thu và lao động phản ánh thực chất kết quả hoạt động kinh doanh. Hơn nữa, xếp doanh nghiệp theo tiêu chí doanh thu và lao động, không phân biệt theo ngành nghề, lĩnh vực thì cơ sở dữ liệu của cơ quan quản lý trong lĩnh vực thuế và lao động đã có sẵn nên thuận lợi trong quản lý; giảm thuế có trọng điểm, tránh tình trạng ưu đãi dàn trải, làm giảm tính hấp dẫn và hiệu quả của chính sách hỗ trợ.

Tuy nhiên, nếu thực hiện theo phương án này thì đối tượng hưởng ưu đãi bị thu hẹp hơn so với Luật Hỗ trợ doanh nghiệp nhỏ và vừa và Nghị định 39/2018/NĐ-CP nên chỉ có khoảng 93% số doanh nghiệp được hưởng chính sách ưu đãi này và chỉ làm giảm thu ngân sách nhà nước năm 2020 khoảng 15.840 tỷ đồng.

Phương án hai, giúp doanh nghiệp tích tụ vốn, duy trì hoạt động

Còn nếu thực hiện Phương án 2, số lượng doanh nghiệp được hưởng ưu đãi nhiều hơn, đáp ứng được yêu cầu hỗ trợ doanh nghiệp vượt qua khó khăn do hậu quả của đại dịch Covid-19.

Tuy nhiên, việc sử dụng tiêu chí vốn kết hợp với tiêu chí lao động và có sự phân biệt theo ngành, lĩnh vực làm cơ sở xác định đối tượng doanh nghiệp được hưởng ưu đãi, theo Bộ Tài chính là nảy sinh bất cập khi đặt trong xu thế doanh nghiệp kinh doanh đa ngành, đa lĩnh vực như hiện nay.

Việc sử dụng tiêu chí vốn là tổng vốn ghi trên Bảng tổng kết tài sản (bao gồm cả vốn chủ sở hữu và vốn vay) nên không phản ánh đúng quy mô và hoạt động của doanh nghiệp vì vốn đăng ký kinh doanh của doanh nghiệp có sự sai khác rất lớn so với số vốn doanh nghiệp đầu tư vào hoạt động sản xuất, kinh doanh và trên thực tế không có ý nghĩa trong công tác quản lý nhà nước đối với doanh nghiệp.

Việc sử dụng tiêu chí phân loại theo từng lĩnh vực, ngành nghề để xác định doanh nghiệp được giảm thuế cũng tạo khó khăn cho cả việc thực hiện của doanh nghiệp và cả công tác quản lý của cơ quan thuế.

Còn nếu giảm 50% số thuế thu nhập phải nộp năm 2020 cho doanh nhỏ và siêu nhỏ và áp dụng tiêu chí doanh nghiệp như Luật Hỗ trợ doanh nghiệp nhỏ và vừa và Nghị định 39/2018/NĐ-CP thì tác động tích cực đến doanh nghiệp còn lớn hơn, tuy nhiên ngân sách nhà nước năm 2020 bị giảm thu 26.400 tỷ đồng, nhưng tạo điều kiện cho doanh nghiệp nhỏ và siêu nhỏ tích tụ vốn để duy trì hoạt động.

“Tuy nhiên, số giảm thu do hỗ trợ doanh nghiệp nhỏ, siêu nhỏ sẽ được bù đắp từ các loại thuế gián thu và các nguồn thu ngân sách khác vì số tiền thuế được giảm sẽ được sử dụng cho tiêu dùng và đầu tư; đồng thời, sẽ góp phần tăng thu từ thuế thu nhập doanh nghiệp vào giai đoạn tiếp theo do doanh nghiệp có điều kiện để tái đầu tư, phát triển sản xuất kinh doanh”, Bộ Tài chính phân tích.

Mặc dù phương án 2 ngoài việc giảm thu ngân sách nhà nước lớn hơn, nhưng tác động tích cực đến doanh nghiệp cũng lớn hơn phương án một, nhưng Bộ Tài chính vẫn mong muốn Quốc hội đồng ý với phương án một vì lo ngại việc giảm thuế tới 50% và đối tượng được giảm thuế rộng có thể sẽ gây ra tình trạng lợi dụng chính sách để tránh thuế bằng cách giữ các tiêu chí để được xác định là doanh nghiệp nhỏ, siêu nhỏ nhằm hưởng ưu đãi về thuế.

Gánh nặng lớn nhất của doanh nghiệp hiện tại là thiếu vốn

Mục tiêu chính của việc giảm thuế cho doanh nghiệp nhỏ và siêu nhỏ, theo Bộ Tài chính là để giúp đỡ, hỗ trợ đối tượng này vượt qua được khó khăn trước thực trạng nhiều ngành, lĩnh vực sản xuất gặp khó khăn; hoạt động sản xuất, kinh doanh của nhiều doanh nghiệp bị đình trệ, nhất là doanh nghiệp nhỏ và siêu nhỏ đã phải thu hẹp hoặc tạm ngừng hoạt động, tác động không nhỏ đến nền kinh tế và việc thực hiện các mục tiêu phát triển kinh tế xã hội của năm 2020.

Theo kết quả khảo sát 126.565 doanh nghiệp vừa được Tổng cục Thống kê công bố thì có tới tới 85,7% doanh nghiệp đang phải chịu tác động tiêu cực của dịch Covid-19. Trong đó, trên 91% số doanh nghiệp vừa; 89,7% số doanh nghiệp nhỏ và trên 82% doanh nghiệp siêu nhỏ bị tác động tiêu cực bởi Covid-19.

Ông Phạm Đình Thúy, Vụ trưởng Vụ Thống kê công nghiệp, Tổng cục Thống kê cho biết, dịch Covid-19 đã và đang ảnh hưởng sâu, rộng tới mọi lĩnh vực của đời sống kinh tế-xã hội, kéo theo hàng loạt những vấn đề mà doanh nghiệp đang phải đối mặt như thiếu hụt nguồn vốn, thị trường cung cầu trong nước bị thu hẹp, hoạt động xuất, nhập khẩu bị đình trệ… Doanh nghiệp nhỏ, siêu nhỏ và vừa chủ yếu hoạt động kinh doanh trong lĩnh vực dịch vụ lưu trú, dịch vụ ăn uống, hoạt động đại lý du lịch, giáo dục và đào tạo, thương mại… đều là những lĩnh vực bị tác động nặng nề nhất khi có từ 94% đến trên 97% số doanh nghiệp gặp khó khăn.

“Do thiếu vốn để tiếp tục duy trì hoạt động nên chi trả tiền công, tiền lương cho người lao động được tuyệt đại đa số doanh nghiệp cho biêt đang là gánh nặng lớn nhất ở thời điểm hiện nay”, ông Thúy cho biết và cho rằng, giải pháp gia hạn tiền thuế, tiền thuê đất theo Nghị định 41/2020/NĐ-CP là sự hỗ trợ rất kịp thời cho doanh nghiệp giải quyết bài toán tiền vốn, nhưng giải pháp căn cơ hơn là phải sớm trình Quốc hội chính sách ưu đãi thuế cho doanh nghiệp nhỏ, siêu nhỏ (áp dụng mức thuế suất 15% hoặc 17% thay vì 20% như doanh nghiệp lớn) và khẩn trương giảm thuế suất thuế thu nhập doanh nghiệp phải nộp năm 2020 cho doanh nghiệp gặp khó khăn do đại dịch Covid-19.

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Đề nghị hạn chế xuất khẩu sắn lát để làm nguyên liệu cho sản xuất ethanol trong nước -

DSV đồng hành cùng Việt Nam thúc đẩy phát triển logistics bền vững -

Bộ Công thương kiểm tra năng lực sản xuất ethanol tại miền Trung -

EVNGENCO1 vượt cao điểm mùa khô, chủ động ứng phó mùa mưa bão -

AEON dồn lực tăng tốc tại thị trường Việt Nam -

Bắt tay các đối tác toàn cầu, VEC tạo bước ngoặt cho thị trường MICE với mô hình “Đồng sở hữu IP” -

Golden Gate bị gạch tên đại chúng: Toan tính gì phía sau giấc mơ IPO tỷ đô?

-

Chủ đầu tư Tự Lập và HDS Hospitality ký kết hợp tác kinh doanh Dự án Cụm công nghiệp Bãi Ba - Đông Thành

Chủ đầu tư Tự Lập và HDS Hospitality ký kết hợp tác kinh doanh Dự án Cụm công nghiệp Bãi Ba - Đông Thành -

ILaby Baby - Hành trình đồng hành cùng con từ những tháng đầu đời

ILaby Baby - Hành trình đồng hành cùng con từ những tháng đầu đời -

Hansgrohe 125 tuổi tái khẳng định cam kết dài hạn tại thị trường Việt Nam

Hansgrohe 125 tuổi tái khẳng định cam kết dài hạn tại thị trường Việt Nam -

Arcadia at Lavila công bố ưu đãi đặc quyền cho khách hàng tiên phong

Arcadia at Lavila công bố ưu đãi đặc quyền cho khách hàng tiên phong -

Amalga ra mắt tại Việt Nam, thúc đẩy chuyển đổi số trong ngành y tế

Amalga ra mắt tại Việt Nam, thúc đẩy chuyển đổi số trong ngành y tế -

TKV duy trì ổn định sản xuất kinh doanh, lợi nhuận 7 tháng đầu năm vượt kế hoạch

TKV duy trì ổn định sản xuất kinh doanh, lợi nhuận 7 tháng đầu năm vượt kế hoạch