Quảng Trị đề xuất Đồng Hới là đơn vị hành chính phường đặc biệt

Quảng Trị đề xuất Đồng Hới là đơn vị hành chính phường đặc biệt -

Quảng Trị đề xuất Đồng Hới là đơn vị hành chính phường đặc biệt

-

Không hạ thấp yêu cầu về chất lượng các dự án luật trình Quốc hội tại kỳ họp chuyên đề

Không hạ thấp yêu cầu về chất lượng các dự án luật trình Quốc hội tại kỳ họp chuyên đề -

Tìm giải pháp phát triển nhà ở bao trùm, thích ứng biến đổi khí hậu

Tìm giải pháp phát triển nhà ở bao trùm, thích ứng biến đổi khí hậu -

Đẩy nhanh triển khai các dự án năng lượng, hạ tầng trọng điểm Việt Nam - Lào

Đẩy nhanh triển khai các dự án năng lượng, hạ tầng trọng điểm Việt Nam - Lào -

Bộ Tài chính tập huấn về bảo vệ bí mật nhà nước, an ninh mạng -

Tháo gỡ điểm nghẽn giải ngân, khơi thông nguồn lực hiện thực hóa Nghị quyết 57-NQ/TW

Luật hóa quy định về kiểm soát chất lượng kiểm toán

Mạnh Bôn

- 25/10/2019 08:41

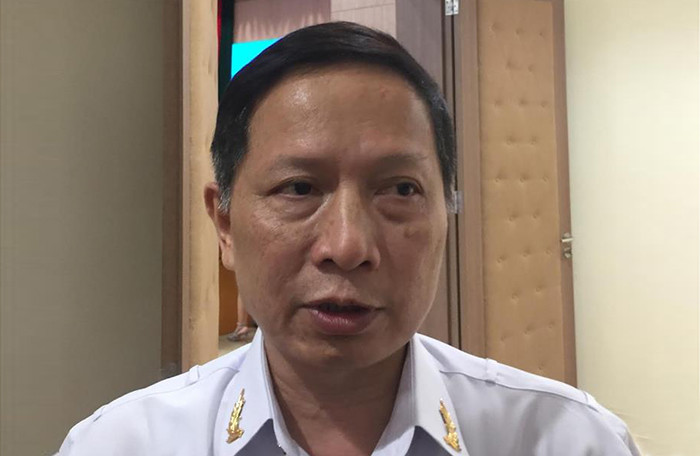

Ai giám sát hoạt động kiểm toán, hay nói cách khác, kiểm soát chất lượng kiểm toán thế nào là nội dung được các đại biểu Quốc hội cho ý kiến khi thảo luận Luật sửa đổi, bổ sung một số điều của Luật Kiểm toán nhà nước (KTNN) vào hôm nay (25/10). Để nâng cao chất lượng kiểm toán, PGS-TS Lê Huy Trọng, Kiểm toán trưởng KTNN chuyên ngành V cho biết, sẽ luật hóa quy định về kiểm soát chất lượng kiểm toán.

|

| PGS-TS Lê Huy Trọng, Kiểm toán trưởng KTNN chuyên ngành V. |

Theo quy định hiện nay, KTNN thực hiện kiểm toán việc quản lý, sử dụng tài chính, tài sản công. Câu hỏi đặt ra là ai kiểm toán, giám sát hoạt động của KTNN, thưa ông?

KTNN thực hiện việc quản lý, sử dụng tài chính, tài sản công, tức là ở đâu có tài chính công, tài sản công đều là đối tượng của KTNN. KTNN cũng được giao quản lý, sử dụng tài chính công, tài sản công, nên nhiều người đặt ra câu hỏi ai, cơ quan nào kiểm toán lại KTNN, hay nói cách khác là cơ quan, tổ chức nào giám sát hoạt động kiểm toán, kiểm soát chất lượng kiểm toán? Thanh tra Chính phủ, thanh tra chuyên ngành như thanh tra thuế, xây dựng, chứng khoán, tài nguyên, môi trường, văn hóa… đi thanh tra thì ai, cơ quan, tổ chức nào thanh tra lại các cơ quan thanh tra này? Câu hỏi này cũng tương tự như ai, cơ quan nào kiểm toán lại KTNN.

Quốc hội thực hiện giám sát tối cao hoạt động của Chủ tịch nước, Ủy ban Thường vụ Quốc hội, Chính phủ, Tòa án, Viện kiểm sát, Hội đồng Bầu cử quốc gia, KTNN và cơ quan khác do Quốc hội thành lập. Như vậy, việc giám sát hoạt động của KTNN là chức năng, nhiệm vụ của Quốc hội. Nhân dân, cử tri, tổ chức, mọi công dân thực hiện giám sát hoạt động của cơ quan lập pháp, hành pháp, tư pháp và cả KTNN. Người đứng đầu KTNN còn phải chịu trách nhiệm và báo cáo kết quả kiểm toán, báo cáo công tác trước Quốc hội; Ủy ban Thường vụ Quốc hội. Như vậy, KTNN - một thiết chế hoạt động độc lập và chỉ tuân theo pháp luật, chịu sự kiểm tra, giám sát rất chặt chẽ.

Hoạt động thanh tra, kiểm tra, kiểm toán rất nhạy cảm, rất dễ phát sinh tiêu cực, vấn đề là phải kiểm soát chặt chẽ đối với từng cá nhân được giao nhiệm vụ?

Chính vì vậy, Luật KTNN đã có quy định nghiêm cấm KTNN và kiểm toán viên nhà nước sách nhiễu, gây khó khăn, phiền hà cho đơn vị được kiểm toán; nhận hối lộ; lợi dụng chức vụ, quyền hạn để trục lợi; tiết lộ bí mật nghề nghiệp của đơn vị được kiểm toán... Đoàn kiểm toán, tổ kiểm toán, thành viên đoàn kiểm toán nếu vi phạm đã có các chế tài xử lý, cả hành chính lẫn hình sự.

Để ngăn chặn tiêu cực, thiếu công tâm, không khách quan khi đi kiểm toán, quy định hiện hành còn cấm kiểm toán viên nhà nước góp vốn, mua cổ phần hoặc có quan hệ khác về lợi ích kinh tế với đơn vị được kiểm toán; không được kiểm toán đơn vị mà mình đã làm lãnh đạo, kế toán trưởng hoặc phụ trách kế toán trong thời hạn ít nhất là 5 năm kể từ khi chuyển công tác; không được kiểm toán đơn vị mà có bố đẻ, mẹ đẻ, bố nuôi, mẹ nuôi, bố chồng, mẹ chồng, bố vợ, mẹ vợ, vợ, chồng, con, anh, chị, em ruột là người đứng đầu, kế toán trưởng hoặc người phụ trách kế toán của đơn vị được kiểm toán.

Trước khi thực hiện mỗi cuộc kiểm toán, đích thân Tổng KTNN thành lập đoàn kiểm toán và phải chịu trách nhiệm, chịu sự giám sát của Quốc hội cũng như của cả xã hội, từng người dân, cơ quan, đoàn thể, đơn vị được kiểm toán về quyết định của mình.

Nhưng thưa ông, tiêu cực phát sinh (nếu có) là ở trong quá trình kiểm toán, chứ không phải ở khâu thành lập đoàn kiểm toán?

Đúng vậy. Vì thế, Trưởng đoàn kiểm toán phải chịu rất nhiều trách nhiệm, trong đó có việc phải chịu trách nhiệm quản lý các thành viên của đoàn trong thời gian thực hiện nhiệm vụ; chịu trách nhiệm liên đới về những hành vi vi phạm của các thành viên trong đoàn kiểm toán; chịu trách nhiệm bảo đảm điều kiện sinh hoạt và làm việc của đoàn trong thời gian thực hiện nhiệm vụ. Còn Tổ trưởng tổ kiểm toán phải chịu trách nhiệm liên đới về hành vi vi phạm của các thành viên trong tổ.

Để ngăn chặn tiêu cực xảy ra, KTNN còn nghiêm cấm kiểm toán viên tiếp xúc với đơn vị được kiểm toán ở nhà hàng, khách sạn. Trước khi làm việc phải có kế hoạch và thông báo trước cho đơn vị được kiểm toán biết và tối thiểu phải có 2 kiểm toán viên trở lên làm việc với đơn vị được kiểm toán.

Thậm chí, để ngăn chặn tiêu cực, mới đây, Tổng KTNN còn nghiêm cấm thành viên đoàn kiểm toán uống rượu bia, hát karaoke với đơn vị đang được kiểm toán. Việc này nhằm giữ gìn uy tín, hình ảnh và nguyên tắc độc lập, khách quan của kiểm toán viên.

Có nghĩa, chất lượng báo cáo kiểm toán, cụ thể là kiến nghị, đề xuất, kết luận trong các báo cáo kiểm toán không bị bất cứ tác động nào?

Tôi có thể khẳng định như vậy. Báo cáo kiểm toán là tài liệu, căn cứ, cơ sở quan trọng để Quốc hội, Chính phủ, các bộ, ngành, địa phương sử dụng trong xem xét, phê chuẩn dự toán và quyết toán ngân sách, giám sát ngân sách và thực hiện chính sách pháp luật; trong quản lý và xây dựng chính sách tài chính - ngân sách; các đơn vị được kiểm toán khắc phục những yếu kém, bất cập, hoàn thiện hệ thống kiểm soát nội bộ. Bởi thế, nâng cao chất lượng kiểm toán không chỉ là nhiệm vụ thường xuyên của KTNN, mà sẽ được luật hóa trong Luật sửa đổi, bổ sung một số điều của Luật KTNN sẽ được Quốc hội thông qua tại Kỳ họp thứ 8, nhằm coi việc kiểm soát chất lượng kiểm toán là nhiệm vụ bắt buộc trong hoạt động kiểm toán của KTNN.

Theo đó, KTNN tổ chức kiểm soát nhằm đảm bảo mọi hoạt động kiểm toán đều được kiểm tra, soát xét về chất lượng; kiểm soát chất lượng kiểm toán được thực hiện thường xuyên, liên tục đối với toàn bộ hoạt động kiểm toán của KTNN và giao Tổng KTNN quy định cụ thể về tổ chức và hoạt động kiểm soát chất lượng kiểm toán.

[Infographic] Những nội dung chính của kỳ họp thứ 8, Quốc hội khóa XIV

Tại kỳ họp này, Quốc hội chủ yếu tập trung phần lớn thời gian cho công tác xây dựng pháp luật. Bên cạnh đó, Quốc hội cũng dành thời gian cho...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Bộ Tài chính tập huấn về bảo vệ bí mật nhà nước, an ninh mạng -

Tháo gỡ điểm nghẽn giải ngân, khơi thông nguồn lực hiện thực hóa Nghị quyết 57-NQ/TW -

Tập trung nguồn lực cho một số bài toán lớn, công nghệ lõi, sản phẩm chiến lược -

Chủ tịch tỉnh Đắk Lắk: Kiến tạo chính quyền hành động, đồng hành cùng doanh nghiệp -

Hải Phòng thông qua 13 nghị quyết về đầu tư công, chính sách an sinh xã hội, đất đai -

Australia cam kết phối hợp chặt chẽ với Việt Nam chuẩn bị cho Năm APEC 2027 -

Việt Nam luôn sẵn sàng ủng hộ sự nghiệp đấu tranh chính nghĩa của nhân dân Palestine

-

Nâng cao trải nghiệm khách hàng từ đội ngũ nhân viên

Nâng cao trải nghiệm khách hàng từ đội ngũ nhân viên -

Tổng tài sản SeABank tăng hơn 4,6 lần, đóng góp gần 5.300 tỷ đồng ngân sách trong 5 năm

Tổng tài sản SeABank tăng hơn 4,6 lần, đóng góp gần 5.300 tỷ đồng ngân sách trong 5 năm -

King’s Spotlight: Trải nghiệm lớp học King’s Anh Quốc lần đầu tiên tại TP.HCM

King’s Spotlight: Trải nghiệm lớp học King’s Anh Quốc lần đầu tiên tại TP.HCM -

Cập nhật giá đơn vị Quỹ liên kết đơn vị của AIA Việt Nam ngày 24/6/2026

Cập nhật giá đơn vị Quỹ liên kết đơn vị của AIA Việt Nam ngày 24/6/2026 -

The Lumia Đà Nẵng và công thức hình thành cực thịnh vượng mới

The Lumia Đà Nẵng và công thức hình thành cực thịnh vượng mới -

SeABank thông báo mời thầu

SeABank thông báo mời thầu