VinaCapital rút bớt vốn, không còn là cổ đông lớn của PNJ

VinaCapital rút bớt vốn, không còn là cổ đông lớn của PNJ -

VinaCapital rút bớt vốn, không còn là cổ đông lớn của PNJ

-

HDBank huy động thành công 721 triệu USD từ ADB, Standard Chartered, các định chế tài quốc tế

HDBank huy động thành công 721 triệu USD từ ADB, Standard Chartered, các định chế tài quốc tế -

Gia tăng áp lực huy động vốn nửa cuối năm

Gia tăng áp lực huy động vốn nửa cuối năm -

TCBS đóng 3.980 tỷ đồng tiền thuế năm 2024 - 2025

TCBS đóng 3.980 tỷ đồng tiền thuế năm 2024 - 2025 -

Vietcombank 6 tháng đầu năm 2026: Đồng hành cùng các mục tiêu quốc gia, bồi đắp những động lực tăng trưởng mới -

BIWASE Long An hoàn thành tuyến ống D1200 vượt tiến độ hai tháng

Nhiều mã chứng quyền trượt xa điểm hoà vốn

Duy Bắc (Tinnhanhchungkhoan.vn)

- 26/12/2019 13:12

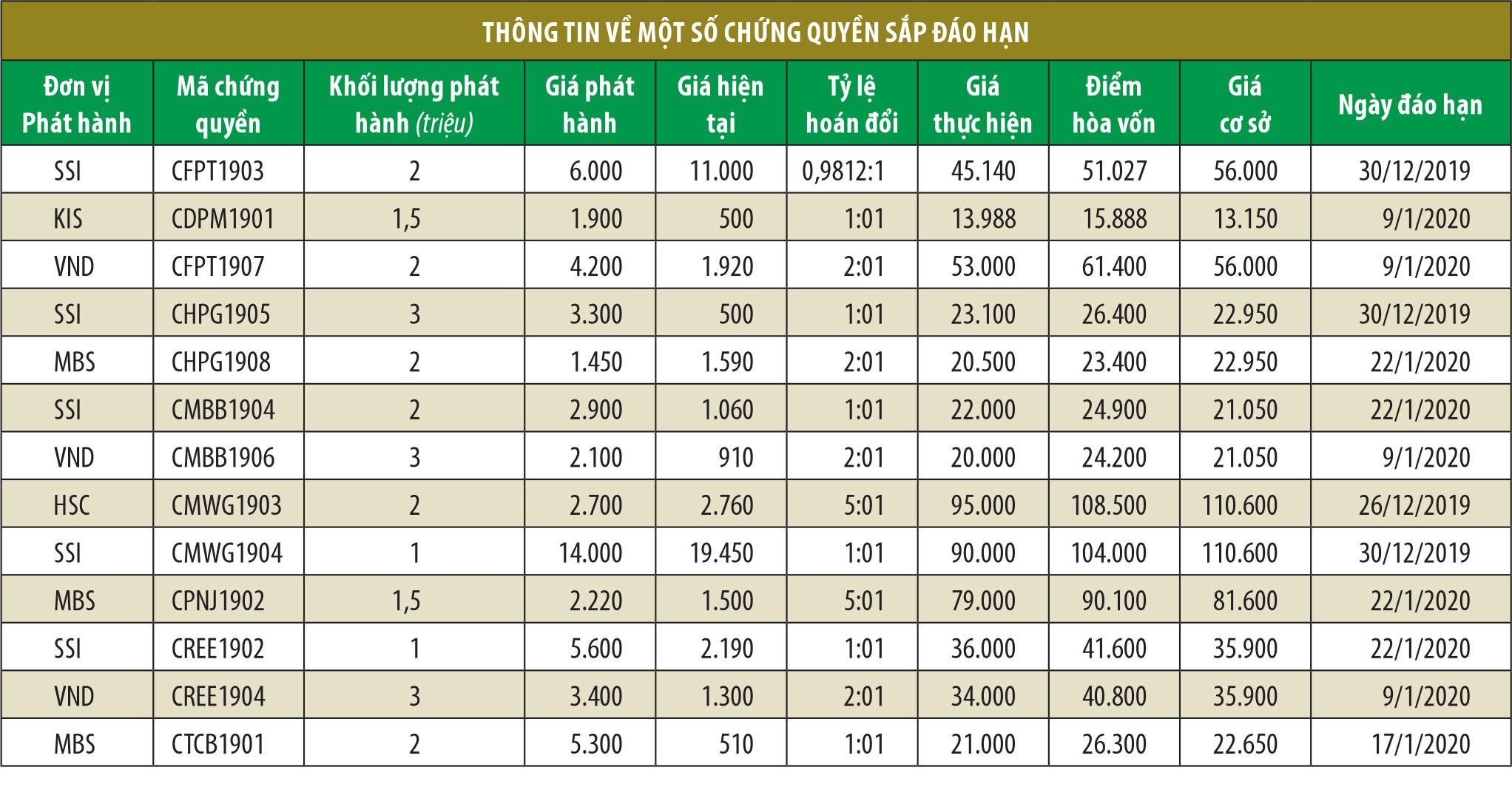

Sắp tới, 13 mã chứng quyền có bảo đảm (CW) sẽ đáo hạn, đa số đang có giá thấp hơn mức giá phát hành. Bên cạnh đó, nhiều mã tính thanh khoản không cao, thậm chí có mã gần như không có giao dịch.

TIN LIÊN QUAN

|

| Trong 13 mã chứng quyền sắp đáo hạn, 10 mã có giá hiện tại giảm từ 32 - 90% so với giá phát hành và điểm hòa vốn đang thấp hơn giá cổ phiếu cơ sở |

Hiện tại, trên thị trường có 38 mã chứng quyền có bảo đảm, tăng mạnh về số lượng so với 16 mã thời điểm đầu sản phẩm mới này được đưa vào giao dịch.

Các chứng quyền có xu hướng mở rộng về kỳ hạn, mã tài sản cơ sở… nhằm tăng sức hút với nhà đầu tư. Tuy nhiên, rủi ro của nhà đầu tư với sản phẩm chứng quyền là không nhỏ.

Sắp tới, giai đoạn cuối tháng 12/2019 và đầu tháng 1/2020 sẽ có 13 mã chứng quyền đáo hạn. Trong đó, 3 mã đang có lợi nhuận, giá hiện tại cao hơn giá phát hành và giá cơ sở cao hơn so với điểm hòa vốn của chứng quyền.

|

Một mã khác do SSI phát hành là CMWG1904 dựa trên cổ phiếu MWG có giá phát hành 14.000 đồng/cổ phiếu, đang được giao dịch tại 19.450 đồng/cổ phiếu, tăng 39%.

Mã CMWG1903 cũng dựa trên cổ phiếu MWG nhưng do Công ty Chứng khoán TP.HCC (HSC) phát hành có mức tăng giá 2% so với giá phát hành 2.700 đồng/chứng quyền.

Ngược lại, 10/13 mã chứng quyền giảm giá, thị giá hiện tại giảm từ 32 - 90% so với giá phát hành.

Chẳng hạn, mã CTCB1901 dựa trên cổ phiếu TCB do Công ty Chứng khoán MB (MBS) phát hành có giá giảm 90%; mã CHPG1905 dựa trên cổ phiếu HPG do SSI phát hành có giá giảm 85%; mã CDPM1901 dựa trên cổ phiếu DPM do Công ty Chứng khoán KIS Việt Nam (KIS) phát hành có giá giảm 74%...

Có thể thấy, cổ phiếu cơ sở có diễn biến tăng giá như FPT, MWG đã hỗ trợ cho giá chứng quyền đi lên và giúp nhà đầu tư chứng quyền kiếm lời.

Tuy nhiên, các cổ phiếu giảm giá hoặc đi ngang như TCB, DPM, HPG, MBB, REE, khiến giá chứng quyền dựa trên các cổ phiếu này giảm khá sâu so với giá phát hành, điều này làm cho nhà đầu tư chứng quyền đang trong tình trạng lỗ lớn.

Giá một số cổ phiếu cơ sở có những đợt tăng giảm và đang ở mức trung bình trong năm 2019, nhưng giá chứng quyền chủ yếu có xu hướng giảm như HPG.

Bên cạnh yếu tố giá nhiều chứng quyền giảm, yếu tố thanh khoản của sản phẩm này cũng đáng lưu ý.

Thống kê thanh khoản của các chứng quyền cho thấy, nhiều mã có khối lượng khớp lệnh rất ít, có mã gần như không có giao dịch.

Những nhà đầu tư nắm giữ danh mục từ 200 - 500 triệu đồng rất khó giao dịch, nếu muốn bán chứng quyền đã mua thì cần một khoản thời gian tương đối dài, bán mỗi phiên một ít và bị trượt giá khi bán.

Đây là rào cản khiến chứng quyền khó có thể là công cụ đầu tư thay thế cho các cổ phiếu vừa và nhỏ.

Trong khi đó, trong nhóm cổ phiếu vừa và nhỏ có không ít mã có thanh khoản cao và giá biến động mạnh, đảm bảo khả năng hiện thực hóa lợi nhuận hay cắt lỗ kịp thời, phù hợp với nhà đầu tư ít vốn, nhưng chấp nhận mạo hiểm để có cơ hội thu lời nhanh.

Đặc biệt, giai đoạn gần đây, nhóm cổ phiếu vừa và nhỏ đang “lên ngôi”, giá trị khớp lệnh tăng mạnh.

Có hai nguyên nhân chính dẫn tới nhà đầu tư thua lỗ khi đầu tư chứng quyền.

Một là, đơn vị phát hành chứng quyền chọn mức giá quá an toàn, điểm hòa vốn cách xa mức giá cơ sở, tạo nên một “khoảng trống” khá lớn, rủi ro nghiêng về phía nhà đầu tư nếu cổ phiếu cơ sở không tăng 20 - 30% trong 3 tháng - kỳ hạn phổ biến của các chứng quyền.

Rủi ro được đơn vị phát hành đẩy nhiều hơn về phía nhà đầu tư.

Tất nhiên, điểm hòa vốn của chứng quyền cao hơn nhiều giá cổ phiếu cơ sở sẽ khó thu hút nhà đầu tư tham gia, thực tế có những đợt phát hành thất bại, nhưng cũng có đợt phát hành có người mua, vì họ kỳ vọng giá cổ phiếu cơ sở tăng (khi đó sẽ lãi lớn), trong khi vốn đầu tư ít cũng có thể tham gia mua chứng quyền.

Thứ hai, thị trường cơ sở với nhiều yếu tố bất ổn bên ngoài và thiếu động lực từ dòng tiền cả trong và ngòai nước, khiến thị trường giao dịch mang tính thận trọng và phân hóa mạnh.

Theo đó, khi cổ phiếu cơ sở tăng giá, giá chứng quyền tăng không tương ứng, nhưng khi giá cổ phiếu giảm thì giá chứng quyền lại giảm sâu.

Trong khi đó, Việt Nam mới triển khai sản phẩm chứng quyền giá lên, chưa áp dụng chứng quyền giá xuống.

Một điểm đáng lưu ý ở thời điểm đáo hạn chứng quyền, nếu như giá thực hiện thấp hơn giá cổ phiếu cơ sở hoặc điểm hòa vốn, thì chứng quyền không còn giá trị, có nghĩa nhà đầu tư mất 100% vốn đầu tư ban đầu.

Trường hợp giá thực hiện thấp hơn giá cơ sở, nhà đầu tư chứng quyền sẽ thực hiện quyền mua cổ phiếu cơ sở, nhưng có thể lãi ít, thậm chí thua lỗ vì phí mua chứng quyền.

Nhà đầu tư chứng quyền chỉ có lợi nhuận khi điểm hòa vốn thấp hơn giá cổ phiếu cơ sở.

Còn trong thời gian chứng quyền chưa đáo hạn, mức lãi hay lỗ của nhà đầu tư phụ thuộc vào thời điểm giao dịch và biến động giá của chứng quyền trên thị trường.

Chứng quyền có bảo đảm (CW) được giao dịch, nhà đầu tư có thêm sân chơi mới

Gần 2 năm kể từ khi sản phầm chứng quyền có bảo đảm (Covered Warrant - CW) được giới thiệu, nhà đầu tư đang chờ đợi ngày sản phẩm mới này...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Vietcombank 6 tháng đầu năm 2026: Đồng hành cùng các mục tiêu quốc gia, bồi đắp những động lực tăng trưởng mới -

BIWASE Long An hoàn thành tuyến ống D1200 vượt tiến độ hai tháng -

Chứng khoán phiên 10/7: Giảm trên diện rộng, khối ngoại bất ngờ mua ròng trên nghìn tỷ đồng -

Đầu tư ra nước ngoài: NHNN khống chế trần cho vay ở mức 70% vốn dự án -

Cổ phiếu BCG và TCD bị huỷ niêm yết bắt buộc từ 15/7 -

TPBank chia sẻ thực tiễn triển khai Thông tư 14 cùng Ngân hàng Nhà nước, Ngân hàng Thế giới và Ngân hàng Trung ương Châu Âu -

Từ 15/8/2026: Được dùng tài sản số để cho thuê tài chính; bỏ trần 500 triệu khi duyệt online

-

1  Phải giải ngân 100% vốn Trung ương giao cho Chương trình mục tiêu quốc gia trong năm 2026

Phải giải ngân 100% vốn Trung ương giao cho Chương trình mục tiêu quốc gia trong năm 2026 -

2  Siêu đô thị trong cuộc tái định vị năng lực cạnh tranh Việt Nam

Siêu đô thị trong cuộc tái định vị năng lực cạnh tranh Việt Nam -

3  Đề xuất kéo dài tuyến metro số 3 từ Phú Mỹ (TP.HCM) đến Sân bay Long Thành

Đề xuất kéo dài tuyến metro số 3 từ Phú Mỹ (TP.HCM) đến Sân bay Long Thành -

4  Giao đầu mối nghiên cứu đầu tư cao tốc Nha Trang - Liên Khương vốn 25.058 tỷ đồng

Giao đầu mối nghiên cứu đầu tư cao tốc Nha Trang - Liên Khương vốn 25.058 tỷ đồng

-

Đề xuất hỗ trợ 50% lãi suất vay, thí điểm 20 doanh nghiệp đổi mới công nghệ

Đề xuất hỗ trợ 50% lãi suất vay, thí điểm 20 doanh nghiệp đổi mới công nghệ -

Bài toán đón đầu dòng khách liên vùng từ lợi thế kết nối của Lynn Times Onsen Retreat Hưng Yên

Bài toán đón đầu dòng khách liên vùng từ lợi thế kết nối của Lynn Times Onsen Retreat Hưng Yên -

SeABank thông báo mời thầu

SeABank thông báo mời thầu -

TP.HCM: Coherent Việt Nam được vinh danh tại HR Asia 2026

TP.HCM: Coherent Việt Nam được vinh danh tại HR Asia 2026 -

Việt Nam, IAEA thúc đẩy hợp tác về khoa học và công nghệ hạt nhân

Việt Nam, IAEA thúc đẩy hợp tác về khoa học và công nghệ hạt nhân -

FedEx hỗ trợ các nhà xuất khẩu Việt Nam đáp ứng yêu cầu mới của Hoa Kỳ về an toàn sản phẩm

FedEx hỗ trợ các nhà xuất khẩu Việt Nam đáp ứng yêu cầu mới của Hoa Kỳ về an toàn sản phẩm