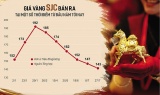

Giá vàng hôm nay 28/7: Quay đầu giảm 1,5-2 triệu đồng/lượng

Giá vàng hôm nay 28/7: Quay đầu giảm 1,5-2 triệu đồng/lượng -

Giá vàng hôm nay 28/7: Quay đầu giảm 1,5-2 triệu đồng/lượng

-

Nguy cơ bị ngâm vốn dài hạn: Dòng tiền âm thầm "quay lưng" với kim loại quý

Nguy cơ bị ngâm vốn dài hạn: Dòng tiền âm thầm "quay lưng" với kim loại quý -

IVB khẳng định dấu ấn đồng hành cùng doanh nghiệp và chuyển đổi số tại Asian Banking & Finance Awards 2026

IVB khẳng định dấu ấn đồng hành cùng doanh nghiệp và chuyển đổi số tại Asian Banking & Finance Awards 2026 -

Ngoài dẫn đầu về thu nhập phí, lợi nhuận quý II của Techcombank tăng trưởng nhờ đâu?

Ngoài dẫn đầu về thu nhập phí, lợi nhuận quý II của Techcombank tăng trưởng nhờ đâu? -

Chứng khoán phiên 27/7: Cổ phiếu chứng khoán nằm sàn phút cuối, VN-Index tiếp tục giảm -

Gần nửa triệu tỷ đồng tiếp tục chảy vào ngân hàng, tiền gửi dân cư lập kỷ lục mới

5 cổ phiếu cần quan tâm ngày 13/4

Thanh Thúy (Tinnhanhchungkhoan.vn)

- 13/04/2016 07:15

Đầu tư CK trích báo cáo phân tích một số cổ phiếu cần quan tâm trước phiên 13/4 của các công ty chứng khoán.

TIN LIÊN QUAN

1. TRC: Sẽ vượt kế hoạch lợi nhuận năm

CTCK BIDV (BSC)

|

CTCP Cao su Tây Ninh (TRC) là doanh nghiệp có năng suất thu hoạch đứng thứ 2 trong ngành cao su. Doanh nghiệp có lợi thế lớn nhờ cơ cấu vườn cây tối ưu, và cơ cấu sản phẩm cao cấp ít cạnh tranh. Tuy vậy, quy mô vườn cây của TRC còn thấp và triển vọng tăng trưởng sản lượng hạn chế.

Kết quả kinh doanh năm 2015 của TRC kém khả quan với việc ghi nhận doanh thu 362,9 tỷ đồng, giảm 28% so với năm trước; lợi nhuận sau thuế 54,8 tỷ đồng, giảm 59% so với năm trước.

Công ty đặt kế hoạch 2016 thận trọng với 338,5 tỷ đồng doanh thu, giảm 24% năm trước và 37,6 tỷ đồng lợi nhuận trước thuế, giảm 34,4% so với năm trước. Với mức trích lập quỹ khen thưởng phúc lợi 20%, kế hoạch đề ra tương ứng với EPS 2016 là 900 đồng/CP. Công ty đặt kế hoạch cổ tức 10%, tương đương 110% EPS dự kiến.

BSC cho rằng TRC nhiều khả năng vượt chỉ tiêu lợi nhuận đề ra do (1) giá cao su trên thế giới đang cải thiện đáng kể nhờ giá dầu tăng và các biện pháp điều tiết nguồn cung, (2) Thu nhập từ hoạt động thanh lý cao su ước tính ở mức 40 tỷ đồng, từ 300 ha cao su, (3) TRC không còn chịu khoản đột biến trong chi trợ cấp nghỉ việc khoảng 18 tỷ đồng như 2015.

2. CAV: PE dự phóng khoảng 9,8

CTCK BIDV (BSC)

CTCP Dây cáp điện Việt Nam (mã CAV) là doanh nghiệp đầu ngành sản xuất dây và cáp điện với thị phần khoảng 30%, khách hàng chủ yếu là công ty điện lực, nhà thầu xây lắp điện dân dụng, công nghiệp. Bên cạnh đó, các dự án đầu tư của CAV được TP. Hồ Chí Minh hỗ trợ nên lãi suất vay ở mức thấp khoảng 4%

Triển vọng 2016 khả quan với biên lợi nhuận tiếp tục cải thiện nhờ giá đồng duy trì ở mức thấp. Cụ thể, CAV đặt kế hoạch doanh thu 6.000 tỷ đồng, tăng 5,9% so với năm trước, lợi nhuận sau thuế 195 tỷ đồng, tăng 14,7% so với năm trước, sản lượng dự kiến tăng 10%.

Chúng tôi cho rằng đây là 1 kế hoạch tương đối thận trọng khi CAV xây dựng kế hoạch dựa trên giả định giá đồng trung bình khoảng 6.000 USD/tấn, trong khi đó giá đồng được dự báo sẽ tiếp tục xu hướng giảm trong năm 2016 với mức giá trung bình được Goldman Sachs dự báo khoảng 4.725 $/ tấn (-15% so với giá trung bình năm 2015).

Chúng tôi dự báo doanh thu đạt 6.000 tỷ đồng, lợi nhuận sau thuế 216 tỷ đồng, tăng 10,5% so với kế hoạch của CAV, EPS 2016 khoảng 7.500 đồng, P/E Forward khoảng 9.8 - tương đối thấp so với 1 doanh nghiệp đầu ngành.

3. BVS: Khuyến nghị mua khi giá điều chỉnh về vùng 13.5-13.6

CTCK KIS Việt Nam (KIS)

Một số tín hiệu kỹ thuật xuất hiện đang ủng hộ cho khả năng hình thành một nhịp tăng của BVS của CTCP Chứng khoán Bảo Việt, cụ thể:

BVS tạo gap, vượt qua trở lại đường MA200, với khối lượng giao dịch tăng đột biến.

Bên cạnh đó, BVS cũng vượt qua vùng 13-13.5, vùng giá BVS tích lũy trong giai đoạn tháng 9-10/2015 và tháng 3/2016. Chỉ báo MACD cắt lên đường tín hiệu.

Trên đồ thị theo khung thời gian tuần, chỉ báo MACD cũng cắt lên ngưỡng 0. Giá BVS vượt qua đường MA100, phá vỡ đường xu hướng giảm trung hạn bắt đầu từ 7/2015 Tuy nhiên, khối lượng giao dịch của BVS vẫn chưa thật ổn định. Do đó, BVS có thể gặp lực cản ngắn hạn ở quanh ngưỡng 14.

Vì vậy, nhà đầu tư có thể mua khi giá BVS điều chỉnh về vùng 13.5-13.6, kỳ vọng trước mắt có thể tăng lên test lại vùng 15-15.5. Ngưỡng cắt lỗ được đặt tại 12.9.

4. STK: Triển vọng tương lai tích cực

CTCK FPT (FPTS)

Năm 2016, tình hình kinh doanh của Công ty Cổ phần Sợi Thế Kỷ (STK - HOSE) đã có dấu hiệu khả quan hơn khi STK có xu hướng chuyển dịch thị trường khu vực châu Á và tập trung hơn vào nhóm khách hàng chất lượng cao để tăng tính cạnh tranh của sản phẩm. STK cũng chú trọng phát triển nhóm sản phẩm sợi đặc chủng để nâng cao giá trị gia tăng cho Công ty.

Bên cạnh đó, STK có thể hưởng lợi từ kỳ vọng TPP từ các doanh nghiệp ở thị trường nội địa, phát triển hoạt động kinh doanh ở thị trường Hàn Quốc.

Tuy nhiên, Trung Quốc vẫn là rủi ro tiềm ẩn khi tình trạng dư thừa công suất tiếp tục tiếp diễn, dẫn đến tình trạng bán tháo hàng hóa từ các công ty của nước này.

Ngoài ra, đón đầu TPP, các doanh nghiệp dệt may FDI ngày càng đầu tư ồ ạt vào thị trường Việt Nam cho cả chuỗi kinh doanh sợi, dệt, nhuộm, may mặc nên áp lực cạnh tranh sẽ ngày càng tăng cao. Đồng thời, tỷ giá USD/VND vẫn tiếp tục biến động khó đoán và được dự báo sẽ tăng trong năm 2016.

Nhìn chung, STK là doanh nghiệp hiếm hoi kinh doanh sợi nhân tạo trong nhóm doanh nghiệp dệt may ở thị trường Việt Nam. Việc tập trung phát triển kinh doanh theo hướng phát triển chất lượng và kế hoạch đầu tư phù hợp giúp STK có động lực tăng trưởng trong dài hạn.

Chúng tôi cho rằng STK vẫn là một Công ty có hoạt động kinh doanh bền vững. Với mức giá hiện tại là 29.200 đồng/cổ phiếu, STK đang được giao dịch tại mức P/E trailing là 19x, cao hơn rất nhiều so với bình quân nhóm ngành dệt may nói chung (khoảng 12x), giá cổ phiếu STK đang được đánh giá ở mức cao dù triển vọng tương lai là tích cực.

5. SVC: Khuyến nghị mua vào

CTCK Maritime (MSI)

Hiện tại cổ phiếu SVC của CTCP Dịch vụ Tổng hợp Sài Gòn đang được giao dịch rẻ hơn giá trị thực tế khi mức P/B của SVC là 0,7x, và chỉ số P/E Forward 2016 là 5,9x, thấp hơn đến 56% so với mức P/E 13,3x của thị trường.

Lượng xe ô tô tiêu thụ của toàn thị trường trong tháng 3/2016 (24.802 xe) và quý I/2016 (59.685 xe) đều tăng cao so với cùng kỳ năm trước với tỷ lệ tăng trưởng lần lượt là 51,2% và 22,5%. Bên cạnh đó, hiện SVC là nhà phân phối số 1 thị trường cho Ford Việt Nam và số 2 cho Toyota Việt Nam nếu xét trên doanh số bán xe.

Mảng dịch vụ sửa chữa và bảo trì xe ô tô được kỳ vọng sẽ mang lại doanh thu và lợi nhuận lớn cho doanh nghiệp trong những năm tới (tính lũy kế từ năm 2008 đến năm 2015, tống lượng xe tiêu thụ của SVC là 88.582 chiếc).

Công ty sẽ được hưởng lợi từ biểu thuế tiêu thụ đặc biệt mới (áp dụng từ tháng 7/2016) do đa số các dòng xe mà SVC phân phối là xe lắp ráp trong nước và có dung tích xi lanh nhỏ hơn 2.500 cm3.

Bên cạnh đó, cCơ cấu sản phẩm của SVC đang rất đa dạng khi Công ty phân phối khá đầy đủ các loại xe như: các dòng xe du lịch phân khúc tầm trung (Toyota, Ford, Hyundai, GM…), dòng xe du lịch cao cấp (Volvo), xe thương mại tầm trung (Hino, Fuso). Bên cạnh đó, hệ thống phân phối trải dài từ Nam ra Bắc cũng là một nền tảng vững chắc cho sự phát triển của doanh nghiệp trong tương lai.

Theo ước tính của chúng tôi, lợi nhuận ròng của Savico trong 3 năm kế tiếp sẽ có tỷ lệ tăng trưởng trung bình là 30%/năm.

Vì vậy, chúng tôi vẫn giữ khuyến nghị MUA đối với cổ phiếu SVC với mức giá mục tiêu là 48.300 đồng/cổ phiếu.

Thị trường chứng khoán: Áp lực chốt lời ngắn hạn gia tăng

Tuần giao dịch đầu tiên của tháng 4 (từ 4 - 8/4), VN-Index có 4 phiên tăng điểm liên tiếp. Đóng cửa phiên cuối tuần, VN-Index đạt 572,34 điểm, tăng...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Lãi suất phát hành trái phiếu ngân hàng 9,7%/năm, bất động sản 12,5%/năm, cảnh báo khả năng trả nợ

Lãi suất phát hành trái phiếu ngân hàng 9,7%/năm, bất động sản 12,5%/năm, cảnh báo khả năng trả nợ -

Giá vàng hôm nay 28/7: Quay đầu giảm 1,5-2 triệu đồng/lượng

Giá vàng hôm nay 28/7: Quay đầu giảm 1,5-2 triệu đồng/lượng -

Nguy cơ bị ngâm vốn dài hạn: Dòng tiền âm thầm "quay lưng" với kim loại quý

Nguy cơ bị ngâm vốn dài hạn: Dòng tiền âm thầm "quay lưng" với kim loại quý -

IVB khẳng định dấu ấn đồng hành cùng doanh nghiệp và chuyển đổi số tại Asian Banking & Finance Awards 2026

IVB khẳng định dấu ấn đồng hành cùng doanh nghiệp và chuyển đổi số tại Asian Banking & Finance Awards 2026

-

Ngoài dẫn đầu về thu nhập phí, lợi nhuận quý II của Techcombank tăng trưởng nhờ đâu? -

Chứng khoán phiên 27/7: Cổ phiếu chứng khoán nằm sàn phút cuối, VN-Index tiếp tục giảm -

Gần nửa triệu tỷ đồng tiếp tục chảy vào ngân hàng, tiền gửi dân cư lập kỷ lục mới -

Nhiều điểm tựa giữ ổn định tỷ giá cuối năm -

Quản lý tài sản và nợ quốc gia: Đề xuất lập, theo dõi, phân tích trạng thái đầu tư quốc tế -

Những ngân hàng đầu tiên báo lỗ, giảm lợi nhuận trong quý II/2026 -

Thị trường trái phiếu doanh nghiệp kỳ vọng giữ nhịp phát hành trong nửa cuối năm

-

1  Đề xuất đầu tư 29.300 tỷ đồng xây cao tốc Bắc Kạn - Cao Bằng

Đề xuất đầu tư 29.300 tỷ đồng xây cao tốc Bắc Kạn - Cao Bằng -

2  Hòa Phát góp gần 8.000 tỷ đồng vào chủ đầu tư khu đô thị đa mục tiêu; Nhựa Tiền Phong báo lãi đậm

Hòa Phát góp gần 8.000 tỷ đồng vào chủ đầu tư khu đô thị đa mục tiêu; Nhựa Tiền Phong báo lãi đậm -

3  Trình Quốc hội Dự án Vành đai 5 - Vùng Thủ đô Hà Nội vốn 288.268 tỷ đồng

Trình Quốc hội Dự án Vành đai 5 - Vùng Thủ đô Hà Nội vốn 288.268 tỷ đồng -

4  Ngân hàng đua phát hành chứng chỉ tiền gửi lãi suất cao huy động vốn

Ngân hàng đua phát hành chứng chỉ tiền gửi lãi suất cao huy động vốn

-

Tối ưu hóa chi phí nội địa: Chìa khóa nâng tầm logistics Việt Nam trước làn sóng tái cấu trúc toàn cầu

Tối ưu hóa chi phí nội địa: Chìa khóa nâng tầm logistics Việt Nam trước làn sóng tái cấu trúc toàn cầu -

Logistics xanh và số định hình tương lai ngành logistics Việt Nam

Logistics xanh và số định hình tương lai ngành logistics Việt Nam -

Cơ hội mới cho logistics Việt Nam từ quá trình tái cấu trúc chuỗi cung ứng toàn cầu

Cơ hội mới cho logistics Việt Nam từ quá trình tái cấu trúc chuỗi cung ứng toàn cầu -

Công nghệ OdourClear™ của Ambi Pur: Bước tiến mới trong chăm sóc nhà cửa

Công nghệ OdourClear™ của Ambi Pur: Bước tiến mới trong chăm sóc nhà cửa -

Agribank đồng hành cùng tỉnh Lạng Sơn ra mắt Trạm dịch vụ công số

Agribank đồng hành cùng tỉnh Lạng Sơn ra mắt Trạm dịch vụ công số -

Kế toán Anpha - Dịch vụ thành lập công ty Việt Nam, công ty FDI uy tín

Kế toán Anpha - Dịch vụ thành lập công ty Việt Nam, công ty FDI uy tín