Hiểu gì về cuộc “đại phẫu” đằng sau những con số đi lùi của SACOMBANK

Hiểu gì về cuộc “đại phẫu” đằng sau những con số đi lùi của SACOMBANK -

Hiểu gì về cuộc “đại phẫu” đằng sau những con số đi lùi của SACOMBANK

-

Ngân hàng UOB Việt Nam thay đổi giấy phép hoạt động

Ngân hàng UOB Việt Nam thay đổi giấy phép hoạt động -

F88 mở đăng ký mua cổ phiếu PO từ 6/7/2026: Thêm hàng "chất" đón sóng nâng hạng

F88 mở đăng ký mua cổ phiếu PO từ 6/7/2026: Thêm hàng "chất" đón sóng nâng hạng -

Đà tăng lãi suất chậm lại, mức cao nhất vẫn lên tới 9%/năm

Đà tăng lãi suất chậm lại, mức cao nhất vẫn lên tới 9%/năm -

Đà tăng lãi suất bị chặn lại, cổ phiếu "vua" có lên ngôi? -

Kịch bản nào cho cổ phiếu PNJ?

Câu chuyện tỷ giá và lạm phát: Ổn định không có nghĩa là bất động

Hồ Quốc Tuấn (Giảng viên Đại học Bristol (Anh))

- 21/09/2022 09:42

Chọn ổn định không có nghĩa là cố thủ mức tỷ giá hiện tại, mà cần điều chỉnh mức thay đổi phù hợp.

TIN LIÊN QUAN

|

| Việt Nam hoàn toàn có thể tùy cơ ứng biến, điều chỉnh tỷ giá trượt theo sức ép. Ảnh: Đức Thanh |

Phá giá hay giữ cố định?

Gần đây, bắt đầu có những tranh luận về chính sách tỷ giá. Một luồng quan điểm cho rằng, nhiều đồng tiền của đối tác thương mại lớn của Việt Nam như Nhật Bản, Hàn Quốc, Trung Quốc và châu Âu đều đang mất giá từ vừa (vài phần trăm), đến mạnh (10-22%) so với USD. Điều đó dẫn đến một sức ép phải phá giá.

Ngược lại, có quan điểm như ông Trương Văn Phước, nguyên quyền Chủ tịch Ủy ban Giám sát tài chính quốc gia là, “giữ tỷ giá ổn định là ‘phòng tuyến sông Cầu’ cho lạm phát. Nếu vỡ phòng tuyến tỷ giá này thì lạm phát sẽ tràn vào, vô cùng khó khăn".

Những quan điểm trái chiều trên tạo ra nhiều tranh luận. Nhưng có một vấn đề là, các tranh luận đó có xu hướng mang tính lựa chọn một trong hai, chỉ có 2 thái cực, hoặc là phá giá hoặc là giữ cố định tỷ giá vào USD như hiện tại, dùng phòng tuyến cuối cùng là dự trữ ngoại hối can thiệp.

Thực tế thì đây là những cách hiểu sai.

Giữa 2 thái cực phá giá và cố giữ tỷ giá không đổi, có rất nhiều cách khác nhau để mô tả về trạng thái tỷ giá. Một ví dụ là xếp hạng các chính sách tỷ giá của Quỹ Tiền tệ quốc tế (IMF) với hơn 10 loại khác nhau. Nó giống như một trò chơi, có một thanh trượt điều khiển mức độ nguồn lực phân bổ tập trung cho quân đội, hay cho cải thiện đời sống người dân, không phải cứ 100% vào quân đội hoặc 100% vào kinh tế. Ngoài ra, trong các trò chơi đó, mỗi nước còn có đặc tính và quân bài tối thượng và đặc biệt riêng, chứ không phải có mỗi công cụ can thiệp bằng dự trữ ngoại hối.

Ngân hàng Nhà nước (NHNN) đang giữ vai trò cân chỉnh thanh trượt cũng như cân đo đong đếm khi nào nên thả những quân bài tối thượng lên bàn. Nên trượt 10-20% như nhiều đồng tiền châu Âu, hay cố thủ toàn lực một mức USD/CNY 7,0 như Trung Quốc để rồi giờ vỡ thì lui về phòng thủ những mức khác (một số đang đề cập mức 7,5)? Hoặc trượt một lần vài phần trăm rồi cố thủ toàn diện với nhiều công cụ khác như Thái Lan từng làm (và thất bại)?

Có rất nhiều thử nghiệm đã có trong lịch sử và không có yếu tố khoa học trong này, mỗi thời mỗi khác. Phá giá hay bảo vệ mốc tỷ giá hiện tại (to devalue or to defend) là tên một bài viết hay tôi đọc được trên một tạp chí nghiên cứu chính trị mấy năm trước. Nó trước tiên là một vấn đề chính trị. Tùy vào định hướng chiến lược phát triển chính trị - xã hội cũng như ngoại giao mà nhiều nước sẽ có lựa chọn về xu hướng phá giá hay giữ tỷ giá.

Và sau đó, có định hướng rồi, nó vẫn phụ thuộc vào thực tế năng lực nền kinh tế có làm được không. Muốn giữ tỷ giá, phải cân nhắc 4 nhân tố cán cân thanh toán: cán cân thương mại, kiều hối và những khoản chuyển giao một lần khác (ví dụ rút lợi nhuận về nước của công ty nước ngoài), dòng vốn đầu tư trực tiếp nước ngoài (FDI), dòng vốn gián tiếp (FII).

Trong điều kiện Việt Nam, nếu chỉ tập trung nhìn vào dự trữ ngoại hối là một cái nhìn phiến diện vì phải cân chỉnh theo kết quả các cân bằng vĩ mô ở trên. Nếu dòng vốn FDI, FII tổng thể, kiều hối cân bằng được sức ép về cán cân thương mại, thì sức ép tỷ giá trên thị trường có thể tự thân cân bằng được. Can thiệp chỉ là điều chỉnh cho thời điểm và kỳ hạn của các dòng tiền vào và ra khớp nhau.

Ngoài ra, kinh nghiệm chống trả gần đây của các nước cho thấy, rất nhiều công cụ của các ngân hàng trung ương đã được sử dụng với các tên gọi khác nhau để hỗ trợ tỷ giá mà không dùng đến can thiệp bằng dự trữ ngoại hối. Đó là những loại lãi suất hoặc công cụ mà ngân hàng trung ương giao dịch với ngân hàng thương mại để cân bằng nhu cầu trên thị trường ngoại hối.

Ví dụ gần nhất là Trung Quốc hạ tỷ lệ dự trữ ngoại tệ ở ngân hàng thương mại từ 8% xuống 6% để hỗ trợ tỷ giá CNY. Và trong trường hợp can thiệp ngoại hối, NHNN còn cả công cụ kỳ hạn để đẩy cung cầu về tương lai một cách tạm thời. Các công cụ này không có hiệu quả dài hạn, nhưng chống đỡ ngắn hạn 3 tháng từ nay đến cuối năm thì vẫn có thể.

|

Vì sao đến cuối năm?

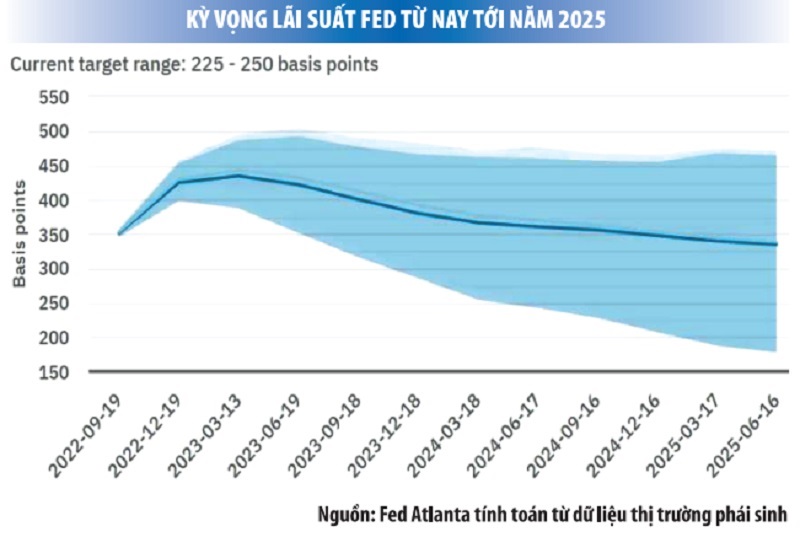

Đó là vì đỉnh lãi suất của Cục Dự trữ Liên bang Mỹ (Fed) có thể đạt đâu đó tháng 3 đến tháng 6/2023 (xem hình), trong khi đỉnh lãi suất các nước khác đang cố gắng đuổi theo.

USD không thể mạnh mãi được và đặc biệt vị thế đầu tư nhiều tỷ USD đang đổ ngược từ EU và châu Á vào Mỹ năm nay có thể đảo chiều, là giữa năm sau hay cuối năm sau thì không ai biết, nhưng có thể đảo chiều. Tại sao? Vì lãi suất cao thì nền kinh tế Mỹ cũng không chịu nổi. Sức ép lên Fed sẽ ngày một gia tăng khi kinh tế Mỹ tăng trưởng không mạnh như dự kiến. Đây chỉ là một kịch bản, nhưng không thể hoàn toàn bị loại trừ. Đó là trong trường hợp tốt.

Trong trường hợp xấu, kinh tế Mỹ mạnh, lạm phát cao “lỳ lợm”, Fed phải tăng lãi suất có khi đến 5% để chống lạm phát, thay vì kỳ vọng 4-4,5% như hiện tại. Khi đó, sức ép lên giá USD càng mạnh trên toàn cầu. Như GS. Ken Rogoff của Đại học Harvard nói, vẫn có khả năng EUR rớt tiếp 15% nữa so với USD. Vậy thì sao?

Ta đã thấy trong trường hợp kẻ địch mạnh như vậy, cố thủ thành trì đánh tới cuối cùng thì sẽ thiệt hại toàn quân. Vậy bỏ thành này rút về thành khác, như Trung Quốc nếu giữ không nổi mức 7 thì có thể rút về thủ những mốc sau của CNY.

Việt Nam hoàn toàn có thể tùy cơ ứng biến, điều chỉnh tỷ giá trượt theo sức ép (sau khi quan sát kiều hối, FDI, FII và cán cân thương mại - những yếu tố cực kỳ khó đoán).

Thực tế mấy hôm nay đã có tin đồn Ngân hàng Trung ương Anh đã ra can thiệp để độ biến động của bảng Anh so với USD không quá cao - một cách tạo tấm đệm cho nền kinh tế Anh dù vẫn để tỷ giá GBP/USD trượt về thấp nhất trong 37 năm.

Vì vậy, làm chính sách không thể chỉ nhìn vào dự trữ ngoại hối đầy hay vơi để đánh giá cục diện. Cần phải có một tầm nhìn toàn diện về dòng vốn, cân bằng thị trường ngoại hối và áp lực tỷ giá.

Năm ngoái, tôi đã đăng một bài nghiên cứu trên Tạp chí quốc tế International Review of Financial Analysis là một tạp chí rank A của ngành tài chính, cho thấy chính sách tỷ giá và biến động của nó nằm ngoài dự đoán của các nhà phân tích được trả lương triệu đô trên thị trường rất xa.

Vì vậy, không ai dám đảm bảo tỷ giá sẽ ra sao, áp lực thế nào vào ngày mai, tuần sau. Và không ai có thể khẳng định giữ tỷ giá mốc nào là tốt và cách tiếp cận chọn “ổn định” là cố gắng hạn chế độ biến động (volatility) cũng như mức lệch chuẩn (skewness) ở mức phù hợp. Đó là duy trì ổn định, không phải là cố định tỷ giá (peg).

Nói cách khác, chọn ổn định không có nghĩa là cố thủ mức tỷ giá hiện tại, thậm chí lạm phát hiện tại 4%, một cách mù quáng, mà cần phải điều chỉnh mức thay đổi phù hợp. Và công cụ song song để hỗ trợ đồng nội tệ chính là tăng lãi suất.

Gần đây, GS. Ken Rogoff viết rằng, USD mạnh có nguy cơ gây ra tác động đặc biệt đối với các thị trường mới nổi và các nền kinh tế đang phát triển, bởi các công ty tư nhân và ngân hàng ở các quốc gia này vay vốn từ các nhà đầu tư nước ngoài chỉ bằng USD. Lãi suất cao của Mỹ có xu hướng đẩy lãi suất của những người đi vay yếu hơn một cách không tương xứng. Trên thực tế, chỉ số USD sẽ còn tăng cao hơn nữa nếu nhiều ngân hàng trung ương ở thị trường mới nổi không chủ động tăng lãi suất để giảm áp lực lên tiền tệ quốc gia. Nhưng sự thắt chặt như vậy tất nhiên sẽ đè nặng lên nền kinh tế trong nước của họ.

Theo GS. Ken Rogoff, thực tế các thị trường mới nổi cho đến nay phần lớn vẫn chịu được lãi suất cao hơn và USD mạnh hơn. Đây là một điều gây ngạc nhiên, nhưng liệu họ sẽ tiếp tục chịu đựng trong bao lâu, nếu Fed theo đuổi con đường thắt chặt? Đặc biệt, nếu Mỹ cùng châu Âu rơi vào suy thoái cũng như suy giảm ở Trung Quốc, thì điều tồi tệ sẽ đến.

Các nền kinh tế mới nổi đang đứng trước một cú sốc rất lớn do USD mạnh và lãi suất Mỹ tăng tạo ra. Nhưng như vậy không có nghĩa là kêu gọi phá giá ngay, hay hoảng loạn chỉ vào con số dự trữ ngoại hối sụt giảm mà lo ngại.

Trung Quốc có 3.000 tỷ USD dự trữ ngoại hối thì sao? Có mấy chục quỹ đầu tư nước ngoài đang tập trung đánh CNY xuống.

Cần lưu ý rằng, một khi điều chỉnh tỷ giá mạnh, bạn sẽ thu hút sự chú ý của những cá mập quỹ đầu cơ đang đặt cược rằng bạn sẽ điều chỉnh mạnh nữa. Đơn giản như khi bắt đầu có máu thì sẽ thu hút cá mập đến vậy.

Đến nay, Việt Nam rất ổn định vĩ mô, không có báo cáo phân tích nào “chê”, mà có nhiều báo cáo khen, nên họ không động đến, không đặt cược VND giảm giá mạnh. Chúng ta may mắn như vậy thì không nên tự dọa mình, hay cắt tay cho chảy máu lênh láng dụ cá mập. Chúng ta điều chỉnh theo điều kiện của bản thân sau khi đã ráng hết khả năng, với tôn chỉ lấy ổn định là định hướng.

Ổn định không có nghĩa là bất động. Nhưng chắc chắn là không nên manh động.

Giữ được tỷ giá, nợ công không bị tác động tiêu cực

Nhờ giữ được tỷ giá và lạm phát, nên nợ công của Việt Nam không bị tác động tiêu cực trước sự mất giá của các loại tiền tệ khác so với...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Đà tăng lãi suất bị chặn lại, cổ phiếu "vua" có lên ngôi? -

Kịch bản nào cho cổ phiếu PNJ? -

Góc nhìn TTCK tuần 5/7 - 10/7: VN-Index có thể hướng đến vùng 1.895 điểm các phiên tới -

Chứng khoán Việt Thành bị xử phạt 275 triệu đồng -

Vietcombank mở rộng hành trình cùng “Quán Nhà Haha”, mang đến cả nghìn cơ hội nhận quà và trải nghiệm độc quyền cho khách hàng -

TP.HCM: Công an sẽ xác minh người vay vốn ngân hàng rồi bỏ đi khỏi nơi cư trú -

TS. Đào Minh Tú: Nguy cơ nợ xấu hiện hữu và tiềm ẩn đang rất lớn

-

1  Giao đầu mối nghiên cứu đầu tư cao tốc Nha Trang - Liên Khương vốn 25.058 tỷ đồng

Giao đầu mối nghiên cứu đầu tư cao tốc Nha Trang - Liên Khương vốn 25.058 tỷ đồng -

2  GDP tăng trưởng khá, quý II/2026 đạt 8,39%, 6 tháng vượt 8%

GDP tăng trưởng khá, quý II/2026 đạt 8,39%, 6 tháng vượt 8% -

3  Loạt thay đổi trong dự thảo điều chỉnh quy hoạch hệ thống cảng hàng không

Loạt thay đổi trong dự thảo điều chỉnh quy hoạch hệ thống cảng hàng không -

4  TP.HCM khởi công cao tốc Hồ Tràm - sân bay Long Thành, mở trục phát triển hướng biển

TP.HCM khởi công cao tốc Hồ Tràm - sân bay Long Thành, mở trục phát triển hướng biển

-

AMACCAO - Doanh nghiệp thuần Việt biến “điểm nóng” rác thải thành điểm đến công nghệ môi trường

AMACCAO - Doanh nghiệp thuần Việt biến “điểm nóng” rác thải thành điểm đến công nghệ môi trường -

LOTTE MART tiếp tục "bùng nổ" ưu đãi về giá

LOTTE MART tiếp tục "bùng nổ" ưu đãi về giá -

Bảo Tín Capital ghi dấu với văn hóa doanh nghiệp thuộc Top 100 châu Á

Bảo Tín Capital ghi dấu với văn hóa doanh nghiệp thuộc Top 100 châu Á -

6 tháng đầu năm, TKV cung cấp 22,77 triệu tấn than cho sản xuất điện

6 tháng đầu năm, TKV cung cấp 22,77 triệu tấn than cho sản xuất điện -

Công ty Cổ phần Công nghiệp Á Mỹ (AMY GRUPO) thông báo chào bán 16.100.000 cổ phiếu lần đầu ra công chúng (Kỳ 3)

Công ty Cổ phần Công nghiệp Á Mỹ (AMY GRUPO) thông báo chào bán 16.100.000 cổ phiếu lần đầu ra công chúng (Kỳ 3) -

Chuyên gia Chứng khoán Phú Hưng nhận diện cơ hội đầu tư nửa cuối 2026 giữa bối cảnh thị trường nhiều biến số

Chuyên gia Chứng khoán Phú Hưng nhận diện cơ hội đầu tư nửa cuối 2026 giữa bối cảnh thị trường nhiều biến số