Ngân hàng Nhà nước chỉ đạo cấp tín dụng cho 18 dự án hạ tầng quy mô lớn, trọng điểm

Ngân hàng Nhà nước chỉ đạo cấp tín dụng cho 18 dự án hạ tầng quy mô lớn, trọng điểm -

Ngân hàng Nhà nước chỉ đạo cấp tín dụng cho 18 dự án hạ tầng quy mô lớn, trọng điểm

-

EVNGENCO3: Sản lượng điện đạt 15,3 tỷ kWh sau 6 tháng 2026

EVNGENCO3: Sản lượng điện đạt 15,3 tỷ kWh sau 6 tháng 2026 -

Chứng khoán phiên 3/8: VN-Index khởi động tháng 8 tích cực, tăng hơn 27 điểm

Chứng khoán phiên 3/8: VN-Index khởi động tháng 8 tích cực, tăng hơn 27 điểm -

Ngân hàng vươn lên dẫn đầu thị trường trái phiếu tháng 7

Ngân hàng vươn lên dẫn đầu thị trường trái phiếu tháng 7 -

Lợi nhuận 4 ngân hàng có vốn Nhà nước tăng mạnh trong nửa đầu năm 2026 -

Quốc Cường Gia Lai thoát lỗ nhờ bán nhà máy thuỷ điện

Tiêu điểm ngân hàng tuần qua

Hé lộ thứ hạng lợi nhuận ngân hàng, SCB được kiểm soát đặc biệt, giải pháp nào khi trót “ôm’ trái phiếu

T.L

- 16/10/2022 08:16

Bức tranh lợi nhuận ngân hàng quý III/2022, big 4 ngân hàng lãi ngàn tỷ nhờ đầu tư vốn, khuyến nghj với nhà đầu tư trót ôm trái phiếu... là tâm điểm ngân hàng tuần qua.

TIN LIÊN QUAN

|

Hé lộ lợi nhuận 10 ngân hàng niêm yết: Vietcombank, BIDV tăng tốc, VPBank sắp đuổi kịp Techcombank

Năm nay, lợi nhuận của Vietcombank có thể đạt 34.000 tỷ đồng trước thuế, vững vàng vị trí quán quân. VPBank sắp đuổi kịp Techcombank, trong khi MB, ACB cũng tăng trưởng mạnh về lợi nhuận.

Công ty Chứng khoán SSI vừa có báo cáo dự đoán kết quả kinh doanh của một số doanh nghiệp trên sàn, trong đó có 10 ngân hàng.

Xét về thứ hạng, Vietcombank sẽ là ngân hàng được dự báo có lợi nhuận cao nhất năm nay với 34.000 tỷ đồng lợi nhuận trước thuế và gần 27.200 tỷ đồng lãi ròng, cách biệt khá xa với các ngân hàng còn lại.

Techcombank vẫn ở vị trí thứ hai (lãi ròng hơn 21.500 tỷ đồng), nhưng đã bị đuối sức, tốc độ tăng trưởng giảm mạnh so với các năm trước do chi phí vốn tăng cao cũng như bị tác động tiêu cực bởi thị trường bất động sản và trái phiếu doanh nghiệp.

Do chưa có dự báo lợi nhuận Vietinbank, nên VPBank tạm đứng thứ ba trong danh sách lợi nhuận cao nhất năm nay với lãi ròng 20.582 tỷ đồng, sắp đuổi kịp Techcombank.

Ở nhóm tiếp theo, BIVD đứng thứ tư và MB cao thứ năm về lãi ròng (MB lãi 17.874 tỷ đồng) và ACB khoảng 13.500 tỷ đồng.

Xét về tốc độ tăng trưởng, năm 2022, tốc độ tăng trưởng cao nhất có thể thể sẽ về tay VPBank (tăng gần 76%), tiếp đến là BIDV (tăng 56%), ACB (tăng 41%)...

Riêng lợi nhuận quý III/2022, theo dự đoán của SSI, trong quý, Vietcombank sẽ đạt lợi nhuận trước thuế 7.400 - 7.600 tỷ đồng, tăng khoảng 29 -33% so với cùng kỳ, được thúc đẩy bởi tăng trưởng dư nợ tín dụng và số dư huy động lần lượt là 15% và 3,5% so với đầu năm.

Với Techcombank, lợi nhuận trước thuế quý III tăng khoảng 20-25% so với cùng kỳ trước áp lưực tăng chi phí vốn và nguồn thu nhập kém đa dạng hơn so với các kỳ tước.

Cũng trong quý III/2022, lợi nhuận trước thuế của BIDV ước đạt khoảng 6.000 tỷ đồng (tăng 120% so với cùng kỳ), được thúc đẩy bởi tăng trưởng dư nợ tín dụng và số dư huy động lần lượt là 10,5% và 2% so với đầu năm và NIM ổn định so với quý trước.

VPBank có thể ghi nhận lợi nhuận trước thuế đạt 4.200 - 4.500 tỷ đồng trong quý III/2022, tăng 55-65% so với cùng kỳ. Tăng trưởng được thúc đẩy bởi NIM của ngân hàng mẹ được cải thiện so với cùng kỳ và chất lượng tín dụng được kiểm soát.

Với MB , lợi nhuận trước thuế dự kiến trong 9 tháng đạt khoảng 18.000 -18.500 tỷ đồng, tăng 50-60% so với cùng kỳ.

ACB là cũng là ngân hàng được dự báo có lợi nhuận tăng mạnh. Theo SSI, việc hoàn nhập dự phòng của ACB sẽ không lớn như trong 2 quý đầu năm. Do đó, lợi nhuận trước thuế quý III/2022 có thể đạt 4.700 - 4.900 tỷ đồng (tăng 80-87% so với cùng kỳ). Nợ xấu được kiểm soát ở mức dưới 1%, trong khi dư nợ các khoản vay tái cơ cấu lại có xu hướng giảm.

Đầu tư vào hàng loạt công ty con, Big 4 ngân hàng thu về ngàn tỷ đồng lợi nhuận

VietinBank, Vietcombank, BIDV và Agribank đang góp vốn, mua cổ phần tại hàng loạt công ty con. Khoản đầu tư này mang lại lợi nhuận không nhỏ mỗi năm cho Big 4.

|

VietinBank: Theo báo cáo của Chính phủ, đến cuối năm 2021, tổng số dư đầu tư góp vốn, mua cổ phần tại các công ty con, công ty liên kết, đơn vị nhận vốn khác của VietinBank đạt 5.928 tỷ đồng (không biến động so cuối năm 2020).

Về cơ bản, theo báo cáo của VietinBank, hoạt động của các công ty con ở trong nước và tại nước ngoài của Vietinbank năm 2021 đều có lãi và dự kiến lợi nhuận chuyển về VietinBank là 750 tỷ đồng.

Năm 2021, VietinBank tiếp tục thực hiện tái cơ cấu danh mục đầu tư theo hướng thoái vốn tại Công ty VietinBank Leasing; giảm tỷ lệ sở hữu tại VietinBank Security từ 75,62% xuống 51%; đối với Công ty Quản lý Quỹ VietinBank đã nộp hồ sơ về chấp thuận giảm vốn điều lệ thông qua phương án hoàn trả vốn về Vietinbank.

BIDV: Đến cuối năm 2021, tổng giá trị các khoản đầu tư vào công ty con, công ty liên kết, công ty liên doanh và đầu tư tài chính của BIDV là 8.133 tỷ đồng, chiếm 15,1% vốn điều lệ và Quỹ dự trữ bổ sung vốn điều lệ, giảm 79 tỷ đồng so với thời điểm cuối năm 2020.

Về lợi nhuận sau thuế của các công ty con năm 2021 đạt 870,6 tỷ đồng, tăng 328 tỷ đồng (60,4%) so với năm 2020. Đầu tư vào 4 công ty liên kết, lợi nhuận sau thuế đạt 567 tỷ đồng, tăng 117 tỷ đồng (26%) so cuối năm 2020.

BIDV hiện có 04 Dự án đầu tư tại nước ngoài gồm: Ngân hàng liên doanh Lào - Việt (LVB) tại Lào, Công ty TNHH BIDV Quốc tế (BIDVI) tại Hongkong, BIDV - Chi nhánh Yangon tại Myanmar và Ngân hàng Đầu tư và Phát triển Campuchia (BIDC) tại Campuchia.

BIDV tiếp tục xây dựng và triển khai kế hoạch thoái vốn của BIDV tại VALC theo các quy định của pháp luật.

Vietcombank: Đến cuối năm 2021, tổng giá trị vốn đầu tư của Vietcombank là 5.778,7 tỷ đồng, chiếm 13,4% vốn điều lệ và Quỹ dự trữ bổ sung vốn điều lệ, giảm 80 tỷ đồng (1,4%) so với thời điểm cuối năm 2020. Trong đó:

Vietcombank đầu tư vào 10 công ty con, công ty liên kết, với tổng vốn đầu tư đạt 4.117 tỷ đồng, chiếm 71,2% danh mục đầu tư của Vietcombank, kết quả hoạt động kinh doanh của các công ty cơ bản đều ổn định và có lãi.

Đầu tư dài hạn khác: danh mục đầu tư dài hạn khác gồm 11 khoản đầu tư, với tổng vốn đầu tư đạt 1.661,46 tỷ đồng, chiếm 28,8% tổng danh mục đầu tư của Vietcombank. Danh mục đầu tư dài hạn khác của Vietcombank tập trung chủ yếu vào các lĩnh vực như: tổ chức tín dụng chiếm 67,5% và hàng không chiếm 22,8%.

Tổng thu nhập từ danh mục đầu tư 2021 là 1.033,78 tỷ đồng, trong đó thu nhập từ cổ tức/lãi được chia tiền mặt là 139,5 tỷ đồng.

Hiện Vietcombank đang thực hiện 03 khoản đầu tư ra nước ngoài gồm Công ty Chuyển tiền Vietcombank (trong đó Vietcombank sở hữu 87,5%), Công ty tài chính Việt Nam- Hồng Kông và Ngân hàng TNHH MTV Ngoại Thương Việt Nam tại Lào (Vietcombank sở hữu 100% vốn). Tình hình đầu tư vốn ra nước ngoài, thu hồi vốn đầu tư và kết quả hoạt động sản xuất kinh doanh của các dự án đầu tư đều có lãi.

Trong năm 2021, Vietcombank đã hoàn tất việc tăng vốn điều lệ tại Công ty Tài chính Việt Nam tại Hồng Kông từ 36,02 triệu HKD lên 105 triệu HKD (tương đương 306,9 tỷ đồng); thu từ thoái vốn Vietnam Airline đạt 3,93 tỷ đồng.

Agribank: Tỷ lệ góp vốn, mua cổ phần của Agribank vào các doanh nghiệp khác đến 31/12/2021 chiếm 5,97% (tổng số 2.232 tỷ đồng) so với vốn điều lệ và quỹ dự trữ bổ sung vốn điều lệ của ngân hàng.

Trong năm 2021, các công ty con của Agribank đều kinh doanh có lãi, hoàn thành kế hoạch lợi nhuận được giao. Agribank thu lợi nhuận, cổ tức của năm 2020 từ hoạt động đầu tư vào công ty con và doanh nghiệp khác: 18,7 tỷ đồng và 2.730.000 cổ phiếu của ABIC (cổ tức chia bằng cổ phiếu). Ngoài ra, ngày 28/3/2022, Agribank nhận được cổ tức năm 2020 của CMC là 258.219 cổ phiếu, tương ứng tỷ lệ chi trả cổ tức là 9%; ngày 23/4/2022, Agribank nhận được cổ tức năm 2020 của Napas là 43,5 tỷ đồng.

Trong năm 2021, Agribank đã thực hiện thoái vốn thành công tại Ngân hàng TMCP Đại chúng (Pvcombank) thu về 2,9 tỷ đồng/2,5 tỷ đồng vốn đầu tư ban đầu; thoái một phần vốn đầu tư tại CMC (đến 31/12/2021, Agribank đã bán 908.700/3.777.811 cổ phiếu, thu về 56,1 tỷ đồng/156 tỷ đồng vốn đầu tư). Đồng thời, Agribank xây dựng phương án trình NHNN để thực hiện thoái vốn tại Agriseco và ALCI.

Người của Vietcombank, BIDV, VietinBank, Agribank tham gia quản trị, điều hành tại SCB

Để ổn định hoạt động của Ngân hàng Thương mại cổ phần Sài Gòn (SCB), Ngân hàng Nhà nước Việt Nam quyết định kiểm soát đặc biệt SCB.

Việc Ngân hàng Nhà nước kiểm soát đặc biệt một tổ chức tín dụng là biện pháp nghiệp vụ theo quy định của pháp luật nhằm kiểm soát chặt chẽ, hạn chế tác động tiêu cực đến tổ chức tín dụng đó và hệ thống các tổ chức tín dụng.

Theo đó, hoạt động của Ngân hàng Thương mại cổ phần Sài Gòn được thực hiện dưới sự kiểm soát của Ngân hàng Nhà nước.

Ngân hàng Nhà nước lựa chọn, chỉ định những cán bộ có kinh nghiệm, năng lực, trình độ chuyên môn từ các ngân hàng thương mại nhà nước (Vietcombank, BIDV, VietinBank, Agribank) tham gia quản trị, điều hành Ngân hàng Thương mại cổ phần Sài Gòn.

Đồng thời, Ngân hàng Nhà nước sẽ phối hợp với các bộ, ngành liên quan thực hiện đồng bộ các giải pháp cần thiết để ngân hàng hoạt động an toàn, lành mạnh.

Hệ thống ngân hàng gia tăng khả năng chống chịu

Hiện nay, sức khỏe của hệ thống ngân hàng thương mại đã tốt hơn rất nhiều so với giai đoạn trước đây. Trao đổi với phóng viên Báo Đầu tư, TS. Lê Xuân Nghĩa khẳng định, sau giai đoạn tái cơ cấu vừa qua, điểm nổi bật nhất là sức khỏe toàn hệ thống ngân hàng tốt hơn rất nhiều, thể hiện ở chỉ số sinh lời tăng, vốn tự có tăng, hệ số an toàn vốn được cải thiện, nhiều ngân hàng đã tiệm cận chuẩn Basel III…

|

Ví dụ, năm 2012 - thời điểm bắt đầu tái cơ cấu hệ thống các tổ chức tín dụng - tỷ lệ cho vay/tổng tiền gửi của hệ thống ngân hàng là 98% (giai đoạn trước đó luôn vượt 100%), có nghĩa các ngân hàng cho vay vượt quá số tiền huy động. Tuy nhiên, đến tháng 6/2022, tỷ lệ này giảm còn 74%.

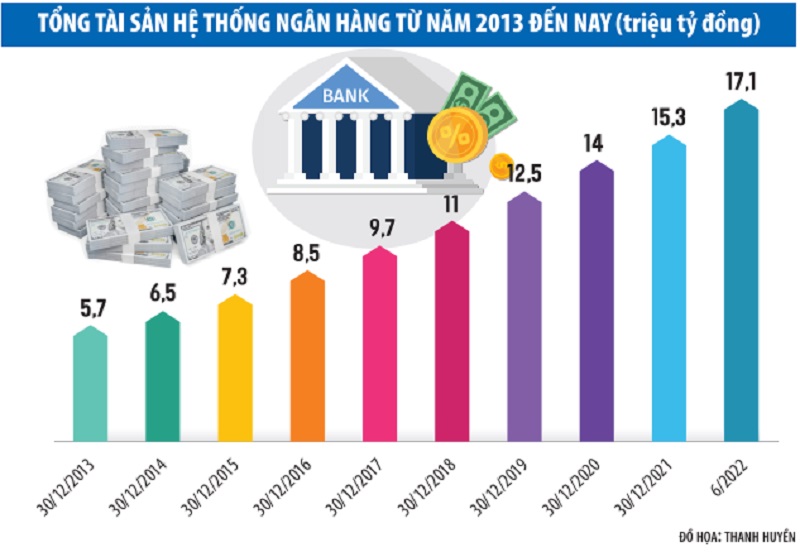

Tổng tài sản của hệ thống ngân hàng tăng 3 lần từ mức 5,7 triệu tỷ đồng năm 2013 đến mức 17,1 triệu tỷ đồng giữa năm nay. Tương tự, vốn tự có cũng tăng gần gấp đôi lên 811.000 tỷ đồng.

Bên cạnh đó, Hệ số An toàn vốn (CAR) cũng được cải thiện mạnh mẽ. Hiện CAR của của khối ngân hàng áp Thông tư 41/2016/TT-NHNN đã lên tới 11,47%. Trong đó, CAR của khối ngân hàng thương mại cổ phần lên tới 12% và của khối ngân hàng có vốn nhà nước là 8,87%. Ở nhóm ngân hàng áp dụng Thông tư 22/2019/TT-NHNN, hệ số CAR cũng đã đạt mức 10,54%...

Với sức khỏe của hệ thống ngân hàng hiện tại và với sự giám sát chặt chẽ của Ngân hàng Nhà nước, các chuyên gia tin tưởng, hệ thống ngân hàng Việt Nam hoàn toàn đứng vững. Giữa tháng 9/2022, Tổ chức xếp hạng Moody's Investors Service (Moody’s) đã nâng hạng tín nhiệm cho 12 ngân hàng Việt.

Tái cơ cấu hệ thống ngân hàng: Sở hữu chéo vẫn là vấn đề phức tạp nhất

Trong báo cáo gửi Quốc hội mới đây, Ngân hàng Nhà nước khẳng định đang tiếp tục chỉ đạo, hướng dẫn các tổ chức tín dụng xây dựng phương án cơ cấu lại để trình cấp có thẩm quyền phê duyệt và triển khai thời gian tới.

Nhìn về từng trường hợp cụ thể, rất nhiều ngân hàng tái cơ cấu đã lột xác rất thành công, tiêu biểu là Sacombank. Bà Nguyễn Đức Thạch Diễm, Tổng giám đốc Sacombank cho hay, vào thời điểm tái cơ cấu, nợ xấu của Sacombank là 96.000 tỷ đồng, nhưng sau 5 năm đã xử lý được trên 76.000 tỷ đồng. Mặc dù Đề án cho phép Sacombank tái cơ cấu trong 10 năm, nhưng chỉ sau 5 năm, Sacombank đã gần hoàn thành mục tiêu tái cơ cấu. Tính đến hết quý III/2022, nợ xấu của Sacombank chỉ còn 0,86%, tổng tài sản tăng 8,3%, tín dụng và huy động vốn đều tăng trên 8%, lợi nhuận trước thuế đạt 4.440 tỷ đồng, hoàn thành 84,1% kế hoạch.

Trong khi đó, những ngân hàng yếu kém nhất hệ thống cũng đã có lối ra, cụ thể là 3 ngân hàng mua lại bắt buộc và DongABank đều đã có các ngân hàng lớn nhận chuyển giao bắt buộc (Vietcombank, MB, HDBank, VPBank). Hơn nữa, kể từ khi bị NHNN mua lại bắt buộc, hoặc kiểm soát đặc biệt đến nay, quyền lợi của người gửi tiền tại các ngân hàng này đều được bảo đảm.

Về tái cơ cấu hệ thống ngân hàng giai đoạn tới, trong báo cáo vừa gửi tới Quốc hội, Ngân hàng Nhà nước cho biết, hiện nay, ngân hàng thương mại nhà nước tiếp tục đóng vai trò quan trọng trong hệ thống các tổ chức tín dụng; tích cực tham gia hỗ trợ, xử lý tổ chức tín dụng yếu kém. Ngân hàng thương mại cổ phần cơ bản đều bám sát phương án được duyệt, tập trung củng cố, chấn chỉnh tài chính, quản trị, xử lý nợ xấu, tăng cường các biện pháp kiểm soát nhằm nâng cao chất lượng tín dụng, hiệu quả kinh doanh và năng lực cạnh tranh, tăng cường tính minh bạch trong hoạt động.

Hiện ngân hàng yếu kém, ngân hàng mua lại bắt buộc được chỉ đạo quyết liệt, khẩn trương hoàn thiện phương án cơ cấu lại, tiếp tục phối hợp với các bộ, cơ quan liên quan thực hiện trình tự, thủ tục theo quy định của pháp luật.

Mặc dù đánh giá cao sức khỏe hệ thống ngân hàng hiện tại cũng như kết quả tái cơ cấu các tổ chức tín dụng giai đoạn vừa qua, song TS. Lê Xuân Nghĩa cũng cho rằng, ngoài nợ xấu và tái cơ cấu các ngân hàng yếu kém, sở hữu chéo vẫn là vấn đề khó khăn nhất hiện nay. Không hiện hình ở sở hữu trực tiếp, sở hữu chéo ngân hàng ngày càng tinh vi, phức tạp, ở rất nhiều hình thức khác nhau.

Trót “ôm” trái phiếu của doanh nghiệp nguy cơ vỡ nợ, nhà đầu tư nên làm gì?

Sau sự kiện Tân Hoàng Minh, Vạn Thịnh Phát, người dân hiểu rằng, trái phiếu doanh nghiệp không an toàn như gửi tiết kiệm. Vậy nhà đầu tư đang “ôm” trái phiếu doanh nghiệp phải ứng xử ra sao? Ông Nguyễn Quang Thuân, Chủ tịch FiinGroup đưa ra một số gợi ý về giải pháp cho các nhà đầu tư.

Theo ông Nguyễn Quang Thuân, nhìn chung, rủi ro trái phiếu doanh nghiệp hiện nay là có, nhưng hoàn toàn có thể kiểm soát được. Hiện nhà đầu tư trái phiếu muốn đáo hạn sớm đã được giải quyết và nhiều doanh nghiệp cũng chủ động “trả lại” tiền cho nhà đầu tư.

Hoạt động phát hành mới giảm sút trong 9 tháng năm 2022 cộng với việc doanh nghiệp mua lại trái phiếu trước hạn đã làm cho số dư trái phiếu doanh nghiệp đang lưu hành đã giảm đi đáng kể. Điều này khiến rủi ro đến với hệ thống tài chính cũng cơ bản được kiểm soát, mặc dù việc đáo hạn sớm đã tạo ra những xáo trộn trên thị trường trái phiếu và lây sang cả thị trường cổ phiếu.

Số dư trái phiếu doanh nghiệp tại thời điểm 30/9/2022 chỉ còn ở mức hơn 1,3 triệu tỷ đồng (giảm 200.000 tỷ đồng so với cuối năm 2021). Trong đó, trái phiếu doanh nghiệp bất động sản hiện có số lưu hành là 455.000 tỷ đồng, chỉ chiếm 4% tổng dư nợ tín dụng toàn hệ thống ngân hàng Việt Nam.

Nhìn sang Trung Quốc, dư nợ trái phiếu doanh nghiệp của quốc gia này lên tới 8.000 tỷ USD, chiếm 44% GDP, nhưng vẫn xử lý được sau thời gian bất ổn 2 năm qua.

Bên cạnh đa phần các nhà phát hành vẫn có khả năng trả nợ gốc và lãi trái phiếu, thì một số doanh nghiệp phát hành đã có dấu hiệu vỡ nợ. Vậy nếu xảy ra vỡ nợ trái phiếu thì nhà đầu tư đang sở hữu trái phiếu nên làm gì?

Theo ông Thuân, điều đầu tiên là nhà đầu tư cần xem lại hợp đồng mua trái phiếu xem có điều khoản xem có được phép bán lại cho tổ chức phát hành hoặc cho đơn vị trung gian phân phối là công ty chứng khoán hay không. Tuy nhiên, việc muốn tất toán hoặc đáo hạn sớm có thể không khả thi tùy theo tình hình tài chính và khả năng của từng doanh nghiệp. Với công ty chứng khoán, không phải công ty nào cũng có hể mua lại hết số trái phiếu doanh nghiệp đã phân phối bởi nguồn lực vốn có hạn. Hơn nữa, hầu hết điều khoản hợp đồng mua TPDN hiện nay không bắt buộc công ty chứng khoán có trách nhiệm mua lại.

Ngoài ra, vốn điều lệ công ty chứng khoán có thể lên tới hàng chục ngàn tỷ đồng, nhưng số dư tiền mặt không phải lúc nào cũng có thể đủ để mua lại của nhà đầu tư, nhất là trong bối cảnh thắt chặt tín dụng và sự sụt giảm của thị trường chứng khoán hiện nay. Vốn tự có của công ty chứng khoán hiện nay chủ yếu để phục vụ hoạt động cho vay margin và đầu tư/ tự doanh của chính họ.

Do đó, giải pháp bán lại trái phiếu cho công ty chứng khoán không khả thi, kể cả trong trường hợp nhà đầu tư chỉ cần nhận về gốc. Thực tế, cắt lỗ trái phiếu doanh nghiệp khó khăn hơn cổ phiếu bởi Việt Nam chưa có thị trường giao dịch thứ cấp tập trung.

Tài sản đảm bảo cũng là một giải pháp song thực tế khi đã xảy ra tình huống vỡ nợ thì nó không còn nhiều giá trị, đặc biệt với nhà đầu tư cá nhân hoặc tổ chức phi ngân hàng.

Một giải pháp khác mà thị trường Trung Quốc đã áp dụng khá nhiều đó là “hàng đổi hàng”. Nói cách khác, trái chủ yêu cầu hoặc doanh nghiệp phát hành tự nguyện thực hiện thanh toán trái phiếu bằng sản phẩm hoặc dich vụ của họ.

Ở Việt Nam, đã có doanh nghiệp bất động sản thực hiện cách làm này. Theo đó, thay vì mua lại trái phiếu đã phát hành, doanh nghiệp cho phép trái chủ chuyển đổi trái phiếu sang sản phẩm bất động sản, bao gồm căn hộ, đất phân lô, thậm chí biệt thự. Nếu giá trị lô đất cao hơn số dư đầu tư trái phiếu, nhà đầu tư có thể tìm một nhóm trái chủ để gom lại và có thể chuyển đổi sang việc cùng chung sở hữu lô đất đó.

Tuy vậy, với giải pháp này, yếu tố pháp lý Dự án hoặc bất động sản đó có thể là một yếu tố rủi ro mới. Nhà đầu tư nên đánh giá kỹ tình trạng pháp lý để có thể có một sự chuyển đổi an toàn thay vì chuyển sang một tài sản khác rủi ro hơn.

Các giải pháp như bán lại trái phiếu cho công ty chứng khoán, xử lý tài sản đảm bảo , hàng đổi hàng… đều khó khả thi với nhà đầu tư trái phiếu doanh nghiệp nước ta trong bối cảnh hiện nay. Vậy giải pháp khả thi là gì?

Theo ông Nguyễn Quang Thuân, phương án khả thi nhất hiện nay với nhà đầu tư đang “ôm’ trái phiếu hiện nay là phương án thu xếp giãn nợ.

Phương án này hiện rất phổ biến ở thị trường trái phiếu Trung Quốc. Theo đó, thay vì ép các doanh nghiệp phát hành hoặc công ty chứng khoán mua lại, các nhà đầu tư trái phiếu yêu cầu các đại diện chủ nợ hoặc đơn vị phân phối đàm phán với doanh nghiệp phát hành để giãn kỳ hạn trả nợ, kết hợp với việc thanh toán một phần hoặc kéo dài kỳ hạn của trái phiếu đó.

Điều này sẽ giúp giải quyết được khó khăn cho chính doanh nghiệp phát hành. Nhà đầu tư cũng không phải cắt lỗ và có cơ hội thu hồi khoản đầu tư đó trong tương lai. Dĩ nhiên, tùy theo mức độ rủi ro và triển vọng của dự án mà nhà đầu tư có thể đàm phán giữ nguyên lãi suất hoặc tăng lãi suất trái phiếu tuỳ theo mức độ rủi ro được đánh giá hoặc thoả thuận lại.

Nhìn sang ngành tín dụng ngân hàng thì điều này cũng tương tự như việc tái cơ cấu nợ được thực hiện bởi các ngân hàng thương mại ở Việt Nam đã thực hiện nhiều năm qua cho các khách hàng của họ.

Do đó, phương án này đòi hỏi các định chế tài chính liên quan bao gồm đơn vị tư vấn, phân phối và đặc biệt là đơn vị đại diện sở hữu trái phiếu hoặc quản lý tài sản thế chấp cần phải có trách nhiệm và chủ động vào cuộc.

Quay lại ở Trung Quốc, tỷ lệ vỡ nợ trái phiếu là 1,35% (tính theo giá trị trong tổng số 8.000 tỷ USD, kể từ năm 2018 đến giữa năm 2022, trái phiếu doanh nghiệp quốc tế của Trung Quốc ghi nhận hơn 142 lô trái phiếu doanh nghiệp vỡ nợ. Với phương thức chuyển đổi và đàm phán giãn nợ như trên thì 46 trái phiếu trong tổng số 142 lô trái phiếu chậm trả lãi và gốc đã được giải quyết êm thấm.

Dĩ nhiên, kết quả trên cũng có sự tham gia của cơ quan quản lý nhà nước trong việc trấn an nhà đầu tư, bơm thêm vốn giải cứu thị trường bất động sản. Với sự can thiệp của cơ quan quản lý, sự chung tay của trái chủ và nhà đầu tư, các định chế trung gian và chính tổ chức phát hành…thì phần lớn trường hợp vỡ nợ trái phiếu doanh nghiệp ở Trung Quốc được tự giải giải quyết bởi các thành viên thị trường mà không qua thủ tục tòa án hoặc sự can thiệp của cơ quan quản lý. Tỷ lệ này chiếm tới 76% số trái phiếu vỡ nợ, trong đó có tới 56% số trái phiếu có vấn đề này được gia hạn tiếp mà tổ chức phát hành không phải thanh toán. Việc gia hạn trái phiếu với một tỷ lệ thanh toán gốc nhất định chỉ chiếm 16%.

“Nói tóm lại, trái phiếu doanh nghiệp là một vấn đề, nhưng rủi ro đối với hệ thống tài chính tín dụng của Việt Nam là chưa ở mức cao. Không may, nhà đầu tư đang sở hữu các trái phiếu mà doanh nghiệp không thể trả lãi và/ hoặc gốc thì việc chấp nhận "ngồi lại" đàm phán và dàn xếp với doanh nghiệp và các tổ chức trung gian sẽ là giải pháp tốt cho các bên”, ông Thuân khuyến cáo.

Thị trường trái phiếu doanh nghiệp hiện nay cần có được sự chia sẻ và đồng hành tiếp tục của tất cả thành vien thị trường và một sự can thiệp “vừa đủ” với các biện pháp cụ thể và rõ ràng hơn. Khi đó, vấn đề lùm xùm của trái phiếu doanh nghiệp hiện nay sẽ được giải quyết, hoặc ít nhất là giảm những tác động dây chuyền, hướng đến một giải pháp "win-win” cho tất cả các bên.

Thực tế trên thị trường có nhiều trái phiếu có chất lượng tốt và rủi ro thấp nhưng vì người dân xếp hàng đáo hạn theo trào lưu mà có thể đẩy doanh nghiệp vào tình thế khó khăn.

Còn với các doanh nghiệp rơi vào tình trạng vỡ nợ toàn bộ hoặc phá sản thì nhà đầu tư trái phiếu sẽ không có thứ tự ưu tiên thanh toán cao. Sau khi trả thuế, trả nợ lương, trả nợ ngân hàng, trả nợ ưu tiên khác... thì đến lượt trái chủ có lẽ cũng chỉ còn cái "cọng rơm".

Lãi suất tiền gửi tiết kiệm không ngừng tăng

Nếu như đầu tháng 10, muốn hưởng lãi suất gần 9% khách hàng phải gửi khoản tiền lớn trị giá hàng trăm tỷ đồng, thì nay với giá trị bất kỳ khoản tiền gửi cao nhất 8,6 - 8,9%/năm.

Kể từ 10/10 - 31/12, khách hàng mở mới tài khoản tiết kiệm với giá trị bất kỳ tại hệ thống quầy giao dịch của ABBank theo kỳ hạn 6 tháng sẽ hưởng lãi suất 7,8%/năm, kỳ hạn 12 tháng hưởng lãi suất 8,5%/năm và kỳ hạn 15 tháng sẽ hưởng lãi suất lên tới 8,6%/năm.

Ngoài ra, với các khoản tiết kiệm có giá trị từ 100 triệu đồng trở lên, tuỳ vào các kỳ hạn gửi tiền, khách hàng sẽ được tặng thêm một phần quà bằng tiền mặt trị giá tương đương từ 0,3 - 0,8%/năm lãi suất cho tháng gửi tiền đầu tiên và một tài khoản số đẹp có giá trị từ 2 - 10 triệu đồng.

Trướ đó, ABBank đưa ra mức lãi suất tiền gửi cao nhất lên tới 8,8%/năm cho kỳ hạn 13 tháng, nhưng với số tiền gửi từ 500 tỷ đồng.

Tính đến 10/10/2022, các ngân hàng đều gia nhập cuộc đua lãi suất tiền gửi tiết kiệm, nâng mức lãi suất lên mốc cao mới. Trong đó, với SCB dù mới điều chỉnh tăng lãi suất tiền gửi vào ngày 05/10, ngay sau đó đến ngày 08/10, SCB tiếp tục thông báo nâng mức lãi suất tiền gửi tiết kiệm kỳ hạn từ 12 tháng trở lên 0,7 điểm phần trăm, từ mức 7,55%/năm mức 8,25%/năm.

Đối với tiết kiệm online, SCB cũng nâng lãi suất tiết kiệm kỳ hạn 6 tháng tăng lên 7,8 - 7,95%/năm, 9 tháng lên 8,01 - 8,25%, 12 tháng lên 8,2 - 8,55%. Mức lãi suất cao nhất được áp dụng là 8,9%/năm ở kỳ hạn 36 tháng.

Bên cạnh đó, chứng chỉ tiền gửi của nhà băng này cũng lên 8,9%/năm cho kỳ hạn 24 tháng. Tương tự, Ngân hàng Bản Việt vừa có sản phẩm chứng chỉ tiền gửi dành cho khách hàng cá nhân và khách hàng tổ chức với lãi suất lên đến 8,4%/năm.

Chỉ với 10 triệu đồng, khách hàng có thể tham gia sản phẩm với 2 hình thức nhận lãi cuối kỳ và lãi hàng tháng. Theo đó, với lãi cuối kỳ, khách hàng sẽ được nhận được lãi suất 7,5%/năm - 7,8%/năm - 8%/năm - 8,2%/năm tương ứng với các kỳ hạn 6 - 9 - 12 - 15 tháng.

Riêng kỳ hạn 18 tháng, mức lãi suất nhận được là 8,4%/năm. Lãi suất trên được cố định trong suốt thời gian gửi. Chủ sở hữu chứng chỉ tiền gửi sau 6 tháng có thể tự do chuyển nhượng dưới nhiều hình thức, bất cứ lúc nào và vẫn được hưởng mức lãi suất cạnh tranh so với hình thức gửi tiết kiệm thông thường cùng kỳ hạn và khoản tiền gửi.

Không chỉ sản phẩm tiền gửi, khách hàng gửi tiền tiết kiệm qua hình thức trực tuyến (online) trên Ngân hàng số Digimi của ngân hàng này được hưởng lãi suất cao nhất lên đến 7,5%/năm.

Tính đến 10/10/2022, ở kỳ hạn 12 tháng, SCB là ngân hàng có lãi suất tiền gửi cao nhất với 8,25%/năm. Xếp ngay đó là Nam A Bank với mức 7,5%/năm (tiền gửi dưới 500 tỷ đồng).

Như vậy, kể từ sau khi Ngân hàng Nhà nước tăng lãi suất điều hành thêm 1% mới đây thì nhiều ngân hàng thương mại thông báo tăng lãi suất tiền gửi tiết kiệm kỳ hạn ngắn kể từ ngày 23/09/2022.

Trước đó, ngày 27-28/9, các ngân hàng quốc doanh cũng gia nhập cuộc đua tăng lãi suất tiền gửi. Cụ thể, tại 4 ngân hàng Vietcombank, VietinBank, BIDV và Agribank, lãi suất kỳ hạn 1 tháng là 4.1%/năm, kỳ hạn 4 tháng là 4,4%/năm và 6 - 9 tháng nâng lên 4,7 - 4,8%/năm, trong khi kỳ hạn từ 12 tháng trở lên áp dụng mức 6.4%/năm.

Kế tiếp, vào cuối tháng 9 và đầu tháng 10/2022, hầu hết các ngân hàng thương mại trong hệ thống đã gia nhập cuộc đua nâng lãi suất tiền gửi tiết kiệm, nâng lãi suất lên cột mốc mới.

|

Trong đó, ở kỳ hạn 1-3 tháng, lãi suất được áp dụng từ 3.8-5%/năm. Có các ngân hàng tăng lên mức trần 5% như: Kienlongbank; Vietbank, VIB và HDBank, Nam A Bank… Kỳ hạn 6 tháng duy trì ở mức 4,7-7%/năm và kỳ hạn 12 tháng ở mức 6,1 - 8,25%/năm.

Ở kỳ hạn 6 tháng, Bac A Bank và KienlongBank áp dụng lãi cao nhất ở mức 7%/năm, kế đó là VIB với 6.8%/năm và NCB là 6,75%/năm.

Theo chuyên gia tài chính - ngân hàng, TS. Cấn Văn Lực, rất khó để hạ nhiệt lãi suất khi mà tăng trưởng tín dụng năm nay đã tăng gần 11% gần cuối tháng 9/2022, trong khi huy động vốn mới chỉ tăng khoảng 5%. Tuy nhiên, TS Lực cho rằng, các mức lãi suất huy động cao gần tới 9% chỉ là cục bộ khi chứ không xảy ra ở hầu hết ngân hàng.

Còn Công ty Chứng khoán Bảo Việt (BVSC) nhận định áp lực mất giá hiện tại của VND chủ yếu đến từ việc USD tăng giá mạnh, trong khi đó, bối cảnh vĩ mô trong nước vẫn ổn định, lạm phát ở mức thấp, Việt Nam vẫn ghi nhận xuất siêu và dòng vốn FDI chảy vào.

Do đó, mức mất giá của VND trong thời gian tới sẽ không còn quá lớn như trong thời gian đầu năm, nhưng có thể sẽ bị mất giá mạnh lên khi Fed nâng lãi suất trong các cuộc họp cuối năm, kéo chỉ số USD - Index trên thế giới tiếp tục tăng.

Đầu tư vào hàng loạt công ty con, Big 4 ngân hàng thu về ngàn tỷ đồng lợi nhuận

VietinBank, Vietcombank, BIDV và Agribank đang góp vốn, mua cổ phần tại hàng loạt công ty con. Khoản đầu tư này mang lại lợi nhuận không nhỏ mỗi năm...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Lợi nhuận 4 ngân hàng có vốn Nhà nước tăng mạnh trong nửa đầu năm 2026 -

Quốc Cường Gia Lai thoát lỗ nhờ bán nhà máy thuỷ điện -

So găng big 4 ngân hàng: Vietcombank trả lương cao nhất; Agribank huy động vốn nhiều nhất; BIDV dẫn đầu cho vay -

"Ngôi sao hy vọng" tháng 8 trên thị trường chứng khoán -

Giá vàng hôm nay: Vàng bất động, giới phân tích bất đồng, chia làm 3 phe -

Góc nhìn TTCK tuần 3/8-7/8: VN-Index cần thêm sự đồng thuận để củng cố đà hồi phục -

SACOMBANK lợi nhuận trước thuế đạt 2.030 tỷ đồng, giảm 44,5% do dự phòng tăng cao

-

Arcadia at Lavila công bố ưu đãi đặc quyền cho khách hàng tiên phong

Arcadia at Lavila công bố ưu đãi đặc quyền cho khách hàng tiên phong -

TKV duy trì ổn định sản xuất kinh doanh, lợi nhuận 7 tháng đầu năm vượt kế hoạch

TKV duy trì ổn định sản xuất kinh doanh, lợi nhuận 7 tháng đầu năm vượt kế hoạch -

Dai-ichi Life Việt Nam triển khai chương trình khuyến mại “20 năm đồng hành bảo vệ triệu yêu thương”

Dai-ichi Life Việt Nam triển khai chương trình khuyến mại “20 năm đồng hành bảo vệ triệu yêu thương” -

Hợp tác môi trường Việt Nam - Hàn Quốc gặt hái thành quả

Hợp tác môi trường Việt Nam - Hàn Quốc gặt hái thành quả -

Chủ tịch MB: Sẵn sàng mở nguồn lực để cùng tri thức Việt toàn cầu kiến tạo giá trị cho Việt Nam

Chủ tịch MB: Sẵn sàng mở nguồn lực để cùng tri thức Việt toàn cầu kiến tạo giá trị cho Việt Nam -

Thẻ tín dụng hoàn tiền mở ra giải pháp mới trong quản lý chi tiêu cho người trẻ

Thẻ tín dụng hoàn tiền mở ra giải pháp mới trong quản lý chi tiêu cho người trẻ