Transimex bị phạt vì công bố thông tin sai lệch

Transimex bị phạt vì công bố thông tin sai lệch -

Transimex bị phạt vì công bố thông tin sai lệch

-

Cổ phiếu TPB và PLX có khả năng bị loại khỏi VN30

Cổ phiếu TPB và PLX có khả năng bị loại khỏi VN30 -

Ngân hàng thiếu tiền, lãi suất neo cao: Trông chờ “van xả áp” đầu tư công

Ngân hàng thiếu tiền, lãi suất neo cao: Trông chờ “van xả áp” đầu tư công -

Chứng khoán An Bình bất ngờ mua vào hơn 10 triệu cổ phiếu SHN

Chứng khoán An Bình bất ngờ mua vào hơn 10 triệu cổ phiếu SHN -

Chủ tịch Dragon Capital kiến nghị 5 giải pháp để thu hút thêm dòng vốn ngoại -

Chuyên gia VinaCapital: Cần ưu tiên hoàn thành mục tiêu được MSCI nâng hạng

VN-Index có thể lên 1.180 - 1.200 điểm trong tháng 12, tín hiệu lạc quan từ thị trường trái phiếu

Thanh Long

- 07/12/2022 08:08

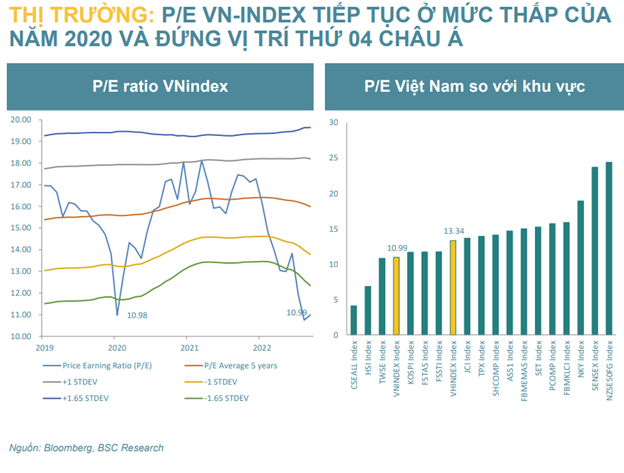

Ở kịch bản tích cực, BSC dự báo trở lại vùng 1.180 - 1.200 điểm trong tháng 12 và P/E vận động trong vùng 12,0-12,5. Cùng với đó, thanh khoản dự báo dao động ở mức 0,6-0,7 tỷ USD/phiên.

Tại báo cáo “Vĩ mô & Thị trường Tháng 11/2022”, Chứng khoán BIDV (BSC) đưa ra 2 kịch bản cho VN-Index tháng 12. Ở kịch bản thứ nhất, BSC cho rằng dòng tiền khối ngoại tiếp tục duy trì đà mua ròng mạnh mẽ tạo hiệu ứng tâm lý tích cực lan tỏa trên thị trường. Thông điệp giảm nhịp độ tăng lãi suất của Cục Dự trữ Liên bang Mỹ (Fed) kể từ tháng 12/2022 sau dữ liệu lạm phát tại Mỹ có dấu hiệu tạo đỉnh và các động thái từng bước gỡ bỏ các biện pháp chống dịch Covid-19 tại Trung Quốc sẽ tạo tiền đề thuận lợi để Chính phủ thực thi các biện pháp nhằm hỗ trợ nền kinh tế trong nước.

Bên cạnh đó, giải ngân vốn đầu tư công được khẩn trương triển khai trong tháng cuối cùng bên cạnh những tín hiệu lạc quan về thị trường trái phiếu sẽ tạo động lực để VN-Index quay trở lại vùng 1.180–1.200 điểm. Ở kịch bản này, P/E VN-Index dự báo vận động trong vùng 12,0-12,5. Cùng với đó, thanh khoản dự báo dao động ở mức 0,6-0,7 tỷ USD/phiên.

Ở kịch bản thứ hai, diễn biến trên thị trường trái phiếu chưa có nhiều tín hiệu khởi sắc rõ nét, các biện pháp hỗ trợ doanh nghiệp trong nước và giải ngân đầu tư công chưa được như kỳ vọng. Mặt khác đà tăng ròng của khối ngoại chậm lại bên cạnh tâm lý chốt lời lấn át sự hồi phục tích cực trước đó sẽ khiến VN-Index có thể quay trở lại kiểm tra ngưỡng 1.000 điểm. Nếu xuất hiện những thông tin và diễn biến bất lợi trong nước cũng như trên thế giới, VN-Index có thể lui về các vùng điểm thấp hơn đã thiết lập trước đó.

Về chiến lược đầu tư tháng 12/2022, BSC cho rằng sự lạc quan tiếp tục được duy trì bên cạnh diễn biến tích cực từ khối ngoại khi nhiều quỹ đầu tư nước ngoài thể hiện sự tin tưởng vào tiềm năng trưởng của các Doanh nghiệp Việt Nam. Thông điệp bắt đầu giảm nhịp độ tăng lãi suất từ tháng 12/2022 của chủ tịch Fed sẽ là tiền đề quan trọng để các NHTW khác trên thế giới trong đó có Ngân hàng Nhà Nước (SBV) sẽ giảm bớt áp lực trong việc điều hành tỷ giá, lãi suất để từ đó tạo động lực hỗ trợ cho nền kinh tế trước viễn cảnh một số nền kinh tế có thể xảy ra suy thoái vào năm 2023.

Với sự quay trở lại mạnh mẽ của dòng tiền nhà đầu tư nước ngoài cũng như một số diễn biến trên thế giới trong giai đoạn vừa qua, BSC khuyến nghị một số nhóm ngành có triển vọng và tiềm năng, bao gồm nhóm cổ phiếu vốn hóa lớn, nhóm hưởng lợi nếu Trung Quốc mở cửa sớm nền kinh tế (nguyên vật liệu, xuất khẩu, du lịch). Bên cạnh đó, nhà đầu tư cần bám sát diễn biến về dòng tiền của khối ngoại cũng như các diễn biến trong nước và quốc tế - đặc biệt là tình hình mở cửa tại Trung Quốc cũng như quyết định của Fed, ECB trong cuộc họp điều hành chính sách tháng 12.

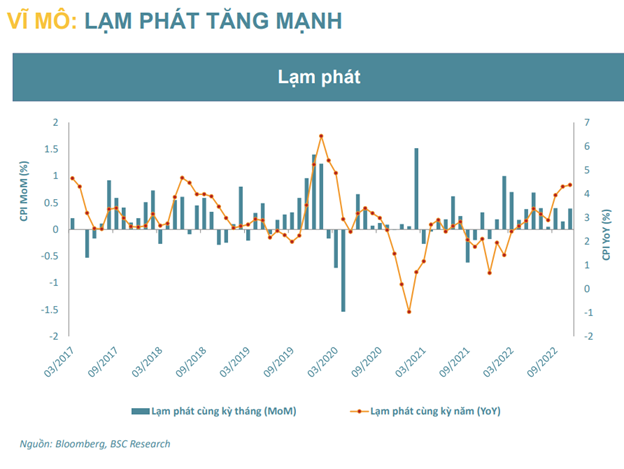

Về các yếu tố vĩ mô, BSC dự báo CPI cuối năm 2022 4% trong kịch bản tích cực và 4,8% trong kịch bản tiêu cực. Các giả định chính gồm giá dầu Brent trung bình dao động quanh ngưỡng 80- 100 USD/thùng; Giá lợn giao dịch trong vùng từ 70.000 – 80.000 VND/kg; Giá lương thực, thực phẩm tăng trở lại vào cuối năm 2022.

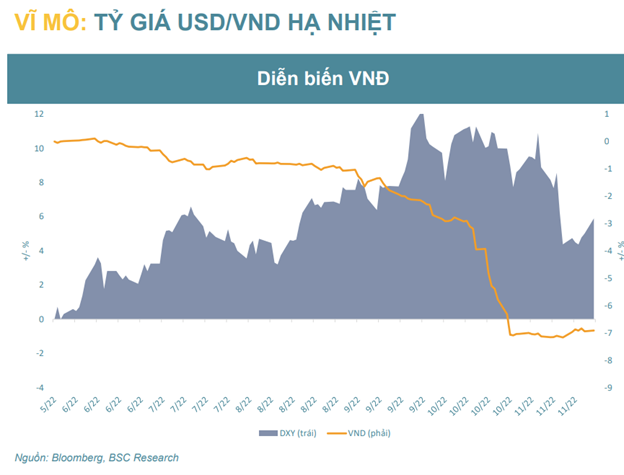

BSC đánh giá tỷ giá USD/VND hạ nhiệt trong tháng 11 khi Fed phát tín hiệu giảm tốc độ nâng lãi suất và trong nước SBV liên tục điều hành thanh khoản qua kênh OMO. Áp lực tỷ giá của Việt Nam sẽ giảm bớt theo đà giảm tốc độ tăng lãi suất của Fed.

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Chủ tịch Dragon Capital kiến nghị 5 giải pháp để thu hút thêm dòng vốn ngoại -

Chuyên gia VinaCapital: Cần ưu tiên hoàn thành mục tiêu được MSCI nâng hạng -

Diễn đàn Tài chính Việt Nam 2026 quy tụ nhiều chuyên gia quốc tế và nhà đầu tư -

Petrosetco chuẩn bị phát hành 48 triệu cổ phiếu trả cổ tức và cổ phiếu thưởng -

Đơn giản hoá thủ tục, bổ sung cơ chế sandbox trong sửa Luật Chứng khoán -

Chứng khoán phiên 30/6: VN-Index kết thúc tháng 6 tại 1.860 điểm -

NRC muốn bán hết vốn tại DKTK Thuận An với giá tối thiểu 152 tỷ đồng

-

Cập nhật giá đơn vị Quỹ liên kết đơn vị của AIA Việt Nam ngày 1/7/2026

Cập nhật giá đơn vị Quỹ liên kết đơn vị của AIA Việt Nam ngày 1/7/2026 -

Công ty cổ phần đầu tư F88 thông báo chào bán cổ phiếu ra công chúng - lần 1

Công ty cổ phần đầu tư F88 thông báo chào bán cổ phiếu ra công chúng - lần 1 -

Kinh Bắc có thêm công ty con vốn hơn 2.900 tỷ thực hiện 2 dự án điện gió

Kinh Bắc có thêm công ty con vốn hơn 2.900 tỷ thực hiện 2 dự án điện gió -

Doanh nghiệp sản xuất tìm lời giải cho bài toán vận hành trong kỷ nguyên số

Doanh nghiệp sản xuất tìm lời giải cho bài toán vận hành trong kỷ nguyên số -

Parroti và hành trình tạo dấu ấn trong ngành gia dụng Việt

Parroti và hành trình tạo dấu ấn trong ngành gia dụng Việt -

VietCredit cập nhật địa chỉ Chi nhánh Thành phố Hồ Chí Minh

VietCredit cập nhật địa chỉ Chi nhánh Thành phố Hồ Chí Minh