(CTCK Phú Hưng – PHS)

Lũy kế quý II/2018, LNST của HSG tiếp tục sụt giảm và chỉ đạt 420 tỷ đồng (-51%YoY) mặc dù doanh thu vẫn tăng mạnh xấp xỉ 30%. Nguyên nhân chủ yếu vẫn đến từ vấn đề nguyên liệu và chi phí lãi vay cực tới toàn ngành tôn.

Định giá và khuyến nghị: Bằng phương pháp định giá chiết khấu dòng tiền, chúng tôi cho rằng mức giá hợp lý của HSG là 10.700 đồng/cổ phiếu.

Với mức định giá trên, P/E forward của HSG là 4,3x lần – khá phù hợp với tình hình bất ổn của doanh nghiệp trong thời điểm hiện tại.

Do đó, chúng tôi khuyến nghị bán đối với cổ phiếu HSG.

Rủi ro: Rủi ro thị trường tiêu thụ vẫn là rủi ro lớn nhất đối với hoạt động của các doanh nghiệp sản xuất như HSG.

Biến động giá nguyên vật liệu có tác động tới các doanh nghiệp trong ngành. Rủi ro tới từ cơ cấu tài chính thiếu cân đối gây ảnh hưởng tới doanh nghiệp.

Các hoạt động giao dịch nội bộ lớn cùng hoạt động thoái vốn liên tục tới từ cổ đông lớn và cổ đông nội bộ cũng là câu hỏi cần được giải đáp liên quan tới tính minh bạch của doanh nghiệp.

Ngoài ra thị trường xuất khẩu đang có tín hiệu gặp khó khăn do các hiệp định thương mại mang tính chất bảo hộ ngày một nhiều có thể gây ảnh hưởng tới hoạt động và định hướng của doanh nghiệp.

2. Khuyến nghị giữ đối với cổ phiếu AAA

AAA là một trong những doanh nghiệp sản xuất bao bì nilon lớn nhất Đông Nam Á. Hiện tại, AAA đang sở hữu 7 nhà máy sản xuất bao bì với quy mô sản xuất hơn 9000 tấn/tháng, trong khi các doanh nghiệp sản xuất trong nước chỉ sản xuất dao động từ 500 – 1000 tấn/ tháng.

Triển vọng tăng trưởng trong trung và dài hạn của AAA vẫn khá rõ ràng khi nhu cầu sử dụng bao bì nhựa thân thiện với môi trường ngày càng gia tăng, đồng thời, quy mô sản xuất tiếp tục được mở rộng khi 2 nhà máy số 6 và 7 mới đi vào hoạt động cùng với kế hoạch đầu tư thêm nhà máy số 8 và 9 cũng là động lực tăng chính cho AAA trong thời gian tới.

Ngoài ra, công ty dự kiến chia cổ tức 15 – 20% bằng tiền trong năm 2018, đây là mức khá hấp dẫn ở vùng giá hiện tại của AAA.

Bằng phương pháp định giá DCF và P/E, chúng tôi dự báo mức giá hợp lý của cổ phiếu AAA sẽ vào khoảng 22.162 đồng/cổ phiếu, từ đó khuyến nghị GIỮ được đưa ra đối với cổ phiếu này.

3. DXG nhiều khả năng sẽ tăng sớm nhất trong chu kỳ tới của thị trường

|

Điểm nhấn kỹ thuật:

- Xu hướng hiện tại: Tích lũy ngắn hạn

- Chỉ báo xu hướng MACD: trên mức 0

- Chỉ báo RSI: Trung tính

Nhận định: DXG là cổ phiếu mạnh hơn thị trường khi cổ phiếu này đã hồi phục theo mô hình 2 đáy và quay lại vùng đỉnh giá 32.000-34.000 đồng.

Các đường MA đã ổn định lại và đường MA nhanh đang ở mức giá cao hơn các MA chậm (MA20 > MA50 > MA100 > MA200).

Do cổ phiếu đang vận động quanh vùng đỉnh cũ cùng với tâm lý thị trường đang dần hồi phục sau đợt điều chỉnh mạnh, cổ phiếu này nhiều khả năng sẽ tăng sớm nhất trong chu kỳ tới của thị trường.

Tuy nhiên, trước khi có thể vượt thoát khỏi vùng này, DXG cần tích lũy chặt chẽ hơn trong kênh hẹp và bứt phá với khối lượng lớn trên 10 triệu cổ phiếu khớp lệnh.

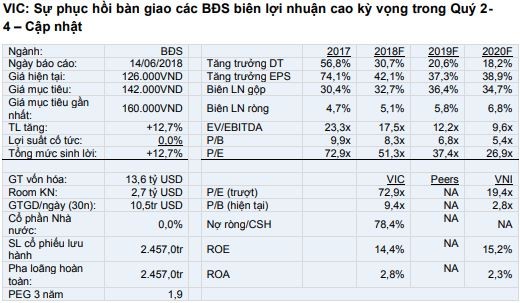

4. Hạ khuyến nghị dành VIC từ mua xuống khả quan

(CTCK Bản Việt – VCSC)

Chúng tôi hạ khuyến nghị dành cho Tập đoàn Vingroup (VIC) từ MUA xuống KHẢ QUAN, đồng thời điều chỉnh giảm giá mục tiêu 11% để phản ánh cổ phần thấp hơn tại các dự án nhà ở sau đợt chào bán cổ phần lần đầu của Vinhomes (VHM).

Tuy lợi nhuận quý I/2018 đi ngang nhưng chúng tôi cho rằng việc bàn giao các sản phẩm có biên lợi nhuận cao hơn tại các dự án nhà phố như Imperia và Harmonia sẽ hỗ trợ lợi nhuận trong các quý tới, qua đó thúc đẩy LNST sau lợi ích CĐTS 2018 tăng 42% lên 6.000 tỷ đồng.

Yếu tố hỗ trợ: Thí điểm casino dành cho người Việt Nam tại Phú Quốc, qua đó thúc đẩy tỷ lệ lấp đầy tại khách sạn – khu nghỉ dưỡng lớn nhất của VIC (3.000 phòng).

Rủi ro: Tiền sử dụng đất tăng nếu Chính phủ áp dụng chính sách mới.