Eximbank công bố 5 nhân sự dự kiến làm thành viên HĐQT, BKS nhiệm kỳ 2025-2030

Eximbank công bố 5 nhân sự dự kiến làm thành viên HĐQT, BKS nhiệm kỳ 2025-2030 -

Eximbank công bố 5 nhân sự dự kiến làm thành viên HĐQT, BKS nhiệm kỳ 2025-2030

-

Nhiều định chế tài chính quốc tế muốn tham gia vào VIFC- HCMC

Nhiều định chế tài chính quốc tế muốn tham gia vào VIFC- HCMC -

Chứng khoán phiên 22/7: VN-Index giảm về 1.668 điểm

Chứng khoán phiên 22/7: VN-Index giảm về 1.668 điểm -

Sau VinaCapital, nhóm Dragon Capital không còn là cổ đông lớn tại PNJ

Sau VinaCapital, nhóm Dragon Capital không còn là cổ đông lớn tại PNJ -

ACB đạt hơn 10.700 tỷ đồng lợi nhuận trước thuế trong 6 tháng đầu năm 2026 -

Doanh thu tăng gần 60%, DNSE báo lãi hơn 113 tỷ đồng trong 6 tháng

Cổ đông ngân hàng "ngóng" tin cổ tức

Khắc Lâm (Tinnhanhchungkhoan.vn)

- 23/02/2019 15:37

Năm 2018, nhiều ngân hàng bứt phá về lợi nhuận, trong khi công tác xử lý nợ xấu đạt kết quả tích cực. Bên cạnh cổ tức dự kiến ở mức cao là khả năng cho phép nhà đầu tư nước ngoài nâng tỷ lệ sở hữu, kỳ vọng sẽ tạo cú huých cho thị giá cổ phiếu.

TIN LIÊN QUAN

|

Chờ tin cổ tức, cổ phiếu thưởng mùa đại hội

Báo cáo tài chính năm 2018 tự lập của nhiều ngân hàng cho thấy mức tăng trưởng lợi nhuận 2 con số, vượt xa kế hoạch đề ra. Điều này khiến các cổ đông chờ đợi mùa đại hội cổ đông 2019 sẽ có kế hoạch phân phối lợi nhuận, cổ tức tích cực.

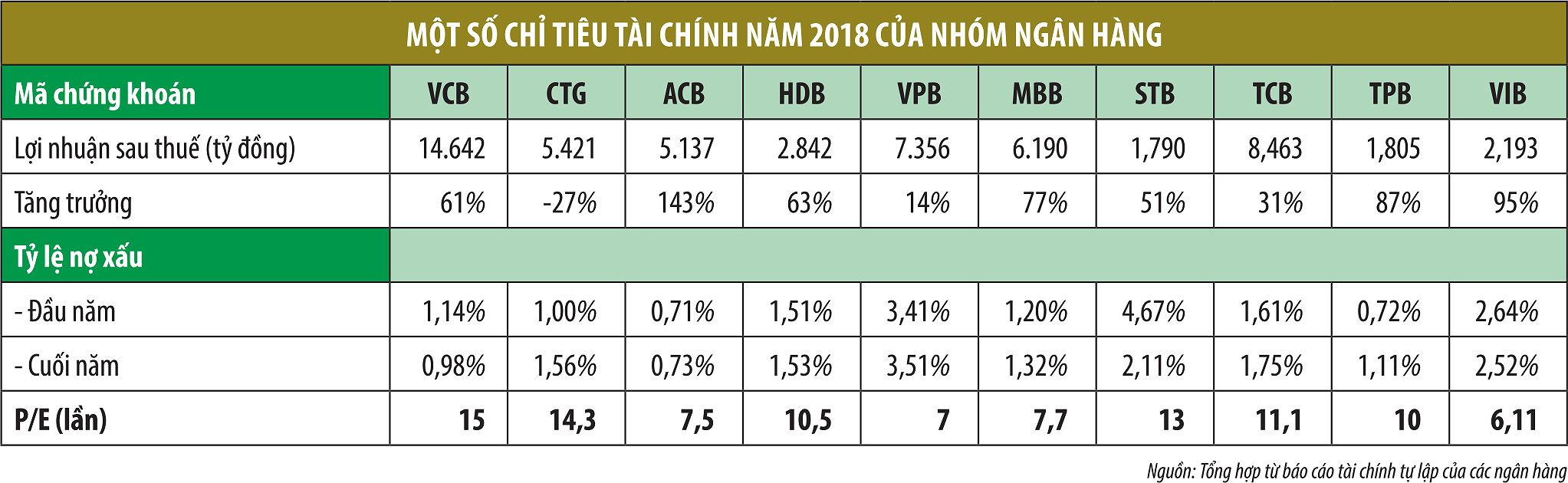

Ngân hàng TMCP Ngoại thương Việt Nam (VCB) đạt lợi nhuận trước thuế hợp nhất 18.300 tỷ đồng, tăng 62%, lợi nhuận sau thuế phân bổ cho cổ đông ngân hàng là 14.641,5 tỷ đồng, tăng 61% so với năm 2017. Với kết quả này, VCB đã thực hiện vượt 38% kế hoạch lợi nhuận, khoản mục lợi nhuận chưa phân phối đến cuối năm 2018 đạt 20.029,5 tỷ đồng, gấp 2,3 lần con số đầu năm.

Trong khi đó, tình hình nợ xấu của VCB chuyển biến tích cực, tỷ lệ nợ xấu đến cuối năm 2018 là 0,97%, vượt xa mục tiêu duy trì tỷ lệ nợ xấu dưới 1,5% và thấp hơn con số 1,11% cuối năm 2017.

Đáng chú ý, trong tháng 1/2019, VCB đã hoàn tất chào bán 111,1 triệu cổ phiếu cho 2 cổ đông chiến lược là GIC Privite Limited và Mizuho Bank, với giá 55.510 đồng/cổ phiếu. Theo đó, Ngân hàng tăng vốn điều lệ lên 37.089 tỷ đồng và thu về thặng dư vốn cổ phần khoảng 5.000 tỷ đồng.

Nguồn lợi nhuận chưa phân phối và thặng dư vốn cổ phần khiến cổ đông VCB kỳ vọng Ngân hàng sẽ có kế hoạch phân phối cổ tức, cổ phiếu thưởng ở mức cao (kế hoạch trước đó là cổ tức tiền mặt 8%).

Tại Ngân hàng TMCP Quân đội (MBB), với 6.190 tỷ đồng lợi nhuận sau thuế thu được trong năm 2018, tăng 77% so với năm 2017, MBB có lợi nhuận chưa phân phối là 7.124 tỷ đồng, tương đương 33% vốn điều lệ. Với kết quả này, ngoài phần cổ tức tiền mặt 6% duy trì như những năm trước, cổ đông MBB trông chờ Ngân hàng sẽ có phương án chia thêm cổ tức.

Trong năm qua, cổ đông MBB đã nhận cổ tức 6% bằng tiền mặt, 14% bằng cổ phiếu và 5% cổ phiếu thưởng, khá cao so với lịch sử chi trả bình quân ở mức 10 - 11%/năm của Ngân hàng.

Ngân hàng TMCP Việt Nam Thịnh Vượng (VPB) chi trả cổ tức bằng cổ phiếu và cổ phiếu thưởng trong năm 2018 lần lượt là 30,2% và 31,6%. Với 6.100 tỷ đồng lợi nhuận sau thuế chưa phân phối, 1.289 tỷ đồng thặng dư vốn cổ phần và 2.491 tỷ đồng cổ phiếu quỹ mua lại từ cổ đông sở hữu cổ phiếu ưu đãi trong năm qua, cổ đông VPB tiếp tục kỳ vọng sẽ nhận được mức cổ tức cao trong năm nay.

Lạc quan cũng là tâm trạng chung của nhiều cổ đông ngân hàng khác có lợi nhuận tăng trưởng cao trong năm 2018 như BID, TCB, ACB, HDB…

Đối với Ngân hàng TMCP Sài Gòn Thương Tín (STB), dù đang trong quá trình tái cơ cấu, dự kiến chưa chia cổ tức, nhưng lợi nhuận trước thuế đạt kỷ lục 2.247 tỷ đồng trong năm 2018, tăng 50,6% so với năm 2017, cùng tốc độ xử lý nợ xấu được đẩy mạnh, giá trị nợ xấu nội bảng giảm gần một nửa, tỷ lệ nợ xấu giảm từ 4,67% xuống 2,11% là những thông tin khiến cổ đông vui mừng.

Theo đó, cuộc họp Đại hội đồng cổ đông 2019 sắp tới dự kiến có bầu không khí lạc quan, với kế hoạch tiếp tục xử lý nợ xấu, tăng trưởng lợi nhuận, kỳ vọng lộ trình tái cơ cấu về đích trước kế hoạch, Ngân hàng sớm chia cổ tức cho cổ đông.

Tại Đại hội đồng cổ đông năm ngoái, lãnh đạo STB đã chia sẻ mục tiêu tập trung tái cơ cấu ngân hàng trong vòng 5 năm, rút ngắn một nửa thời gian so với đề án được Ngân hàng Nhà nước phê duyệt.

Câu chuyện nới room “nóng” trở lại

Ngày 21/1/2019, Bloomberg đăng tải bài viết trả lời phỏng vấn của Thủ tướng Nguyễn Xuân Phúc cho biết, Việt Nam có kế hoạch cho phép nhà đầu tư nước ngoài nắm giữ cổ phần nhiều hơn trong lĩnh vực ngân hàng.

Thông tin này khiến các cổ phiếu ngân hàng đồng loạt khởi sắc ngay trong phiên 21/1. Cụ thể, giá cổ phiếu CTG tăng trần, MBB tăng gần hết biên độ, các cổ phiếu STB, BID, SHB, EIB tăng từ 2 - 4%... cho thấy kỳ vọng rất lớn của nhà đầu tư vào “cú huých nới room”.

Trước đó, thông tin MBB mở room cho khối ngoại từ 10% lên 20% trong tháng 2/2016, hay TPB mở room từ 25% lên 30% trong tháng 11/2018 đã được thị trường đón nhận tích cực, giá cổ phiếu có diễn biến tăng.

Kỳ vọng, khi khối ngoại được phép nâng tỷ lệ sở hữu sẽ có tác động tích cực đến thị giá và thanh khoản cổ phiếu của các ngân hàng đầu ngành, nhất là các mã đang hết room như MBB, ACB, VPB, VIB...

Với tỷ lệ sở hữu tối đa cho nhà đầu tư nước ngoài tại các ngân hàng hiện là 30%, dư địa cho phép nâng tỷ lệ sở hữu nhưng không ảnh hưởng đến quyền kiểm soát, phủ quyết, chi phối của Nhà nước tại các ngân hàng vẫn còn khá lớn.

Các ngân hàng quy mô nhỏ, nợ xấu ở mức cao, vốn không hấp dẫn nhà đầu tư tài chính. Nhưng nếu cho phép nhà đầu tư ngoại sở hữu ở tỷ lệ cao hơn, thậm chí có thể kiểm soát và chi phối ngân hàng, nhiều ý kiến đánh giá, các ngân hàng này cũng sẽ hấp dẫn dòng vốn ngoại có mục tiêu trở thành nhà đầu tư chiến lược, có tiếng nói điều hành, hỗ trợ ngân hàng tái cơ cấu và phát triển.

Điều này thực sự có ý nghĩa khi mà các ngân hàng quy mô nhỏ có kế hoạch niêm yết/đăng ký giao dịch trong năm nay như Maritime Bank, SeAbank, ABBank, Saigonbank, Nam Á Bank…

Thực tế, câu chuyện nâng tỷ lệ sở hữu cho nhà đầu tư nước ngoài tại các ngân hàng không mới và đã nhiều lần tạo sóng trên thị trường trongg những năm qua, nhưng chưa được hiện thực hóa.

Tuy nhiên, ở thời điểm hiện nay, thị trường chứng khoán tăng trưởng tích cực, kinh tế vĩ mô ổn định và nhiều ngân hàng cần tăng vốn để đáp ứng tiêu chuẩn Basel II, với thời hạn đang đến gần, thì việc cho phép nâng room đang có điều kiện để trở thành hiện thực. Việc này không chỉ giúp các ngân hàng tăng cơ hội gọi vốn thành công, mà còn bán được cổ phần với giá cao.

Bên cạnh đó, việc đáp ứng các tiêu chí nâng hạng thị trường chứng khoán từ cận biên lên mới nổi đòi hỏi sự mở cửa hơn với nhà đầu tư ngoại được xem là một động lực quan trọng thúc đẩy cơ quan quản lý nới room cổ phiếu ngân hàng.

Chờ đợi “cú huých” từ thị trường

Giai đoạn cuối năm 2018, thị giá nhiều cổ phiếu ngân hàng giảm mạnh trong đợt điều chỉnh của thị trường chứng khoán. Khi các con số lợi nhuận tăng trưởng cao được công bố, mức định giá theo P/E đã trở về vùng thấp nhất trong 1 - 2 năm qua.

|

Chẳng hạn, đóng cửa phiên giao dịch ngày 15/2/2019 tại 30.400 đồng/cổ phiếu, thị giá cổ phiếu HDB của Ngân hàng TMCP Phát triển TP.HCM thấp hơn 23% so với thời điểm đầu quý IV/2018. Trong 1 năm qua, thị giá HDB giảm 32%, trong khi mức lợi nhuận sau thuế thu về cho cổ đông tăng 63%. Theo đó, P/E của cổ phiếu HDB là 10,5 lần, giảm một nửa so với cách đây 1 năm.

Thị giá cổ phiếu VPB giảm 50% kể từ đầu tháng 4/2018 đến nay, trong khi lợi nhuận sau thuế năm 2018 tăng 14,2%, khiến P/E ở mức hơn 7 lần. Đây cũng là mức P/E của cổ phiếu ACB khi thị giá giảm 14% so với cách đây 1 năm, trong khi lợi nhuận sau thuế năm qua tăng 2,4 lần. Nhiều cổ phiếu ngân hàng khác như BID, STB, VIB, MBB… cũng trong tình cảnh tương tự

Mức P/E dự phóng 2019 của nhiều cổ phiếu ngân hàng dự báo sẽ thấp hơn, khi ngân hàng lên kế hoạch lợi nhuận tăng trưởng: VCB dự kiến lợi nhuận trước thuế năm nay tăng khoảng 12%, HDB dự kiến lợi nhuận trước thuế tăng gần 27%, ACB đề ra mục tiêu lợi nhuận trước thuế tăng 20 - 25%...

Ở góc độ đơn vị phân tích độc lập, các công ty chứng khoán có cái nhìn lạc quan về triển vọng ngành ngân hàng 2019. Trong báo cáo phân tích về HDB tháng 2/2018, Công ty Chứng khoán TP.HCM (HSC) dự báo, lợi nhuận trước thuế năm nay có thể tăng 27,3%. Với BID và TCB, hai ngân hàng này được HSC dự báo tăng trưởng lợi nhuận trước thuế lần lượt là 12,4% và 13,7%.

Những yếu tố trên là cơ sở để kỳ vọng vào diễn biến giao dịch tích cực của nhóm cổ phiếu “vua” trước mùa đại hội đồng cổ đông. Tuy vậy, sau câu chuyện bất ngờ thua lỗ do phân loại lại nợ ảnh hưởng đến chi phí dự phòng, lãi dự thu của CTG trong quý IV/2018 hay việc lợi nhuận cả năm của LPB suy giảm, cơ hội đầu tư sẽ khó trải đều.

Căn nguyên khiến nhiều ngân hàng phải báo lỗ

Nợ xấu phần nào được đẩy lùi, song nợ xấu mới phát sinh đã làm dự phòng rủi ro tăng mạnh trong quý cuối năm qua, dẫn đến nhiều nhà băng lỗ...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

ACB đạt hơn 10.700 tỷ đồng lợi nhuận trước thuế trong 6 tháng đầu năm 2026 -

Doanh thu tăng gần 60%, DNSE báo lãi hơn 113 tỷ đồng trong 6 tháng -

Cho vay cao kỷ lục và bảo hiểm tiếp tục bứt phá, F88 báo lãi quý II/2026 tăng trưởng 102% -

Khách hàng bán lại kim cương, PNJ thanh toán 5 đợt theo tiến độ trong vòng 120 ngày -

SSI lãi trước thuế hơn 1.500 tỷ đồng trong quý II, dư nợ margin vượt 40.000 tỷ đồng -

Finhay đưa dữ liệu thị trường vào AI qua giao thức MCP -

Lãi suất, trái phiếu đều đắt đỏ: Bất động sản bị gọng kìm nợ siết chặt

-

Chung tay kiến tạo chuỗi giá trị bền vững: Carlsberg Việt Nam chính thức ra mắt Brewing Tomorrow

Chung tay kiến tạo chuỗi giá trị bền vững: Carlsberg Việt Nam chính thức ra mắt Brewing Tomorrow -

Futa Land hợp tác với Hilton phát triển khách sạn chuẩn quốc tế tại Việt Nam

Futa Land hợp tác với Hilton phát triển khách sạn chuẩn quốc tế tại Việt Nam -

SeABank thông báo mời thầu

SeABank thông báo mời thầu -

Bộ trưởng Bộ Du lịch Montenegro tiếp lãnh đạo VIHOMA, tăng cường kết nối hợp tác đầu tư du lịch và khoáng nóng

Bộ trưởng Bộ Du lịch Montenegro tiếp lãnh đạo VIHOMA, tăng cường kết nối hợp tác đầu tư du lịch và khoáng nóng -

Cập nhật giá đơn vị Quỹ liên kết đơn vị của AIA Việt Nam ngày 22/7/2026

Cập nhật giá đơn vị Quỹ liên kết đơn vị của AIA Việt Nam ngày 22/7/2026 -

SeABankers Vì trẻ thơ - Từ những điều giản dị, vun đắp mùa hè yêu thương

SeABankers Vì trẻ thơ - Từ những điều giản dị, vun đắp mùa hè yêu thương