Hiểu gì về cuộc “đại phẫu” đằng sau những con số đi lùi của SACOMBANK

Hiểu gì về cuộc “đại phẫu” đằng sau những con số đi lùi của SACOMBANK -

Hiểu gì về cuộc “đại phẫu” đằng sau những con số đi lùi của SACOMBANK

-

Ngân hàng UOB Việt Nam thay đổi giấy phép hoạt động

Ngân hàng UOB Việt Nam thay đổi giấy phép hoạt động -

F88 mở đăng ký mua cổ phiếu PO từ 6/7/2026: Thêm hàng "chất" đón sóng nâng hạng

F88 mở đăng ký mua cổ phiếu PO từ 6/7/2026: Thêm hàng "chất" đón sóng nâng hạng -

Đà tăng lãi suất chậm lại, mức cao nhất vẫn lên tới 9%/năm

Đà tăng lãi suất chậm lại, mức cao nhất vẫn lên tới 9%/năm -

Đà tăng lãi suất bị chặn lại, cổ phiếu "vua" có lên ngôi? -

Kịch bản nào cho cổ phiếu PNJ?

Tiêu điểm ngân hàng tuần qua

Doanh nghiệp vay USD lo tỷ giá, tái cơ cấu ngân hàng sắp có bước chuyển

Thùy Liên

- 08/10/2023 08:23

Tín dụng tăng chậm, lãi suất có khả năng giảm thêm, nợ xấu trái phiếu doanh nghiệp lên tới gần 18%, doanh nghiệp vay USD lo gánh nặng tỷ giá, tái cơ cấu ngân hàng sắp có biến chuyển... là tâm điể ngân hàng tuần qua.

TIN LIÊN QUAN

|

Nhiều ngân hàng phát hành cổ phiếu ESOP

Một loạt ngân hàng đã và đang lên kế hoạch phát hành cổ phiếu ESOP trong năm nay và năm tới, giúp bổ sung vốn điều lệ, đồng thời giữ chân người lao động.

SHB vừa công bố nghị quyết của Hội đồng quản trị (HĐQT) về việc thông qua triển khai phương án phát hành hơn 45 triệu cổ phiếu ESOP cho người lao động, với mức giá chào bán 10.000 đồng/cp, ước thu về 451 tỷ đồng, giúp nâng vốn điều lệ lên gần 37.000 tỷ đồng.

HDBank (HDB) cũng vừa thông báo Nghị quyết HĐQT triển khai phương án phát hành cổ phiếu ESOP đã được Đại hội cổ đông thông qua.

Theo nội dung Nghị quyết, HĐQT HDBank thông qua việc phát hành thêm 20 triệu cổ phiếu theo chương trình lựa chọn dành cho người lao động (ESOP). Đối tượng phát hành là người lao động của HDBank theo danh sách HĐQT phê duyệt.

Quyền mua cổ phiếu không được chuyển nhượng và cổ phiếu phát hành thêm sẽ hạn chế chuyển nhượng trong vòng 1 năm.

VPBank (VPB) vừa chào bán xong toàn bộ 30 triệu cổ phiếu quỹ cho nhân viên, giúp tăng tổng số cổ phiếu đang lưu hành lên 6,743 tỷ cổ phiếu, ước thu về hơn 300 tỷ đồng.

Cụ thể, VPBank đã chào bán được toàn bộ hơn 30,2 triệu cổ phiếu quỹ cho 493 cán bộ công nhân viên công ty. Sau đợt chào bán này, tổng số cổ phiếu VPB đang lưu hành tăng lên 6.743 tỷ cổ phiếu. Với giá bán bằng mệnh giá là 10.000 đồng/cp, ước tính VPBank đã thu về hơn 300 tỷ đồng từ hoạt động chào bán cổ phiếu ESOP.

Cổ phiếu được chào bán cho cán bộ nhân viên sẽ bị hạn chế chuyển nhượng trong tối đa ba năm kể từ ngày kết thúc đợt chào bán (ngày kết thúc việc thu tiền mua cổ phiếu từ người lao động).

Sau một năm kể từ ngày kết thúc đợt chào bán, 30% cổ phần sẽ được giải tỏa. Sau hai năm, 35% cổ phần sẽ được giải tỏa tiếp và sau ba năm, 35% cổ phần còn lại cũng sẽ được giải tỏa. Ngoài ra, các quyền lợi phát sinh từ số cổ phần đã mua sẽ không bị hạn chế chuyển nhượng.

Techcombank (TCB) vừa công bố thông tin về việc chuẩn bị phát hành cổ phần theo chương trình ESOP năm 2023 để tăng vốn điều lệ lên thêm 52,7 tỷ đồng.

Cụ thể, Techcombank sẽ phát hành gần 5,3 triệu cổ phiếu theo chương trình lựa chọn cho người lao động năm 2023 (ESOP). Trong đó, hơn 2,1 triệu cổ phiếu phát hành cho người lao động nước ngoài và 3,1 triệu cổ phiếu phát hành cho người lao động Việt Nam.

Với mệnh giá 10.000 đồng/cổ phiếu. Tổng giá trị phát hành theo mệnh giá dự kiến là 52,7 tỷ đồng. Thời gian hạn chế chuyển nhượng trong 1 năm. Thời gian thực hiện dự kiến trong năm 2023, ngay sau khi được ngân hàng Nhà nước, Uỷ ban Chứng khoán chấp thuận.

Sau khi đợt phát hành này thành công, Techcombank sẽ nâng vốn điều lệ thêm 52,7 tỷ đồng, từ 35.172 tỷ đồng lên hơn 35.227 tỷ đồng.

Mục đích phát hành cổ phiếu ESOP theo lãnh đạo các nhà băng là nhằm nâng cao vai trò, trách nhiệm và quyền lợi của cán bộ nhân viên; gắn liền lợi ích của cán bộ nhân viên với lợi ích Công ty, tạo động lực cho người lao động; khuyến khích cán bộ nhân viên, tăng động lực cho cán bộ nhân viên khi công tác chuyên môn tại Công ty; thu hút nhân tài và giữ chân những cán bộ nhân viên có năng lực phục vụ lâu dài cho Công ty.

ESOP (phát hành cổ phiếu ưu đãi cho người lao động) được hiểu nôm na là việc các doanh nghiệp bán cổ phiếu cho các nhân viên xuất sắc, người lao động theo các tiêu chí được chọn với giá ưu đãi- thường thấp hơn nhiều so với giá giao dịch trên thị trường.

Ưu điểm của ESOP không chỉ là chiến lược để giữ chân nhân sự giỏi mà còn có thể thông qua đó tăng vốn cho ngân hàng. Đó cũng . là lý do được các nhà băng tăng cường phát hành cổ phiếu ESOP trong thời gian qua cũng như kế hoạch cho thời gian tới.

Giảm thêm lãi vay kích cầu tín dụng

Mặc dù lãi suất cho vay có độ trễ, nhưng cũng từng bước được ngân hàng giảm 1-3% so đầu năm nay để kích cầu tín dụng. Thế nhưng, cầu vốn còn yếu nên cần giảm thêm lãi vay.

|

Chính phủ vừa có yêu cầu ngân hàng Nhà nước (NHNN) tiếp tục thực hiện các giải pháp để hạ mặt bằng lãi suất cho vay. Đây là nội dung chỉ đạo của Chính phủ tại Nghị quyết 164/NQ-CP phiên họp Chính phủ thường kỳ tháng 9/2023 và Hội nghị trực tuyến Chính phủ với địa phương vừa được ban hành.

Từ đầu năm đến nay, NHNN đã có 4 lần giảm lãi suất điều hành nhằm hỗ trợ nền kinh tế. Hiện lãi suất tái cấp vốn giảm còn 4,5%, lãi suất tái chiết khấu giảm còn 3%.

Đồng thời, NHNN cũng được yêu cầu điều hành tỷ giá phù hợp với tình hình, góp phần kiểm soát lạm phát, ổn định kinh tế vĩ mô, thị trường tiền tệ và ngoại hối.

Ngoài ra, NHNN cần tiếp tục chỉ đạo, hướng dẫn các tổ chức tín dụng rà soát, đơn giản hóa quy trình, thủ tục cho vay để tăng tiếp cận tín dụng cho doanh nghiệp và thúc đẩy giải ngân các gói tín dụng 40.000 tỷ đồng hỗ trợ lãi suất ưu đãi và 120.000 tỷ đồng cho vay nhà ở xã hội, 15.000 tỷ đồng cho lĩnh vực lâm sản, thủy sản.

Đồng thời, hướng tín dụng vào các lĩnh vực sản xuất kinh doanh, lĩnh vực ưu tiên và các động lực tăng trưởng; tiếp tục phấn đấu giảm mặt bằng lãi suất cho vay. Chính phủ cũng yêu cầu NHNN giám sát chặt chẽ tình hình nợ xấu, có giải pháp hạn chế nợ xấu phát sinh tăng, nâng cao chất lượng tín dụng, bảo đảm an toàn hệ thống.

Cùng với việc giảm lãi suất huy động, lãi suất cho vay đã giảm 1-3% so với cuối năm 2022. Tuy nhiên, lãi suất cho vay được cho là sẽ giảm mạnh trong các tháng tiếp theo, cho dù đã giảm thời gian qua.

Các chuyên gia kinh tế - tài chính kỳ vọng lãi suất cho vay có thể giảm hơn nữa trong những tháng cuối năm nay, nhờ chi phí vốn của các NHTM đang giảm nhanh do: tác động từ 4 đợt giảm lãi suất điều hành của NHNN và Thông tư 02 được ban hành cho phép NHTM giãn trích lập dự phòng nợ xấu.

Dự báo lãi suất cho vay có thể giảm thêm 1-1,5% trong những quý tới và đây sẽ là động lực chính cho sự phục hồi trong tiêu dùng tư nhân và đầu tư.

Tổng giám đốc ACB ông Từ Tiến Phát có sự tự tin rằng, lãi suất cho vay sẽ giảm tiếp trong thời gian từ nay đến cuối năm và ở bình diện chung toàn hệ thống, chứ không riêng lẻ từng ngân hàng, nhằm kích cầu tăng trưởng tín dụng.

Đồng thời, tốc độ giảm lãi suất sẽ ngày càng nhanh hơn, có thể cuối năm lãi suất cho vay sẽ quay về đúng thời điểm Covid-19. Tại ACB cũng đang cho vay với mức lãi suất cho vay ngang bằng với giai đoạn Covid-19.

Ông Nguyễn Đình Tùng, Tổng giám đốc Ngân hàng Phương Đông (OCB) cũng cho rằng, khả năng mặt bằng lãi suất huy động và cho vay sẽ còn giảm thêm trong thời gian tới, nhưng mức giảm sẽ không còn nhiều so với các tháng trước. Vì hiện lãi suất cho vay đã gần bằng với thời kỳ Covid-19.

Theo ông Tùng, lãi suất huy động ở mức thấp sẽ tạo thành sự hỗ trợ bền vững cho việc giảm lãi suất cho vay, không như trước đây việc giảm lãi suất là theo sự kêu gọi và sự nỗ lực của ngành ngân hàng.

Tuy nhiên, chỉ khi nào thanh khoản của các ngân hàng dồi dào và lãi suất huy động giảm thì lãi suất cho vay mới có thể giảm bền vững được. Hay nói cách khác chỉ khi nào thanh khoản nền kinh tế dồi dào, ngân hàng mới cung ứng vốn cho nền kinh tế.

TS Nguyễn Hữu Huân, Giảng viên Trường đại học Kinh tế TP.HCM cho rằng, nếu tình trạng “thừa” tiền trong ngân hàng tiếp tục kéo dài, cầu vốn của doanh nghiệp không có thì lãi suất khả năng sẽ giảm thêm, nhất là với lãi suất cho vay.

Nhưng thực tế hiện nay cũng cho thấy, cầu vốn của doanh nghiệp chưa cao khi đầu ra sản phẩm không có do sức tiêu thụ của thị trường yếu nên tín dụng khó tăng cao, do đó giảm lãi suất cho vay cũng chỉ mới là một khía cạnh để kích cầu tín dụng.

Theo kết quả điều tra xu hướng kinh doanh của tổ chức tín dụng (TCTD) trong quý IV/2023 do NHNN thực hiện, các TCTD kỳ vọng bình quân mặt bằng lãi suất huy động và cho vay tiếp tục giảm từ 0,26 - 0,35% trong quý cuối cùng của năm.

Trong lần khảo sát trước, các TCTD từng dự báo lãi suất trong quý III sẽ giảm từ 0,31 đến 0,41%. Như vậy, tốc độ giảm của lãi suất được kỳ vọng sẽ chậm lại vào những tháng cuối năm.

Lãi suất huy động trung bình tại các nhóm ngân hàng kỳ hạn đang dưới 6%/năm, trong khi lãi suất cho vay là 8%/năm, theo báo cáo của NHNN.

Về vấn đề tăng trưởng tín dụng, các TCTD nhận định rằng dư nợ toàn hệ thống ngân hàng sẽ tăng 4,6% trong quý IV và tăng 12,3% trong cả năm 2023. Mức kỳ vọng này thấp hơn 0,2% so với kết quả trong kỳ điều tra quý III.

Để cho vay online bùng nổ, nhà băng phải trả lời được hai câu hỏi sống còn

Từ 1/9/2023, các ngân hàng chính thức có thể triển khai cho vay online với các khoản vay nhỏ lẻ. Tuy vậy, để yên tâm cho vay, ngân hàng phải trả lời được hai câu hỏi sống còn.

|

Phát biểu tại hội thảo và triển lãm Smart Banking 2023 được diễn ra với chủ đề “Tạo lập, khai thác và kết nối dữ liệu: Định hình tương lai ngành ngân hàng trong kỷ nguyên số” sáng 6/10, ông Trần Văn Tần - Phó Chủ tịch hội đồng Hiệp hội Ngân hàng cho rằng, hiện nay, dữ liệu là tài sản quý giá với các ngân hàng.

Tầm quan trọng của việc sử dụng dữ liệu số trong ngành ngân hàng nằm ở việc nó giúp cải thiện quyết định kinh doanh, nâng cao hiệu suất và cung cấp trải nghiệm tốt hơn cho khách hàng.

Bằng cách thu thập, phân tích và ứng dụng thông tin từ các nguồn dữ liệu khác nhau, ngân hàng có thể hiểu rõ hơn về khách hàng cũng như dự đoán xu hướng thị trường và tối ưu hóa quy trình kinh doanh. Các ngân hàng có thể tăng cường việc tiếp cận khách hàng, tạo ra các sản 3 phẩm và dịch vụ có tính cá nhân hóa cao, đồng thời tối ưu hóa quy trình phát hiện rủi ro và phòng ngừa gian lận, cải thiện quy trình vay và xử lý hồ sơ vay vốn và tăng cường khả năng dự đoán và phân tích thị trường.

Đến nay, nhiều tổ chức tín dụng đã triển khai các giải pháp cho phép khách hàng mở tài khoản thanh toán dựa trên xác thực dữ liệu dân cư; cho phép định danh, xác minh thông tin khách hàng bằng thẻ căn cước công dân gắn chíp hoặc ứng dụng VNeID; làm sạch thông tin khách hàng với Cơ sở dữ liệu quốc gia về dân cư; tối ưu quá trình cho vay bằng các giải pháp chấm điểm tín dụng, xác thực thông tin đa chiều bằng dữ liệu dân cư…

Toàn ngành đã tập trung làm sạch toàn bộ 51 triệu dữ liệu khách hàng tại Trung tâm thông tin tín dụng quốc gia Việt Nam và các tổ chức tín dụng, đảm bảo 100% dữ liệu khách hàng được xác minh với cơ sở dữ liệu quốc gia về dân cư.

Tuy nhiên trong quá trình chuyển đổi số cũng như áp dụng các mô hình mới dựa trên công nghệ hiện đại, ngành ngân hàng cũng phải đối mặt với nhiều thách thức, trong đó có việc duy trì sự cân bằng giữa khai thác và bảo vệ dữ liệu.

Ngân hàng là ngành đi đầu về chuyển đổi số. Theo Phó Thống đốc Phạm Tiến Dũng, hiện nay, các ngân hàng lớn đã chuyển mình, đã có những kho, những trung tâm về dữ liệu. Cả 3 hoạt động chính của ngân hàng là huy động vốn, cho vay, thanh toán đều được số hóa mạnh mẽ.

Riêng với cho vay, từ 1/9 đã có thông tư cho phép cho vay trên môi trường điện tử với hạn mức là 100 triệu đồng. Tuy nhiên, để cho vay trên môi trường điện tử, ngân hàng phải trả lời được hai câu hỏi: Anh là ai? Uy tín của anh thế nào?

Câu trả lời của hai câu hỏi này, theo Phó Thống đốc, chỉ có thể là dữ liệu số. Sử dụng căn cước công dân gắn chip là một nguồn dữ liệu đầu vào quan trọng để trả lời câu hỏi này.

Hiện nay, nhiều ngân hàng có lượng giao dịch trên kênh số là trên 90%, thậm chí lên tới 97-98%. Tuy vậy, ngân hàng số hóa ngày càng mạnh mẽ cũng đòi hoirquanr trị cần thay đổi.

Phó Thống đốc đề nghị, các ngân hàng cần tập trung làm sạch, số hoá những dữ liệu đã có. Nếu không có dữ liệu sạch thì không thể dẩy mạnh cung cấp dịch vụ, thậm chí có thể xảy ra tình trạng lợi dụng tài khoản ngân hàng để thực hiện các giao dịch bất hợp pháp.

Theo mục tiêu kế hoạch chuyển đổi số ngành ngân hàng, đến năm 2025, 50% nghiệp vụ ngân hàng hàng cho phép khách hàng thực hiện hoàn toàn trên kênh số; 50% quyết định giải ngân cho vay của NHTM, công ty tài chính với các khoản vay tiêu dùng, khoản vay nhỏ lẻ của cá nhân được số hóa; 50% người dân trưởng thành được sử dụng dịch vụt hanh toán điện tử. Con số này đến năm 2030 nâng lên 70-80%. Đây là mục tiêu vô cùng thách thức.

Đại diện Vụ Thanh toán, NHNN cho biết, định hướng của cơ quan này thời gian tới là tiếp tục hoàn thiện cơ chế chính sách, khung khổ pháp lý. Theo đó, thời gian tới sẽ sửa luật các tổ chức tín dụng (sửa đổi), triển khai Dự án Luật các hệ thống thanh toán, trình ban hành Nghị định thay thế Nghị định về thanh toán không tiền mặt và các văn bản hướng dẫn, trình ban hành Nghị định vền sandbox, sửa đổi quyết định 630/QĐ-NHNN theo hướng phân cấp hạn mức giao dịch, áp dụng các biện pháp xác thực bằng sinh trắc học…

Bên cạnh đó, phối hợp tốt hơn nữa với Bộ công an trong ứng dụng dữ liệu dân cư để làm sạch dữ liệu, tối ưu cho vay bằng các giải pháp chấm điểm tín dụng, nâng cấp, phát triển tầng công nghệ phục vụ chuyển đổi số.

Tăng trưởng tín dụng đến cuối tháng 9/2023 mới đi được 1/3 chặng đường cả năm, khi đạt 6,9% so với mục tiêu tăng trưởng tín dụng ngành ngân hàng đưa ra cho năm nay là 14%.

Đến ngày 29/9, tín dụng toàn nền kinh tế đạt khoảng 12,7 triệu tỷ đồng, tăng khoảng 6,9% so với đầu năm, cao hơn dự báo của NHNN (6,1-6,2%). Tuy vẫn thấp hơn so với cùng kỳ, song hoạt động cho vay đã từng bước được cải thiện dần trong mùa kinh doanh cao điểm cuối năm, cho dù cầu vốn doanh nghiệp chưa tăng cao.

Các chuyên gia nhận định tăng trưởng tín dụng sẽ chậm lại có thể chỉ đạt khoảng hơn 12% trong năm 2023 do thị trường bất động sản kém khả quan, tăng trưởng xuất khẩu giảm tốc, sản xuất gặp khó khăn.

Đồng thời, lĩnh vực kinh doanh bất động sản và cho vay tiêu dùng bất động sản - cho vay mua nhà (mảng chiếm tỷ trọng 70% của ngân hàng) cũng giảm mạnh do thị trường gặp nhiều biến động khó khăn.

Sau nhiều lần nỗ lực giảm lãi suất, hiện lãi suất được cho không phải là vấn đề cốt yếu khiến tăng trưởng tín dụng thấp mà là do rủi ro từ môi trường kinh doanh và những yếu tố khác ảnh hưởng đến việc đưa ra các quyết sách đầu tư cũng như mở rộng sản xuất, kinh doanh.

Thực tế, mặt bằng lãi suất cho vay đang từng bước được ngân hàng cắt giảm so đầu năm nay, mức giảm 1-4% đối với doanh nghiệp và 1-3% đối với khách hàng cá nhân, các ngân hàng kỳ vọng kích cầu tín dụng trong mùa kinh doanh cao điểm cuối năm nay.

Tuy nhiên, theo TS Nguyễn Hữu Huân, Giảng viên Trường đại học Kinh tế TP.HCM, nếu phía cầu không có thì hỗ trợ sản xuất và phát triển cũng không hiệu quả. Nhiều doanh nghiệp hiện không có nhu cầu vay vốn để sản xuất - kinh doanh và đó chính là lý do hệ thống ngân hàng đang “thừa” tiền.

Do đó, theo dự báo của ông Huân, tăng trưởng tín dụng trong năm nay khả năng chỉ đạt đâu đó khoảng 12-13% so với mục tiêu ngành đưa ra là 14-15%.

Theo kết quả điều tra xu hướng kinh doanh của tổ chức tín dụng (TCTD) trong quý IV/2023 do Ngân hàng Nhà nước (NHNN) thực hiện cho biết, tỷ lệ các TCTD nhận định, nhu cầu vay vốn của khách hàng “cải thiện” trong quý III/2023 đã thấp hơn so với quý II trước đó, cũng như thấp hơn với kỳ vọng của kỳ điều tra trước.

Tuy nhiên, nhu cầu sử dụng dịch vụ ngân hàng có thể cải thiện tốt hơn trong quý IV/2023 do kỳ vọng kinh tế tích cực hơn, ngành sản xuất, xuất khẩu phục hồi. Trong đó, nhu cầu vay vốn được kỳ vọng “cải thiện” nhiều hơn nhu cầu gửi tiền và thanh toán.

Theo kết quả điều tra xu hướng kinh doanh của tổ chức tín dụng (TCTD) trong quý IV/2023 do NHNN thực hiện, các tổ chức tín dụng (TCTD) kỳ vọng bình quân mặt bằng lãi suất huy động và cho vay tiếp tục giảm từ 0,26 - 0,35% trong quý cuối cùng của năm 2023.

Trong lần khảo sát trước, các TCTD từng dự báo lãi suất trong quý III/2023 sẽ giảm từ 0,31 - 0,41%. Như vậy, tốc độ giảm của lãi suất được kỳ vọng sẽ chậm lại vào những tháng cuối năm. Lãi suất huy động trung bình tại các nhóm ngân hàng kỳ hạn đang dưới 6%/năm, trong khi lãi suất cho vay là 8%/năm, theo báo cáo của NHNN.

Đối với vấn đề tăng trưởng tín dụng, các TCTD nhận định rằng dư nợ toàn hệ thống ngân hàng sẽ tăng 4,6% trong quý IV và tăng 12,3% trong cả năm 2023. Mức kỳ vọng này thấp hơn 0,2 % so với kết quả trong kỳ điều tra quý III/2023.

Đồng thời, các tổ chức tín dụng kỳ vọng về tăng trưởng tín dụng cũng đang thấp hơn so với mục tiêu mà NHNN đặt ra từ đầu năm là khoảng 14-15%, trong khi phù hợp với ước tính của đa số các chuyên gia và công ty chứng khoán. Kết quả trên cho thấy việc đẩy vốn ra nền kinh tế của ngành ngân hàng vẫn đang gặp nhiều khó khăn.

Từ đầu năm 2023, căn cứ mục tiêu tăng trưởng kinh tế và lạm phát của Quốc hội, Chính phủ, NHNN định hướng tăng trưởng tín dụng năm 2023 khoảng 14-15%, có điều chỉnh phù hợp với tình hình thực tế

Đến ngày 10/7/2023, NHNN đã điều chỉnh chỉ tiêu tăng trưởng tín dụng năm 2023 cho các tổ chức tín dụng với mức giao toàn hệ thống khoảng 14%. Việc điều chỉnh chỉ tiêu tăng trưởng tín dụng cho các TCTD được NHNN thực hiện trên cơ sở đề nghị của TCTD, tình hình hoạt động, năng lực tài chính, quản trị điều hành và khả năng mở rộng tín dụng lành mạnh của từng TCTD, bảo đảm thanh khoản và an toàn hoạt động của hệ thống TCTD.

NHNN khẳng định, cơ quan này đã bám sát Nghị quyết của Quốc hội, chỉ đạo của Chính phủ và Thủ tướng Chính phủ, NHNN điều hành chính sách tiền tệ chắc chắn, chủ động, linh hoạt, hiệu quả, phối hợp đồng bộ, chặt chẽ với chính sách tài khóa và các chính sách kinh tế vĩ mô khác nhằm kiểm soát lạm phát theo mục tiêu, góp phần ổn định kinh tế vĩ mô, hỗ trợ tăng trưởng kinh tế hợp lý.

Theo đó, NHNN đã điều hành để duy trì thanh khoản dồi dào, sẵn sàng cung ứng vốn cho phục hồi và phát triển kinh tế, liên tục điều chỉnh giảm 4 lần lãi suất điều hành, ban hành thông tư cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ, tạo điều kiện cho khách hàng tiếp tục quay vòng vốn và tiếp cận vốn vay mới, chỉ đạo các TCTD rà soát đơn giản hóa thủ tục cho vay.

Bà Nguyễn Thị Vinh, Chủ tịch Hội doanh nhân nữ Thái Nguyên, Tổng giám đốc Công ty Thương mại Thái Hưng Vinh cho rằng, mặt bằng lãi suất hiện tại là mức mà rất nhiều năm nay doanh nghiệp mới được hưởng. Trước đây, doanh nghiệp thường mua L/C (thư tín dụng) trả chậm để lãi suất rẻ, nhưng hiện nay, nhiều doanh nghiệp lựa chọn hình thức L/C trả ngay vì lãi suất đang rất ưu đãi.

Dù cho rằng, lãi suất cho vay vẫn giảm chậm hơn lãi suất huy động, song bà Vinh thừa nhận, lãi suất không phải là vấn đề lớn nhất của doanh nghiệp lúc này. “Khó khăn lớn nhất lúc này là thị trường, đơn hàng và vấn đề pháp lý. Khâu cải cách thủ tục hành chính đang rất chậm so với yêu cầu phát triển của doanh nghiệp, nhiều bộ luật chồng chéo nhau gây khó khăn cho doanh nghiệp”, bà Vinh nói.

Tương tự, ông Vũ Văn Biên, Chủ tịch HĐQT, Giám đốc Công ty cổ phần Thương mại và sản xuất CaCO3 Quang Sơn cho hay, quan hệ tín dụng ngân hàng - doanh nghiệp giờ đã khác. Thay vì xin - cho, ngân hàng đúng nghĩa là đồng hành, chung tay cùng doanh nghiệp.

Tuy vậy, ông Biên vẫn đề nghị, Ngân hàng Nhà nước (NHNN) cần có chính sách cho vay ưu đãi với doanh nghiệp đầu tư vào công nghiệp nặng. Đồng thời, khâu thủ tục pháp lý cũng cần được tháo gỡ. Dự án của công ty ông đã được hàng chục ngân hàng gặp gỡ, trao đổi, song tiếp cận vốn vẫn rất chậm do vướng thủ tục pháp lý.

Trong khi đó, nhiều doanh nghiệp khác phản ánh khó khăn liên quan đến hạn mức cho vay, tài sản đảm bảo, đảo nợ... Mặc dù NHNN đã ban hành Thông tư 02/2023/TT-NHNN về giãn nợ, cơ cấu nợ, song khi doanh nghiệp đặt vấn đề giãn nợ, có ngân hàng lại hướng dẫn doanh nghiệp tất toán khoản vay, sau đó làm thủ tục vay mới. Dù vậy, sau khi doanh nghiệp xoay xở được tiền để tất toán, thì ngân hàng không cho vay mới tiếp.

Vấn đề nữa là giá bất động sản giảm, ngân hàng đánh giá lại tài sản đảm bảo và hạ thấp hạn mức tín dụng, dẫn tới doanh nghiệp khó khăn trong đảm bảo vốn cho kế hoạch sản xuất - kinh doanh. Một số doanh nghiệp đề nghị NHNN nới lỏng điều kiện cấp tín dụng để doanh nghiệp dễ bề tiếp cận vốn...

Theo ông Nguyễn Xuân Bắc, Phó vụ trưởng Vụ Tín dụng các ngành kinh tế (NHNN), các ngân hàng thương mại đang chịu nhiều áp lực, nếu không cho vay ra thì không đảm bảo được chỉ tiêu tăng trưởng, còn cho vay không cẩn thận lại dẫn tới nợ xấu, nguy cơ bị kỷ luật. Vì vậy, các ngân hàng thương mại buộc phải lựa chọn các doanh nghiệp tốt, có triển vọng để cho vay, thủ tục không quá khắt khe song vẫn phải đảm bảo an toàn.

“Với các doanh nghiệp gặp khó khăn tạm thời, nhưng có phương án khả thi, biết tôn trọng chữ tín, thì ngân hàng cần tạo điều kiện cho vay. Để làm được điều này, các ngân hàng phải nâng cao năng lực thẩm định, đánh giá được khó khăn nào là tạm thời, khó khăn nào là cố hữu. Cán bộ tín dụng bên cạnh lắng nghe thuyết minh phương án của doanh nghiệp, phải tư vấn cho doanh nghiệp các phương án kinh doanh khả thi. Cần có sự chung tay, đồng hành của ngân hàng, doanh nghiệp và cơ quan quản lý trong tháo gỡ khó khăn, đẩy mạnh cung ứng vốn cho nền kinh tế”, ông Bắc nhấn mạnh.

Lãnh đạo nhiều ngân hàng cho rằng, khó khăn của doanh nghiệp hiện nay không phải do thiếu vốn, mà do thiếu thị trường, sức khỏe giảm sút hậu Covid-19. Mặc dù cam kết sẵn sàng cung ứng vốn cho doanh nghiệp, song nhiều ngân hàng kỳ vọng doanh nghiệp cần có giải pháp để tạo niềm tin.

“Doanh nghiệp cần tiếp tục chuẩn hóa, minh bạch hệ thống báo cáo kế toán, kiểm toán để tạo niềm tin cho ngân hàng, đồng thời từng bước chuyển đổi số để việc cấp tín dụng thuận tiện hơn”, ông Hoàng Ngọc Phương, Phó tổng giám đốc VietinBank kiến nghị.

Đại diện Ngân hàng MB mong rằng, doanh nghiệp cần thực hiện kế hoạch sản xuất - kinh doanh và kiểm soát chi phí một cách hiệu quả, nâng cao năng lực quản trị điều hành, minh bạch báo cáo kế toán để ngân hàng có cơ sở cho vay.

Riêng về vấn đề nới lỏng tín dụng, đại diện NHNN khẳng định, trong điều kiện nền kinh tế hiện nay, điều này là không khả thi, có thể gây rủi ro cho cả nền kinh tế. Mặc dù vậy, NHNN đã cho phép các tổ chức tín dụng chủ động về điều kiện vay của từng khách hàng, không phải khách hàng nào cũng bắt buộc tài sản đảm bảo. Nếu các khách hàng đã có thời gian làm việc lâu dài, trọng chữ tín, chỉ gặp khó khăn tạm thời, ngân hàng vẫn có thể linh hoạt cho vay mà không cần tài sản đảm bảo.

69 doanh nghiệp chậm thanh toán, nợ xấu TPDN gần 18%

Thị trường trái phiếu quý III/2023 đang hồi phục tích cực nhờ các ngân hàng rầm rộ phát hành trái phiếu trở lại song áp lực đáo hạn trái phiếu của các doanh nghiệp vẫn nặng nề, đặc biệt là nhóm bất động sản.

|

Theo số liệu của VNDirect, trong quý III/2023 có 88 đợt phát hành TPDN trong nước thành công với tổng giá trị phát hành đạt khoảng 100.163 tỷ đồng cao gấp gần 2,6 lần so với quý II/2023, và tăng 50% so với cùng kỳ.

Lũy kế 9 tháng đầu năm 2023 tổng giá trị phát hành TPDN đạt khoảng 167.983 tỷ đồng, giảm 32,6% so với cùng kỳ. Trong đó tổng giá trị các đợt phát hành riêng lẻ đạt khoảng 147.180 tỷ đồng, giảm 38,9% so với cùng kỳ, tổng giá trị phát hành công chúng đạt 20.803 tỷ đồng, tăng 141,4 % so với cùng kỳ.

Hoạt động phát hành TPDN riêng lẻ có sự phục hồi tích cực trong quý III, khi cao gấp gần 2,7 lần so với quý II và tăng 36,2% so với cùng kỳ, nhờ hoạt động phát hành sôi nổi trở lại của nhóm ngân hàng.

Tổng giá trị TPDN riêng lẻ của nhóm ngân hàng phát hành trong quý III/2023 đạt khoảng 47.224 tỷ đồng, chiếm 53,2% tổng giá trị phát hành quý III. Quy định trong Thông tư 08/2020/TT-NHNN của NHNN về tỷ lệ tối đa vốn huy động ngắn hạn cho vay trung dài hạn của các ngân hàng phải giảm về mức 30% từ mức 34% có hiệu lực từ ngày 01/10/2023 là một trong những nguyên nhân chính khiến cho hoạt động phát hành TPDN riêng lẻ của nhóm ngân hàng diễn ra tích cực trong quý.

Các ngân hàng đã phát hành TPDN riêng lẻ nhiều nhất trong quý bao gồm: ACB (phát hành 15.000 tỷ đồng), ODB (phát hành 9.200 tỷ đồng), Techcombank (6.000 tỷ đồng), LPBank (4.200 tỷ đồng).

bất động sản là nhóm ngành có tỷ trọng phát hành TPDN riêng lẻ lớn thứ 2 trong quý III/2023 với tổng giá trị phát hành đạt khoảng 29.593 tỷ đồng, chiếm 33,4% tổng giá trị phát hành. Các doanh nghiệp phtas hành lớn nhất trong quý là: Công ty TNHH CAPITALAND TOWER, Công ty TNHH Bất động sản Lan Việt, CTCP Bất động sản BIM…

Tổng giá trị TPDN được mua lại trước hạn trong quý III/2023 đạt gần 57.259 tỷ đồng, giảm 31,9% so với quý II và giảm 5,4% so với cùng kỳ. Sau khi tăng mạnh trong quý II/2023 tốc độ mua lại TPDN trước hạn có xu hướng giảm kể từ tháng 8 (số liệu được tổng hợp theo thông tin HNX công bố đến ngày 03/10/2023).

Ngân hàng vẫn là nhóm thực hiện mua lại TPDN trước hạn nhiều nhất trong quý với tổng giá trị TPDN được nhóm ngân hàng mua lại đạt hơn 30.700 tỷ đổng, chiếm 53,6% tổng giá trị TPDN được mua lại trước hạn. So với quý II/2023 mặc dù tổng giá trị mua lại trước hạn của nhóm Ngân hàng đã giảm mạnh (-47%) tuy nhiên đây vẫn là quý có giá trị mua lại cao trong những quý gần đây của nhóm ngân hàng.

Các chuyên gia phân tích cho rằng, cầu tín dụng yếu cùng với việc lãi suất đã giảm mạnh và thanh khoản hệ thống ngân hàng dồi dào là điều kiện để các ngân hàng duy trì tích cực hoạt động mua lại trước hạn các lô trái phiếu phát hành riêng lẻ của mình trong quý III.

Theo VNDirect, hoạt động đàm phán gia hạn kỳ hạn trái phiếu giữa các tổ chức phát hành và các trái chủ vẫn diễn ra sôi động trong quý III/2023. Tính đến ngày 03/10 đã có hơn 50 tổ chức phát hành đã đạt được thỏa thuận gia hạn kỳ hạn trái phiếu với các trái chủ và đã có báo cáo chính thức lên HNX. Tổng giá trị trái phiếu đã được gia hạn kỳ hạn là hơn 95.200 tỷ đồng.

Một số tổ chức phát hành đã đạt được thỏa thuận gia hạn kỳ hạn với lượng trái phiếu có giá trị lớn trong quý III bao gồm: CTCP Tập Đoàn R&H, CTCP Dịch vụ Giải trí Hưng Thịnh Quy Nhơn, CTCP Hưng Thịnh Land, CTCP BCG LAND…

Trong bối cảnh hoạt động sản xuất kinh doanh của nhiều doanh nghiệp vẫn còn khó khăn, thị trường bất động sản vẫn trầm lắng, nhiều DN vẫn gặp khó về dòng tiền và hạn chế khả năng tiếp cận nguồn vốn, danh sách các DN chậm thanh toán các nghĩa vụ nợ trái phiếu vẫn tiếp tục tăng lên.

Tính đến ngày 03/10/2023, có khoảng 69 doanh nghiệp nằm trong danh sách chậm nghĩa vụ thanh toán lãi hoặc nợ gốc TPDN theo thông báo của HNX. Ước tính, tổng dư nợ TPDN của các doanh nghiệp này là khoảng 176,1 nghìn tỷ đồng, chiếm khoảng 17,8% dư nợ TPDN toàn thị trường. Phần lớn trong số các tổ chức phát hành này là các doanh nghiệp thuộc nhóm bất động sản.

Theo số liệu từ Sở Giao dịch Chứng khoán Hà Nội (HNX), sau gần 2 tháng đi vào hoạt động, đến ngày 15/9/2023, đã có 54 mã trái phiếu của 15 tổ chức phát hành đã thực hiện đăng ký giao dịch trên sàn giao dịch TPDN riêng lẻ, với giá trị giao dịch bình quân khoảng 267 tỷ đồng/phiên.

So với quy mô của thị trường TPDN, quy mô giao dịch này còn rất khiêm tốn, tuy nhiên có thể thấy đây là kết quả của thời gian đầu vận hành. Quy mô giao dịch của sàn được kỳ vọng sẽ tăng mạnh khi tất cả các TPDN riêng lẻ còn dự nợ được niêm yết.

Theo dự báo của VNDirect, sau khi sàn giao dịch TPDN riêng lẻ vận hành đủ 3 tháng (cuối tháng 10/2023), toàn bộ TPDN riêng lẻ còn dư nợ sẽ bắt buộc phải đăng ký, lưu ký và khi giao dịch sẽ phải thực hiện thông qua sàn thì sàn sẽ có sự bùng nổ về thanh khoản. Dự kiến, sẽ có khoảng 1.600 mã TPDN riêng lẻ được niêm yết và giao dịch trên sàn).

Ước tính, trong quý IV/2023 sẽ có khoảng hơn 53.757 tỷ đồng TPDN đáo hạn, giảm 26,4% so với quý III/2023. Nhóm bất động sản là nhóm có tỷ trọng lớn nhất chiếm gần 44,2% tổng giá trị TPDN đáo hạn trong quý IV/2023, đứng thứ 2 là nhóm tài chính – Ngân hàng với tỷ lệ chiếm 39,5% tổng giá trị đáo hạn. Áp lực đáo hạn sẽ hạ nhiệt trong quý IV/2023, quý I/2024 và sau đó sẽ tăng mạnh trở lại trong quý II/2024.

Lãi suất vô cùng ưu đãi, song không phải doanh nghiệp nào cũng mặn mà với tín dụng xanh, bởi thủ tục không hề đơn giản.

“Xanh hóa” danh mục cho vay đang là xu hướng của nhiều ngân hàng trên toàn cầu và đang lan đến Việt Nam. Theo mục tiêu mà Ngân hàng Nhà nước (NHNN) đặt ra, đến năm 2025, sẽ có 100% tổ chức tín dụng tham gia hoạt động cấp tín dụng xanh với quy mô chiếm 10% tổng dư nợ nền kinh tế. Tuy nhiên, tính đến ngày 30/6, toàn hệ thống mới có hơn 40 tổ chức tín dụng tham gia cấp tín dụng xanh với quy mô chiếm 4,6% tổng dư nợ nền kinh tế - còn cách khá xa mục tiêu 10%.

Lý giải về vấn đề này, TS. Nguyễn Hữu Huân, Giảng viên Trường đại học Kinh tế TP.HCM cho rằng, Dự án xanh thường tiềm ẩn rủi ro nhiều hơn so với dự án truyền thống, vì nhiều dự án lần đầu triển khai, khó đánh giá rủi ro (ví dụ dự án điện gió, điện mặt trời). Với nhiều dự án xanh, doanh nghiệp tự đánh giá 5 - 7 năm thu hồi vốn, nhưng thực tế có khi 20 năm mới thu hồi được vốn do chi phí bị đội lên, dòng tiền thu về không như mong muốn.

Hiện NHNN đã ban hành Thông tư 17/2022/TT-NHNN hướng dẫn thực hiện quản lý rủi ro về môi trường trong hoạt động cấp tín dụng của tổ chức tín dụng. Một số doanh nghiệp cho rằng, các quy định của Thông tư khiến việc tiếp cận tín dụng xanh khó khăn.

Tuy vậy, bà Văn Thành Khánh Linh, Phó tổng giám đốc BVBank cho rằng, rào cản chính là ở tâm lý người vay. Bản thân doanh nghiệp ngại phải thay đổi quy trình sản xuất, phải làm các bản đánh giá tác động, hay khi ngân hàng tới kiểm tra nơi sản xuất... “Các doanh nghiệp đang phải cắt giảm chi phí khi nền kinh tế khó khăn. Để đảm bảo tiêu chuẩn xanh để vay tín dụng xanh, họ lại phải tốn chi phí, đây là điều khiến doanh nghiệp e ngại”, bà Linh khẳng định.

Ông Trần Hoài Phương, Giám đốc Khối Khách hàng doanh nghiệp của HDBank cũng cho hay, khi dự định cấp tín dụng xanh, ngân hàng sẽ đánh giá rủi ro môi trường xã hội với dự án. Tuy nhiên, khi được tham vấn, nhiều doanh nghiệp cho biết, chưa muốn làm theo hướng ngân hàng đề xuất, mà chuyển sang vay thông thường.

Được biết, trong số 12 lĩnh vực xanh mà NHNN hướng dẫn các tổ chức tín dụng cho vay, dư nợ tập trung chủ yếu vào các ngành năng lượng tái tạo, năng lượng sạch (chiếm 45%) và nông nghiệp xanh (31%). Tuy vậy, các dự án điện mặt trời thua lỗ thời gian qua cho thấy, rủi ro của ngân hàng và doanh nghiệp khi đầu tư vào lĩnh vực này bao gồm cả khó khăn về thiếu kinh nghiệm đầu tư lẫn rào cản về chính sách.

Vì vậy, lãnh đạo các ngân hàng cho rằng, tín dụng xanh là hướng đi bắt buộc phải hướng tới, song cần có sự đồng hành của cả Chính phủ.

Theo Phó thống đốc NHNN Đào Minh Tú, bây giờ không phải là lúc đủng đỉnh để tìm hiểu, nghiên cứu tín dụng xanh, mà cần phải bắt tay làm ngay. Tuy nhiên, sở dĩ các ngân hàng còn ngại ngần đầu tư vào các dự án xanh vì vốn ngân hàng huy động ngắn hạn, nhưng cho vay đầu tư dự án xanh, dự án về môi trường đòi hỏi vốn dài hạn.

Lâu nay, để phát triển tín dụng xanh, các ngân hàng thương mại thường tận dụng nguồn vốn tài trợ từ nước ngoài (danh mục xanh hóa tại nhiều ngân hàng có tới 90% phụ thuộc vốn nước ngoài). Vì vậy, để tăng trưởng bền vững, cần đa dạng kênh huy động vốn cho lĩnh vực này.

Theo bà Khánh Linh, chiến lược dài hơi về xanh hóa tín dụng cần nguồn lực nhiều bên, đồng thời cần có sự ưu đãi hơn của NHNN trong “thưởng” room tín dụng. Chính phủ, các bộ, ngành cũng phải phát triển đồng bộ thị trường vốn trong lĩnh vực này.

Các chuyên gia cho rằng, để thúc tín dụng xanh, không thể trông chờ hết vào ngành ngân hàng, mà cần có giải pháp thu hút nguồn vốn dân cư trong nước lẫn nhà đầu tư nước ngoài (như trái phiếu xanh, thị trường chứng chỉ carbon…), từ đó trở thành nguồn vốn trun,g dài hạn cho dự án đầu tư xanh.

Ngoài ra, để giải quyết bài toán vốn trung, dài hạn cho các ngân hàng, ông Nguyễn Văn Nguyện, Phó trưởng phòng Phòng Tổng hợp kiểm soát nội bộ (NHNN Chi nhánh TP.HCM) cho rằng, cần phải có chính sách vĩ mô của Chính phủ để dòng tiền ổn định, người dân gửi tiền kỳ hạn dài hơn.

Bên cạnh đó, NHNN có thể đưa ra chính sách ưu đãi hơn về lãi suất tái cấp vốn, tái chiết khấu cho các ngân hàng thương mại cấp tín dụng xanh. Về lâu dài, cần tính tới huy động trên thị trường vốn, thay vì phụ thuộc quá nhiều vào các ngân hàng, dẫn tới lệch pha kỳ hạn.

Ngân hàng chữa bệnh "thừa tiền", tín dụng vẫn tăng chậm

Để kích cầu vốn tín dụng trong quý còn lại của năm, các nhà băng không ngừng tung ra nhiều gói tín dụng ưu đãi lãi suất, song sức hấp thụ vốn của nền kinh tế vẫn yếu.

Sacombank cho biết, tiếp tục giảm lãi suất thêm 0,5-1%, nhằm kích cầu tín dụng trong 3 tháng còn lại của năm tài chính 2023, nằm trong gói tín dụng hơn 40.000 tỷ đồng mà ngân hàng này đang triển khai.

|

Hoạt động này nhằm đồng hành cùng người dân, doanh nghiệp đẩy mạnh hoạt động sản xuất kinh doanh, phục vụ nhu cầu tiêu dùng trong những tháng cuối năm cũng như thực hiện kịp thời các chủ trương của Chính phủ, Ngân hàng Nhà nước.

Cụ thể, từ nay đến cuối năm, nhóm khách hàng cá nhân có nhu cầu vay vốn phục vụ sản xuất kinh doanh ngắn hạn (bao gồm sản xuất nông nghiệp) sẽ hưởng mức lãi suất thấp chỉ từ 7%/năm.

Đối với nhu cầu vay phục vụ đời sống, Sacombank hỗ trợ lãi suất từ 8,5%/năm để người dân vay mua, xây, sửa bất động sản và nhiều mục đích tiêu dùng khác; khách hàng mua căn nhà đầu tiên để ở (thỏa điều kiện) hoặc khách hàng chuyển đổi dư nợ từ các tổ chức tín dụng khác sẽ được ưu đãi lãi suất từ 7,5%/năm; hỗ trợ ân hạn trả gốc đến 24 tháng nhằm giảm áp lực tài chính cho khách hàng trong thời gian đầu.

Bên cạnh đó, Sacombank đang triển khai song song gói vay ưu đãi mua ô tô dành cho khách hàng cá nhân với mức lãi suất cố định từ 8%/năm, đáp ứng nhu cầu vay vốn đến 100% giá trị xe và thời gian vay kéo dài đến 10 năm.

Với các khách hàng doanh nghiệp, Sacombank dành 10.000 tỷ đồng cho doanh nghiệp vay vốn phục vụ sản xuất, kinh doanh ngắn hạn, lãi suất từ 5,5%/năm. Với các doanh nghiệp sản xuất kinh doanh trung dài hạn hoặc có nhu cầu vay mua ô tô, Sacombank đang triển khai gói tín dụng 1.000 tỷ đồng với lãi suất từ 9%/năm.

"Cuối năm là thời điểm người dân gia tăng nhu cầu vốn cho các hoạt động kinh doanh và tiêu dùng. Việc kịp thời triển khai các gói tín dụng ưu đãi, giảm lãi suất là sự chia sẻ của Sacombank nhằm đồng hành cùng người dân, doanh nghiệp đẩy mạnh sản xuất, tiêu dùng, thúc đẩy tăng trưởng chung toàn nền kinh tế", lãnh đạo Sacombank cho biết.

Vietbank vừa triển khai nhiều gói combo sản phẩm dịch vụ với lãi suất cho vay ưu đãi chỉ từ 6,3%/năm.Theo đó, các gói combo sản phẩm dịch vụ được thiết kế đa dạng, phù hợp với từng nhu cầu sử dụng của khách hàng.

Tùy theo số tiền, thời hạn vay của từng gói combo, khách hàng sẽ được hưởng mức lãi suất ưu đãi từ 6,3%/năm, thời gian cố định lãi suất ưu đãi lên đến 24 tháng, mức cho vay tối đa 100% phương án sử dụng vốn với thủ tục vay linh hoạt.

Riêng các khách hàng đang có các khoản vay hiện hữu tại Vietbank, nếu đăng ký vay thêm sẽ được giảm thêm biên độ lãi suất vay ưu đãi lên đến 0,5%/năm nếu thỏa các điều kiện của chương trình.

VPBank triển khai gói vay trị giá 13.000 tỷ đồng với mức lãi suất cho vay mở rộng kinh doanh từ 5%/năm, mua nhà từ 5,9%/năm và mua xe chỉ từ 7%/năm. Mức 5%/năm hiện là mức lãi suất ưu đãi kỳ đầu thấp nhất trên thị trường.

SHB tung ra gói tín dụng ưu đãi quy mô 6.000 tỷ cho khách hàng doanh nghiệp. Trong đó, ngân hàng dành 5.000 tỷ đồng với lãi suất từ 6,97%/năm cho khoản vay sản xuất kinh doanh và 1.000 tỷ đồng cho khách hàng vay mua ô tô với lãi suất từ 7,5%/năm.

Đồng thời, SHB dành 5.000 tỷ đồng để giảm lãi suất cho vay cho khách hàng hiện hữu, mức giảm từ 1,5 - 2 điểm %/năm, tuỳ vào mục đích sử dụng vốn và đối tượng khách hàng, áp dụng đến hết năm 2023.

Còn tại OCB áp dụng gói vay kinh doanh quy mô đến 5.000 tỷ đồng với lãi suất từ 6,5%/năm. Với các khoản vay mua nhà, lãi suất ưu đãi từ 6,99%/năm và lãi suất vay mua ô tô từ 8,49%/năm. Trước đó, OCB đã tung hai gói lãi suất ưu đãi dành cho khách hàng cá nhân với tổng hạn mức lên đến 12.000 tỷ đồng.

Không chỉ khối tư nhân mà các ngân hàng thương mại nhà nước như: BIDV cung cấp gói vay sản xuất kinh doanh với lãi suất ưu đãi từ 6%/năm, vay mua xe với lãi suất từ 7,3%/năm áp dụng trong 6 tháng đầu tiên hoặc từ 7,8%/năm trong 12 tháng đầu tiên.

VietinBank, lãi suất trong gói 15.000 tỷ cho vay doanh nghiệp nhỏ và vừa đã giảm xuống còn 6,3%/năm, áp dụng từ nay đến cuối năm. Với các khoản vay tiêu dùng mới, VietinBank cũng áp dụng lãi suất từ 7,5%/năm áp dụng với quy mô 5.000 tỷ đồng..

Agribank cũng tung gói vay ưu đãi chủ yếu tập trung đến đối tượng khách hàng doanh nghiệp. Từ ngày 20/9 đến cuối năm, Agribank áp dụng mức lãi suất từ 7,3%/năm cho gói vay 10.000 tỷ đồng cho những khoản vay trung và dài hạn trong 5 ngành trọng điểm.

Theo số liệu mới nhất của Ngân hàng Nhà nước (NHNN), mặt bằng lãi suất cho vay mới hiện đã giảm 1 - 1,3 điểm%. Lãi suất bình quân cho vay đối với các khoản vay ngắn hạn là 5,5 - 5,7%/năm, vay trung ngắn hạn là 5,8 - 10%/năm.

Phó Thống đốc NHNN Đào Minh Tú đánh giá rằng, việc điều hành chính sách tiền tệ trong 9 tháng đầu năm 2023 đã rất mạnh mẽ, nới lỏng ngay từ đầu năm và linh hoạt trong suốt thời gian sau đó.

Thế nhưng, về cho vay, tính đến ngày 21/9, tín dụng toàn ngành ngân hàng tăng 5,91%, đến hết tháng 9 ước tăng khoảng 6,1-6,2% so với cuối năm 2022, tổng dư nợ của nền kinh tế khoảng 12,63 triệu tỷ đồng. Phó Thống đốc Tú cũng lý giải, tín dụng tăng nhưng chậm hơn năm ngoái do những nguyên nhân khách quan, tác động từ bên ngoài cũng như khó khăn của doanh nghiệp trong nước.

Năm 2023, NHNN đã định hướng tăng trưởng tín dụng của toàn ngành khoảng 14-15% và đến cuối tháng 7 đã giao chỉ tiêu hạn mức tín dụng (room tín dụng) cho các ngân hàng với tổng mức tăng trưởng tín dụng là 14%.

Như vậy, mặc dù đã qua gần 2/3 chặng đường, ngành ngân hàng mới chỉ thực hiện được hơn 1/3 kế hoạch tăng trưởng tín dụng ngành đề ra, do sức hấp thụ vốn của nền kinh tế còn yếu.

Vụ trưởng Vụ Tín dụng các ngành kinh tế - Ngân hàng Nhà nước (NHNN) Hà Thu Giang cũng cho hay, mức tăng trưởng tín dụng toàn hệ thống vẫn thấp so với cùng kỳ các năm trước.

Nguyên nhân tín dụng tăng chậm chủ yếu xuất phát từ các yếu tố khách quan như: cầu đầu tư, sản xuất kinh doanh, tiêu dùng giảm.

Trong khi đó, một số nhóm khách hàng có nhu cầu nhưng chưa đáp ứng điều kiện vay vốn, nhất là nhóm doanh nghiệp nhỏ và vừa, do tác động từ khả năng hấp thụ tín dụng của nhóm bất động sản.

Ngoài ra, trước bối cảnh khó khăn của nền kinh tế, tác động lên hoạt động sản xuất – kinh doanh của doanh nghiệp nên mức độ rủi ro cũng được đánh giá cao hơn nên ngân hàng rất khó khăn trong quyết định cho vay và không hạ được chuẩn tín dụng nhằm đảm bảo an toàn trong hoạt động.

Với mặt bằng lãi suất cho vay đang từng bước được ngân hàng cắt giảm so đầu năm nay, mức giảm 1-3% đối với doanh nghiệp và 1-2,5% đối với khách hàng cá nhân, các ngân hàng kỳ vọng kích cầu tín dụng trong mùa kinh doanh cao điểm cuối năm nay.

Thế nhưng, theo TS Nguyễn Hữu Huân, Giảng viên Trường đại học Kinh tế TP.HCM, nếu phía cầu không có thì hỗ trợ sản xuất và phát triển cũng không hiệu quả. Nhiều doanh nghiệp hiện không có nhu cầu vay vốn để sản xuất - kinh doanh và đó chính là lý do hệ thống ngân hàng đang “thừa” tiền.

Sức hấp thụ vốn của nền kinh yếu do sức cầu giảm, đầu ra sản phẩm của doanh nghiệp khó khăn nên chưa thể triển khai các kế hoạch sản xuất, kinh doanh mới. Do đó, cầu về vốn của doanh nghiệp khó tăng cao, kể cả mùa kinh doanh cao điểm cuối năm.

Vì vậy, tăng trưởng tín dụng trong năm nay khả năng chỉ đạt đâu đó khoảng 12-13% so với mục tiêu ngành đưa ra là 14-15%. TS Trần Hùng Sơn, Giảng viên Trường đại học kinh tế Luật (Đại học Quốc gia TP.HCM) cũng cho rằng, tín dụng sẽ khó đạt mục tiêu 14% mà ngành ngân hàng đưa ra cho năm nay, do sức cầu tín dụng yếu.

Thực tế, đến cuối tháng 8-9/2023, tín dụng ở các nhà băng vẫn tăng ở mức khiêm tốn như: ACB tăng 7% so với room được NHNN cấp là 14%; VIB tín dụng mới tăng khoảng 3% so với room được cấp 13-14%; Vietinbank đến cuối tháng 9/2023 tín dụng mới tăng 9%, nhưng lãnh đạo nhà băng này cho hay vẫn xa so với mục tiêu 14% mà NHNN đã cấp trước đó...

Khối ngân hàng thương mại nhà nước tăng trưởng cao, nợ xấu tăng

Báo cáo về hoạt động đầu tư, quản lý, sử dụng vốn nhà nước tại doanh nghiệp trong phạm vi toàn quốc năm 2022 vừa được Chính phủ gửi tới Quốc hội.

Khối NHTM nhà nước bao gồm: Ngân hàng TMCP Công Thương Việt Nam (Vietinbank); Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV); Ngân hàng TMCP Ngoại Thương Việt Nam (Vietcombank); Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam (Agribank).

|

Tính đến 31/12/2022, theo báo cáo, tổng nợ phải trả và vốn chủ sở hữu (tổng nguồn vốn) của khối NHTM Nhà nước đạt 7.617.693 tỷ đồng, tăng 1.213.411 tỷ đồng (19%) so với cuối năm 2021.

Tiền gửi của khách hàng: đạt 5.590.177 tỷ đồng, tăng 370.103 tỷ đồng (7%) so với cuối năm 2021. Phát hành giấy tờ có giá: đạt 352.223 tỷ đồng, tăng 118.095 tỷ đồng (50%) so cuối năm 2021.

Nguồn vốn huy động thị trường II: đạt 651.664 tỷ đồng, tăng 301.617 tỷ đồng (86%) so với cuối năm 2021.

Đến cuối năm 2022, tổng dư nợ cho vay đạt: 5.257.307 tỷ đồng, tăng 609.633 tỷ đồng (13%) so với cuối năm 2021. Chất lượng tín dụng được đảm bảo, nợ xấu năm 2022 là 78.240 tỷ đồng, chiếm 1,33% so với tổng dư nợ, tăng 562.055 tỷ đồng (tăng 0,14%) so cuối năm 2021.

Cũng tính đến cuối năm 2022, tổng số dư các khoản chứng khoán kinh doanh đầu tư của khối NHTM Nhà nước là 830.749 tỷ đồng (đã tính dự phòng rủi ro), tăng 231.650 tỷ đồng (39%) so với cuối năm 2021.

Đánh giá về chất lượng tài sản, báo cáo nêu, về nợ xấu cho vay, tổng nợ xấu năm 2022 là 78.240 tỷ đồng, tăng 14.753 tỷ đồng so với năm 2021 tương ứng với tỷ lệ tăng 23,24%. Tỷ lệ nợ xấu năm 2022 là 1,33% (tăng 11% so với năm 2021).

Chính phủ đánh giá, trong năm 2022, các NHTM Nhà nước đạt kết quả khá tích cực trong xử lý nợ xấu khi triển khai quyết liệt phương án xử lý nợ xấu, thường xuyên rà soát, cập nhật, đánh giá tính khả thi của phương án xử lý nợ xấu.

Cụ thể, tổng số nợ xấu của các NHTM Nhà nước được xử lý trong năm 2022 thông qua các hình thức: Khách hàng trả nợ, bán phát mại tài sản; trích lập dự phòng đạt 119.888 tỷ đồng, tăng 60.381 tỷ đồng (101%) so cuối năm 2021; trong đó, sử dụng dự phòng rủi ro 62.599 tỷ đồng, tăng 23.686 tỷ đồng (61%) so cuối năm 2021.

Về kết quả kinh doanh, theo báo cáo, tổng doanh thu của khối này đạt 538.372 tỷ đồng, tăng 95.835 tỷ đồng (22%) so với năm 2021.

Tổng chi phí là 436.723 tỷ đồng, tăng 64.717 tỷ đồng (17%) so với năm 2021. Lợi nhuận trước thuế đạt 101.648 tỷ đồng, tăng 31.118 tỷ đồng (44%) so với cùng kỳ năm 2021. Lợi nhuận sau thuế: đạt 81.510 tỷ đồng, tăng 24.875 tỷ đồng (44%) so với cùng kỳ năm 2021.

Hiệu quả sử dụng vốn, theo báo cáo, tỷ suất lợi nhuận sau thuế/vốn chủ sở hữu (ROE) hợp nhất thời điểm cuối năm 2022: đạt 18,74%, tăng 3,24% so với cùng kỳ năm 2021. Tỷ suất lợi nhuận sau thuế/tổng tài sản (ROA) hợp nhất thời điểm cuối năm 2022: đạt 1,07%, tăng 0,19% so với cùng kỳ năm 2021.

Đến cuối năm 2022, các NHTM nhà nước đã nộp vào NSNN là 22.516,4 tỷ đồng, trong đó Vietinbank nộp 6.520 tỷ đồng; BIDV 4.891 tỷ đồng; Vietcombank nộp 6.046.3 tỷ đồng và Agribank nộp 13.062,27 tỷ đồng.

Vốn đầu tư Nhà nước tiếp tục được bảo toàn và sinh lời. Vốn chủ sở hữu đạt 435.002 tỷ đồng, tăng 69.725 tỷ đồng (19%) so với cuối năm 2021, trong đó vốn điều lệ đạt 180.415 tỷ đồng, tăng 10.355 tỷ đồng (6%) so cuối năm 2021.

Báo cáo cũng thông tin về các khoản nợ phải thu (ngoài các khoản phải thu từ hoạt động tín dụng) là 131.170 tỷ đồng, tăng 60.195 tỷ đồng so với năm 2021.

Trong đó Vietinbank có các khoản nợ phải thu là 65.993 tỷ đồng, tăng 31.760 tỷ đồng so với cuối năm 2021 (tăng chủ yếu các khoản phải thu bên ngoài); BIDV có các khoản phải thu là 22.768 tỷ đồng, tăng 14.912 tỷ đồng so với năm 2021; Vietcombank có các khoản nợ phải thu là 32.438 tỷ đồng, tăng 11.320 tỷ đồng (53,6%) so với năm 2021; Agribank có các khoản nợ phải thu là 9.971 tỷ đồng, tăng 2.203 tỷ đồng so cuối năm 2021.

Tình hình đầu tư vốn và thoái vốn ngoài ngành cũng được Chính phủ cập nhật đến hết năm 2022.

Đối với Vietinbank, đến cuối năm 2022, tổng số dư đầu tư góp vốn, mua cổ phần tại các công ty con, công ty liên kết, đơn vị nhận vốn khác của VietinBank đạt 4.844 tỷ đồng.

Về đầu tư vốn ra nước ngoài, Vietinbank có khoản đầu tư vào Ngân hàng TNHH Công thương Việt Nam tại Lào (Vietinbank Lào) với tổng vốn đầu tư là 50 triệu USD. Năm 2022, dự án có lợi nhuận vượt kế hoạch với ROE là 5,42%. Trong năm dự án không thực hiện chuyển lợi nhuận về nước do đang làm thủ tục tăng vốn điều lệ từ 50 triệu USD lên 62 triệu USD để đạt mức vốn pháp định theo pháp luật Lào. Lũy kế đến hết năm 2022, số lợi nhuận chuyển về nước của Vietinbank Lào là 13,122 triệu USD.

Năm 2022, VietinBank tiếp tục thực hiện thoái vốn đối với các khoản đầu tư ngoài ngành theo đề án cơ cấu lại doanh nghiệp: thoái vốn tại Công ty Vietinbank Leasing; rút giảm vốn tại Công ty Quản lý quỹ (QLQ); thoái vốn tại Công ty Cảng Hải Phòng/Cảng Sài Gòn (PHP/SGP); rút giảm vốn tại Công ty cổ phần chứng khoán Vietinbank (CTS).

Với BIDV, đến cuối năm 2022, tổng giá trị các khoản đầu tư vào công ty con, công ty liên kết, công ty liên doanh và đầu tư tài chính của BIDV là 8.132,87 tỷ đồng, chiếm 15,1% vốn điều lệ và Quỹ dự trữ bổ sung vốn điều lệ, giữ nguyên so với năm 2021. Tổng cổ tức nhận được từ các công ty con năm 2022 (cổ tức năm 2021) là 158,034 tỷ đồng; cổ tức nhận được từ công ty liên kết năm 2022 là 110,79 tỷ đồng; cổ tức từ các khoản đầu tư tài chính là 35,174 tỷ đồng.

BIDV hiện có 3 dự án đầu tư tại nước ngoài gồm: Ngân hàng liên doanh Lào-Việt (LVB) tại Lào (BIDV góp vốn bằng tiền mặt với tổng giá trị tương đương 63.666,428 nghìn USD), BIDV - Chi nhánh Yangon tại Myanmar (BIDV đã thực hiện góp vốn bằng tiền mặt với tổng giá trị là 85 triệu USD) và Ngân hàng Đầu tư và Phát triển Campuchia (BIDC) tại Campuchia (BIDV đã thực hiện góp vốn bằng tiền mặt với tổng giá trị là 99.096,489 nghìn USD).

Đánh giá việc tuân thủ các quy định của pháp luật đối với việc đầu tư ra ngoài doanh nghiệp, báo cáo nêu, giới hạn các chỉ tiêu an toàn của BIDV đảm bảo theo quy định của NHNN, còn duy nhất chỉ tiêu “giới hạn góp vốn mua cổ phần vào 1 doanh nghiệp” vượt 11%.

Đối với Vietcombank, theo báo cáo, đến cuối năm 2022, tổng giá trị vốn đầu tư của Vietcombank là 6.681,19 tỷ đồng, chiếm 12,20% Vốn điều lệ và Quỹ dự trữ bổ sung vốn điều lệ, đảm bảo tuân thủ quy định của pháp luật về giới hạn góp vốn mua cổ phần.

Trong đó, Vietcombank đầu tư vào 10 công ty con, công ty liên kết, gồm 7 công ty hoạt động ở trong nước và 3 công ty hoạt động tại nước ngoài. Kết quả hoạt động kinh doanh của các công ty đều ổn định.

Tổng thu nhập từ hoạt động đầu tư trong năm 2022 là 580,17 tỷ đồng gồm thu nhập từ cổ tức bằng tiền mặt là 163,80 tỷ đồng; thu nhập từ cổ tức bằng cổ phiếu là 346,79 tỷ đồng; thu nhập từ lãi thoái vốn là 69,58 tỷ đồng.

Trong năm 2022, Vietcombank đã thực hiện tăng thêm vốn đầu tư tại Công ty TNHH chứng khoán Vietcombank; thoái toàn bộ vốn đầu tư tại Quỹ bảo lãnh tín dụng nhỏ và vừa TP.HCM ; thoái một phần vốn đầu tư tại TCT Hàng không Việt Nam. Việc thực hiện tăng giảm vốn đầu tư tại các đơn vị theo đúng kế hoạch đã được phê duyệt.

Với Agribank, đến 31/12/2022, tổng giá trị đầu tư vào doanh nghiệp khác của Agribank đạt 2.268,2 tỷ đồng, giảm 118 tỷ đồng so cuối năm 2021, trong đó gồm 5 công ty con và 3 khoản đầu tư vào các doanh nghiệp khác . Ngoài ra còn 2 khoản đầu tư đang trong quá trình xử lý tổn thất (Công ty CTTC II-ALC II và CTCP Vận tải Vinaconex - VCV). Trong năm 2022, Agribank không đầu tư thêm vốn cho các đơn vị trực thuộc và đối tác bên ngoài. Tỷ lệ góp vốn, mua cổ phần của Agribank vào các doanh nghiệp khác đảm bảo tuân thủ theo quy định.

Trong năm 2022, các công ty con của Agribank đều kinh doanh có lãi. Agribank nhận được lợi nhuận, cổ tức từ các đơn vị có vốn đầu tư: 1,2 tỷ đồng lợi nhuận còn lại năm 2021 của AMC; 1,8 tỷ đồng từ quỹ đầu tư phát triển của ASC; 43,6 tỷ đồng cổ tức năm 2020 của CTCP Thanh toán quốc gia Việt Nam (Napas); cổ tức năm 2020, 2021 bằng cổ phiếu của CTCP Tập đoàn công nghệ CMC (CMC) là 258.229 cổ phiếu (tỷ lệ 9% năm 2020 và 38% năm 2021); cổ tức năm 2021 bằng cổ phiếu của ABIC là 4.446.000 cổ phiếu (tỷ lệ 20%).

Agribank đã cơ bản hoàn thành chuyển nhượng số cổ phần tại CMC. Tổng số tiền Agribank thu được từ chuyển nhượng cổ phần tại CMC là 244,6 tỷ đồng/156 tỷ đồng vốn đầu tư, theo báo cáo.

Nợ xấu và nợ tiềm ẩn lên tới 5,22%, tập trung thanh tra lĩnh vực rủi ro cao

Ngân hàng Nhà nước cho biết, công tác thanh tra tiếp tục tập trung nguồn lực vào các đối tượng, lĩnh vực có tiềm ẩn rủi ro cao, dễ phát sinh sai phạm, hoạt động kinh doanh bảo hiểm, tư vấn trái phiếu doanh nghiệp.

|

Trong báo cáo giữa kỳ vừa gửi tới Quốc hội, ngân hàng Nhà nước cho biết, nợ xấu nội bảng của hệ thống các tổ chức tín dụng có xu hướng tăng nhanh từ năm 2022 và tiếp tục tăng nhanh trong các tháng đầu năm 2023.

Đến cuối tháng 7/2023, tỷ lệ nợ xấu nội bảng là 3,56%. Tỷ lệ nợ xấu nội bảng, nợ bán cho VAMC chưa xử lý và các khoản tiềm ẩn trở thành nợ xấu (như các khoản nợ được cơ cấu lại và giữ nguyên nhóm nợ, đầu tư vào trái phiếu doanh nghiệp với mục đích cơ cấu lại nợ, các khoản phải thu khó đòi, lãi dự thu phải thoái...) của hệ thống các tổ chức tín dụng đến cuối tháng 7/2023 là 5,22%.

Trong 7 tháng đầu năm 2023, toàn hệ thống đã xử lý được khoảng 128.800 tỷ đồng nợ xấu. Về nợ xấu của hệ thống các tổ chức tín dụng xác định theo Nghị quyết 42, tổng nợ xấu tăng 3,42% so với cuối năm 2022. Lũy kế từ ngày 15/8/2017 đến cuối tháng 7/2023, toàn hệ thống tổ chức tín dụng đã xử lý được khoảng 425.900 tỷ đồng nợ xấu xác định theo Nghị quyết 42.

Đến nay, Ngân hàng Nhà nước đã xây dựng dự thảo Luật Các tổ chức tín dụng (sửa đổi) và trình Chính phủ xem xét, trình Quốc hội cho ý kiến tại Kỳ họp thứ năm, Quốc hội khóa XV (diễn ra vào tháng 5-6/2023), trong đó có rà soát, sửa đổi các nội dung liên quan đến việc xử lý và ngăn chặn sở hữu chéo, quy định về tỷ lệ nắm giữ cổ phần, giới hạn cấp tín dụng.

Theo đó, Dự thảo Luật sửa đổi, bổ sung một số điều, khoản tại Luật Các tổ chức tín dụng theo hai hướng lớn.

Thứ nhất, giảm tỷ lệ nắm giữ cổ phần của 1 cổ đông, cổ đông và người có liên quan của cổ đông để hạn chế việc chi phối, thao túng, tăng cường tính đại chúng của tổ chức tín dụng; sửa đổi, bổ sung khái niệm của người có liên quan, quy định về các trường hợp không cùng đảm nhiệm chức vụ; minh bạch thông tin... Hoàn thiện các quy định theo hướng tăng cường thẩm quyền của Ngân hàng Nhà nước trong việc chấp nhận, miễn nhiệm đối với các chức danh quản trị, điều hành của tổ chức tín dụng, tăng cường các biện pháp thanh tra giám sát của Ngân hàng Nhà nước, đồng thời có tham gia của Thanh tra Chính phủ để quản lý, kiểm soát hoạt động tín dụng…

Thứ hai, quy định tổng mức dư nợ cấp tín dụng đối với một khách hàng không được vượt quá 10% vốn tự có của ngân hàng thương mại, ngân hàng hợp tác xã, chi nhánh ngân hàng nước ngoài, quỹ tín dụng nhân dân, tổ chức tài chính vi mô; tổng mức dư nợ cấp tín dụng đối với một khách hàng và người có liên quan không được vượt quá 15% vốn tự có của ngân hàng thương mại, ngân hàng hợp tác xã, chi nhánh ngân hàng nước ngoài, quỹ tín dụng nhân dân, tổ chức tài chính vi mô...

Hiện, Ngân hàng Nhà nước đang phối hợp với Ủy ban kinh tế của Quốc hội và các cơ quan liên quan hoàn chỉnh dự thảo Luật trên cơ sở ý kiến của Đại biểu Quốc hội tại Kỳ họp thứ năm.

Ngân hàng Nhà nước cho biết, thời gian qua, công tác thanh tra tiếp tục tập trung nguồn lực vào các đối tượng, lĩnh vực có tiềm ẩn rủi ro cao, dễ phát sinh sai phạm, hoạt động kinh doanh bảo hiểm, đại lý bảo hiểm và hoạt động tư vấn, giới thiệu, cung cấp thông tin trái phiếu doanh nghiệp đối với khách hàng.

Đối với quỹ tín dụng nhân dân, Ngân hàng Nhà nước đã triển khai thanh tra chéo trên địa bàn 10 tỉnh, thành phố với 10 quỹ tín dụng nhân dân có tổng nguồn vốn trên 200 tỷ đồng nhằm đảm bảo tính khách quan trong việc thực thi nhiệm vụ và nâng cao chất lượng công tác quản lý nhà nước đối với các quỹ tín dụng nhân dân.

Trong 6 tháng đầu năm 2023, Ngân hàng Nhà nước đã triển khai 418 cuộc thanh tra, kiểm tra, ban hành 151 quyết định xử phạt vi phạm hành chính với số tiền xử phạt là 16,1 tỷ đồng.

Ngân hàng Nhà nước cho biết, công tác giám sát tiếp tục tập trung vào các hoạt động có tiềm ẩn rủi ro cao của tổ chức tín dụng như cấp tín dụng đối với khách hàng, nhóm khách hàng lớn, các lĩnh vực bất động sản, tiêu dùng, trái phiếu, nợ xấu cao, các khách hàng và nhóm khách hàng có dư nợ lớn mới phát sinh, các khoản lãi và phí phải thu lớn...

Đồng thời, Ngân hàng Nhà nước đã ban hành và triển khai Sổ tay giám sát ngân hàng trong toàn hệ thống nhằm góp phần bảo đảm tính nhất quán, đầy đủ, hiệu quả trong xem xét, đánh giá, nhận định về tính tuân thủ pháp luật và các rủi ro trong hoạt động của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài và của hệ thống các tổ chức tín dụng.

Tái cơ cấu ngân hàng sắp có bước chuyển lớn?

Nhiều ngân hàng yếu kém vẫn chưa thoát khỏi diện yếu kém sau một thập kỷ tái cơ cấu. Trong khi đó, các ngân hàng thương mại nhà nước vẫn là trụ cột, song quá trình tăng vốn diễn ra chậm trễ.

|

Sau hơn một thập kỷ tái cơ cấu, ngoại trừ một số trường hợp thành công như Habubank, TPBank, phần lớn các ngân hàng yếu kém trong diện tái cơ cấu bắt buộc còn lại đến nay chưa được xử lý dứt điểm, nhiều trường hợp “bệnh” càng trầm trọng hơn. Ngoài 3 ngân hàng mua lại 0 đồng (OceanBank, CB, GPBank) và 2 ngân hàng bị kiểm soát đặc biệt (SCB, DongABank), còn vài ngân hàng đang trong tầm ngắm kiểm soát tăng cường của Ngân hàng Nhà nước (NHNN).

Trong báo cáo gửi Quốc hội mới đây, NHNN cho biết, đã trình và được cấp có thẩm quyền phê duyệt chủ trương chuyển giao bắt buộc 4 ngân hàng được kiểm soát đặc biệt (OceanBank, GPBank, CB, DongABank). Đồng thời, NHNN tiếp tục tập trung triển khai các giải pháp xử lý các ngân hàng được kiểm soát đặc biệt; chỉ đạo các bên liên quan thực hiện trình tự, thủ tục theo quy định để hoàn thiện phương án chuyển giao bắt buộc, trình Chính phủ phê duyệt.

NHNN cũng cho biết, đã quyết liệt chỉ đạo các ngân hàng mua bắt buộc triển khai thuê tổ chức tư vấn xác định giá trị doanh nghiệp và phối hợp với tổ chức tư vấn để thực hiện việc xác định giá trị doanh nghiệp, đảm bảo tuân thủ theo đúng quy định của pháp luật.

Sau khi các tổ chức tư vấn định giá phát hành chứng thư thẩm định giá, Kiểm toán Nhà nước thực hiện kiểm toán kết quả tư vấn định giá doanh nghiệp của 3 ngân hàng mua bắt buộc. Kiểm toán Nhà nước đang làm việc với NHNN, 3 ngân hàng mua bắt buộc, đơn vị tư vấn để đối chiếu số liệu kiểm toán trước khi gửi NHNN báo cáo kết quả kiểm toán theo quy định.

Riêng với SCB, NHNN cho hay, trên cơ sở báo cáo đánh giá tổng thể thực trạng và đề xuất chủ trương cơ cấu lại của SCB cùng Ban Kiểm soát đặc biệt SCB, NHNN đang tìm kiếm nhà đầu tư tham gia cơ cấu lại SCB để trình Chính phủ xem xét, quyết định chủ trương cơ cấu lại SCB theo quy định.

Trước đó, tại Nghị quyết 144/NQ-CP phiên họp Chính phủ thường kỳ tháng 8/2023, Chính phủ yêu cầu NHNN tập trung xử lý các ngân hàng yếu kém, trong đó phải có báo cáo cấp có thẩm quyền về phương án xử lý SCB trong tháng 9, không để chậm trễ hơn.

Báo cáo Quốc hội, Thống đốc NHNN Nguyễn Thị Hồng cho hay, quá trình tái cơ cấu tổ chức tín dụng kéo dài do việc tìm kiếm, đàm phán ngân hàng thương mại đủ điều kiện nhận chuyển giao bắt buộc (năng lực tài chính, quản trị, kinh nghiệm cơ cấu tổ chức tín dụng yếu kém) khó khăn vì phụ thuộc lớn vào việc tự nguyện tham gia của các ngân hàng thương mại và cần thời gian để thuyết phục cổ đông, nhất là cổ đông lớn, cổ đông chiến lược nước ngoài đồng thuận tham gia nhận chuyển giao bắt buộc.

Bên cạnh đó, cơ chế chính sách, nguồn lực tài chính để xử lý tổ chức tín dụng yếu kém nói chung và xây dựng phương án chuyển giao bắt buộc các ngân hàng mua bắt buộc và DongA Bank nói riêng còn nhiều bất cập, vướng mắc, thủ tục kéo dài. Việc phối hợp, tham gia ý kiến của các bộ, ngành liên quan còn kéo dài do việc xử lý các ngân hàng yếu kém phức tạp, chưa có tiền lệ.

Năng lực cán bộ, công chức làm công tác thanh tra, giám sát còn hạn chế trong điều kiện áp lực xử lý khối lượng công việc lớn, phức tạp, yêu cầu khẩn trương về tiến độ (vừa thực hiện công tác thanh tra, giám sát, vừa thực hiện công tác cơ cấu lại ngân hàng yếu kém)...

Hiện nhóm ngân hàng nhà nước tiếp tục đóng vai trò chi phối trong hệ thống cả về quy mô vốn, tài sản, huy động vốn và tín dụng. Đến cuối tháng 7/2023, vốn điều lệ của Big 4 (Agribank, Vietcombank, VietinBank, BIDV) đạt 180.500 tỷ đồng; tổng tài sản hơn 7,4 triệu tỷ đồng; huy động vốn thị trường 1 đạt 6,15 triệu tỷ đồng, dư nợ cho vay hơn 5,55 triệu tỷ đồng.

Tuy vậy, việc tăng vốn để nâng cao năng lực tài chính của nhóm ngân hàng này vẫn diễn ra chậm. Agribank được tăng vốn nhỏ giọt và quá trình cổ phần hóa còn gặp nhiều vướng mắc. Trong báo cáo thẩm tra việc thực hiện một số nghị quyết của Quốc hội khóa XIV mới đây, Ủy ban kinh tế của Quốc hội đề nghị NHNN khẩn trương giải quyết các khó khăn, vướng mắc liên quan đến cổ phần hóa Agribank.

NHNN cho hay, đã trình Thủ tướng Chính phủ xem xét bổ sung vốn nhà nước cho BIDV từ nguồn lợi nhuận còn lại sau thuế, sau trích lập các quỹ năm 2021. NHNN cũng có công văn xin ý kiến Bộ Tài chính về Dự thảo Tờ trình Thủ tướng Chính phủ và Quyết định của Thủ tướng Chính phủ về Phương án đầu tư bổ sung vốn nhà nước vào VietinBank thông qua chi trả cổ tức bằng cổ phiếu từ nguồn lợi nhuận còn lại giai đoạn 2009 - 2016 và năm 2021.

Với Vietcombank, NHNN đang dự thảo văn bản xin ý kiến các bộ, ngành về dự thảo Tờ trình Chính phủ và dự thảo Tờ trình Quốc hội với Phương án đầu tư bổ sung vốn nhà nước tại Vietcombank thông qua chi trả cổ tức bằng cổ phiếu từ lợi nhuận còn lại năm 2021 và lợi nhuận còn lại lũy kế hết năm 2018.

Trước đó, lãnh đạo của cả 4 ngân hàng thương mại có vốn nhà nước đều nhiều lần kiến nghị Chính phủ được nhanh chóng tăng vốn bằng nguồn lực lợi nhuận giữ lại. Theo các chuyên gia, tình hình kinh tế khó khăn thời gian qua đã làm nổi bật vai trò hỗ trợ nền kinh tế của các ngân hàng thương mại nhà nước. Tuy nhiên, việc tăng vốn quá chậm làm khả năng hỗ trợ kinh tế của các tổ chức này suy giảm.

Ngoài vấn đề giải quyết ngân hàng yếu và tăng vốn cho nhóm Big 4, xử lý nợ xấu cũng là bài toán nan giải của tái cơ cấu ngân hàng. Ông Nguyễn Hải Nam, Ủy viên thường trực Ủy ban Kinh tế của Quốc hội lo lắng khi nợ xấu nội bảng đã lên mức 3,56% tính tới cuối tháng 7/2023, cao hơn mục tiêu nợ xấu dưới 3% mà NHNN đặt ra.

Thực tế, nợ xấu nội bảng của hệ thống ngân hàng đã tăng nhanh từ năm 2022 và tiếp tục tăng nhanh trong các tháng đầu năm 2023. Đến cuối tháng 7/2023, tỷ lệ nợ xấu nội bảng, nợ bán cho Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC) chưa xử lý và các khoản tiềm ẩn trở thành nợ xấu của hệ thống các tổ chức tín dụng đến cuối tháng 7/2023 đã lên tới 5,22%.

TS. Lê Xuân Nghĩa, chuyên gia kinh tế cho rằng, trọng tâm tái cơ cấu ngân hàng giai đoạn hiện nay là xử lý dứt điểm ngân hàng yếu kém và tập trung giải quyết nợ xấu. Tuy nhiên, muốn xử lý nợ xấu, phải mở cơ chế để thu hút nhà đầu tư, bao gồm nhà đầu tư nước ngoài và kích hoạt thị trường mua bán nợ phát triển.

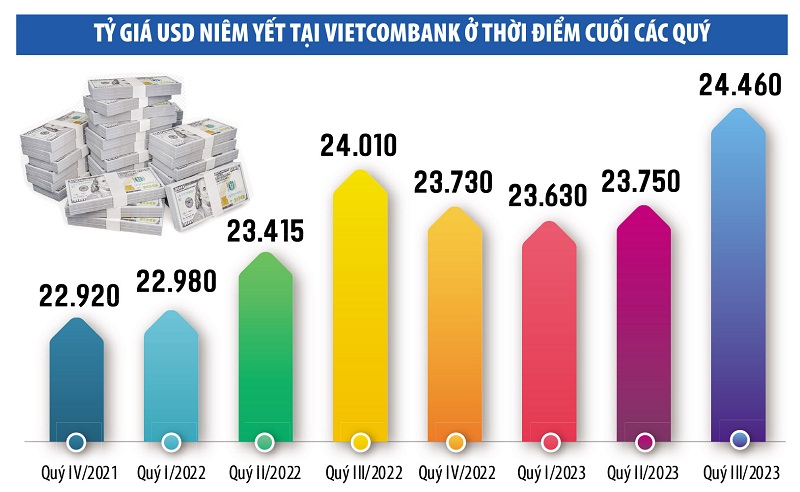

Doanh nghiệp vay USD đối diện với gánh lo tỷ giá

Tỷ giá biến động mạnh trong quý III/2023 làm gia tăng áp lực tài chính đối với doanh nghiệp có dư nợ ngoại tệ lớn, chưa kịp thu hẹp quy mô vay nợ trong năm qua.

|

Khép lại quý III/2023 với nhiều biến động, tỷ giá USD bán ra tại Vietcombank cuối tuần qua ở mức 24.460 VND/USD, qua đó ghi nhận mức tăng 2,99% trong quý và tăng hơn 3% so với thời điểm cuối năm trước.

Trái với sự ổn định trong nửa đầu năm cũng như nửa đầu quý III, tỷ giá nhanh chóng leo cao chỉ trong một tháng rưỡi, đặc biệt từ sau khi mốc 24.000 VND/USD chính thức bị vượt qua hồi giữa tháng 8. Tỷ giá USD liên tục xác lập mức cao mới trong năm, có thời điểm tiến sát mốc 24.600 VND/USD và chỉ hạ nhiệt vài phiên gần đây.

Trong khi đồng nội tệ của Việt Nam mất giá mạnh so với USD trong thời gian chóng vánh, nhiều cặp tỷ giá chéo lại điều chỉnh đáng kể. Nguyên nhân là một số đồng tiền như yên Nhật, nhân dân tệ... đã trượt giá khá mạnh so với USD trong quý II. Việc VND neo khá sát và ổn định khiến tiền đồng mạnh lên tương đối.

Tỷ giá JPY/VND từng giảm mạnh từ mức gần 181 đồng/yên (hôm 31/3) xuống còn 167,61 đồng/yên (hôm 30/6) và giảm về mức 167,47 đồng/yên vào cuối quý III. Trong khi đó, tỷ giá CNY/VND đã hồi phục về khá sát đầu năm sau khi VND lên giá mạnh so với nhân dân tệ hồi giữa năm. EUR nhích nhẹ trong quý III, nhưng đã tăng hơn 2,3% từ đầu năm đến nay.

Áp lực tỷ giá xuất hiện trong bối cảnh Cục Dự trữ Liên bang Mỹ (Fed) dù giữ nguyên lãi suất trong kỳ họp tháng 9, nhưng đưa ra tín hiệu về một đợt tăng lãi suất khác trước cuối năm và số lần cắt giảm lãi suất trong năm tới ít hơn so với dự kiến trước đó. Trên thị trường liên ngân hàng, ở kỳ hạn qua đêm, lãi suất VND đã có thời gian dài duy trì thấp hơn lãi suất USD, khiến tỷ giá trở nên “nhạy cảm” hơn với biến động của USD.

Nhìn lại cùng kỳ năm trước, tỷ giá USD tăng tới 2,54% và cùng với việc mặt bằng lãi suất bắt đầu dềnh lên, đã kéo chi phí tài chính dâng cao bất thường tại loạt doanh nghiệp sử dụng nhiều đòn bẩy tài chính, nhất là các tổ chức có dư nợ vay ngoại tệ lớn.

Xét riêng ở nhóm có chi phí tài chính trên trăm tỷ đồng, hàng loạt doanh nghiệp phi tài chính ghi nhận mức chi phí cao gấp đôi, thậm chí gấp 4 lần cùng kỳ. Trong đó, điện, bất động sản là các ngành sử dụng vốn vay lớn; công ty chứng khoán tăng vay nợ để đảm bảo thanh khoản và nguồn vốn kinh doanh.

Vingroup là doanh nghiệp phi tài chính có chi phí tài chính lớn nhất trong quý III/2022 (5.064 tỷ đồng), bao gồm hơn 1.900 tỷ đồng lỗ chênh lệch tỷ giá. Chi phí tài chính của Hòa Phát - “ông lớn” ngành thép tăng gần 2,38 lần, lên trên 2.300 tỷ đồng trong quý III/20222, trong đó riêng phần chênh lệch lỗ tỷ giá thực hiện và chưa thực hiện lên tới hơn 1.400 tỷ đồng, trong khi cùng kỳ năm liền trước chỉ hơn 251 tỷ đồng.

Tỷ giá một lần nữa tăng mạnh trong quý III/2023. Mức nền so sánh cao có thể khiến chi phí tài chính không còn biến động đột biến so với câu chuyện cùng kỳ năm trước. Ngoài ra, khác với bối cảnh cùng kỳ, lãi suất cho vay đã phần nào hạ nhiệt sau các động thái quyết liệt của cơ quan quản lý. Hơn nữa, nếu nhìn rộng ra ở giai đoạn 9 tháng đầu năm nay, tỷ giá USD tăng hơn 3% vẫn thấp hơn mức 4,76% cùng kỳ.

Cùng với đó, ở khá nhiều doanh nghiệp, dư nợ vay bằng USD đã thu hẹp đáng kể. Tại Hòa Phát, quy mô nợ vay bằng USD xấp xỉ 4.139 tỷ đồng, theo số liệu trên báo cáo tài chính quý II/2023, giảm 70% trong một năm qua, mức độ chịu ảnh hưởng bởi biến động tỷ giá do vậy giảm rất nhiều. EVNGenco3 cũng thu hẹp hơn 3.435 tỷ đồng (-9,3%) dư nợ ngoại tệ trong năm qua nhờ tích cực trả nợ các khoản vay.

Một số doanh nghiệp vay bằng yên đã hưởng lợi khá nhiều, khi tiền đồng tăng giá so với ngoại tệ này, dù mức lãi chênh lệch tỷ giá từ đánh giá lại khoản vay nợ bằng yên không còn lớn như các quý trước.

Dù đồng nội tệ mất giá so với USD làm tăng gánh nặng nợ lên nhiều doanh nghiệp, nhưng các điều chỉnh này lại hỗ trợ đáng kể cho nhóm doanh nghiệp xuất khẩu. Là một trong các doanh nghiệp xuất khẩu tôm sang thị trường Nhật Bản, Công ty cổ phần Thực phẩm Sao Ta (Fimex) cho biết, việc yên sụt giảm quá mạnh như hồi giữa năm khiến tiêu thụ tôm vào thị trường này khó vô cùng, vì giá bán phải giảm theo đà giảm của đồng yên.

Để cạnh tranh, Fimex phải chấp nhận biên lợi nhuận thu hẹp, trong khi “đối thủ” từ các quốc gia có được lợi thế khi đồng nội tệ mất giá so với USD. Tỷ giá tăng và quan trọng hơn là sự hồi phục sức tiêu thụ của các thị trường lớn sẽ hỗ trợ phần nào cho nhóm doanh nghiệp xuất khẩu sau các quý kinh doanh giảm sút đơn hàng vừa qua.

Tái cơ cấu ngân hàng sắp có bước chuyển lớn?

Nhiều ngân hàng yếu kém vẫn chưa thoát khỏi diện yếu kém sau một thập kỷ tái cơ cấu. Trong khi đó, các ngân hàng thương mại nhà nước vẫn là...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Đà tăng lãi suất bị chặn lại, cổ phiếu "vua" có lên ngôi? -

Kịch bản nào cho cổ phiếu PNJ? -

Góc nhìn TTCK tuần 5/7 - 10/7: VN-Index có thể hướng đến vùng 1.895 điểm các phiên tới -

Chứng khoán Việt Thành bị xử phạt 275 triệu đồng -

Vietcombank mở rộng hành trình cùng “Quán Nhà Haha”, mang đến cả nghìn cơ hội nhận quà và trải nghiệm độc quyền cho khách hàng -

TP.HCM: Công an sẽ xác minh người vay vốn ngân hàng rồi bỏ đi khỏi nơi cư trú -

TS. Đào Minh Tú: Nguy cơ nợ xấu hiện hữu và tiềm ẩn đang rất lớn

-

1  Giao đầu mối nghiên cứu đầu tư cao tốc Nha Trang - Liên Khương vốn 25.058 tỷ đồng

Giao đầu mối nghiên cứu đầu tư cao tốc Nha Trang - Liên Khương vốn 25.058 tỷ đồng -

2  GDP tăng trưởng khá, quý II/2026 đạt 8,39%, 6 tháng vượt 8%

GDP tăng trưởng khá, quý II/2026 đạt 8,39%, 6 tháng vượt 8% -

3  Loạt thay đổi trong dự thảo điều chỉnh quy hoạch hệ thống cảng hàng không

Loạt thay đổi trong dự thảo điều chỉnh quy hoạch hệ thống cảng hàng không -

4  TP.HCM khởi công cao tốc Hồ Tràm - sân bay Long Thành, mở trục phát triển hướng biển

TP.HCM khởi công cao tốc Hồ Tràm - sân bay Long Thành, mở trục phát triển hướng biển

-

AMACCAO - Doanh nghiệp thuần Việt biến “điểm nóng” rác thải thành điểm đến công nghệ môi trường

AMACCAO - Doanh nghiệp thuần Việt biến “điểm nóng” rác thải thành điểm đến công nghệ môi trường -

LOTTE MART tiếp tục "bùng nổ" ưu đãi về giá

LOTTE MART tiếp tục "bùng nổ" ưu đãi về giá -

Bảo Tín Capital ghi dấu với văn hóa doanh nghiệp thuộc Top 100 châu Á

Bảo Tín Capital ghi dấu với văn hóa doanh nghiệp thuộc Top 100 châu Á -

6 tháng đầu năm, TKV cung cấp 22,77 triệu tấn than cho sản xuất điện

6 tháng đầu năm, TKV cung cấp 22,77 triệu tấn than cho sản xuất điện -

Công ty Cổ phần Công nghiệp Á Mỹ (AMY GRUPO) thông báo chào bán 16.100.000 cổ phiếu lần đầu ra công chúng (Kỳ 3)

Công ty Cổ phần Công nghiệp Á Mỹ (AMY GRUPO) thông báo chào bán 16.100.000 cổ phiếu lần đầu ra công chúng (Kỳ 3) -

Chuyên gia Chứng khoán Phú Hưng nhận diện cơ hội đầu tư nửa cuối 2026 giữa bối cảnh thị trường nhiều biến số

Chuyên gia Chứng khoán Phú Hưng nhận diện cơ hội đầu tư nửa cuối 2026 giữa bối cảnh thị trường nhiều biến số