Đề xuất xây dựng mạng lưới doanh nhân trẻ toàn quốc

Đề xuất xây dựng mạng lưới doanh nhân trẻ toàn quốc -

Đề xuất xây dựng mạng lưới doanh nhân trẻ toàn quốc

-

Vietnam Airlines đón nhận Huân chương Lao động hạng Ba và Bằng khen của Thủ tướng Chính phủ

Vietnam Airlines đón nhận Huân chương Lao động hạng Ba và Bằng khen của Thủ tướng Chính phủ -

Chuyện thành công trong ngành bảo hiểm: Khi môi trường phù hợp mở ra những cơ hội mới

Chuyện thành công trong ngành bảo hiểm: Khi môi trường phù hợp mở ra những cơ hội mới -

Vicem tái cơ cấu, xử lý những đơn vị thua lỗ

Vicem tái cơ cấu, xử lý những đơn vị thua lỗ -

Thuế TP. Đà Nẵng tăng tốc thực hiện chiến dịch làm sạch mã số thuế -

Vietjet và Ngân hàng số Vikki trở thành đơn vị đồng hành cùng ASEAN United FC

Giải mã cặp đôi doanh thu - hàng tồn kho tại Angimex

Chí Tín

- 04/06/2019 15:30

Sự biến động về doanh thu và hàng tồn luôn có mối tương quan và những biến động về các chỉ số tài chính này của Công ty cổ phần Xuất nhập khẩu An Giang (Angimex, mã AGM, sàn HoSE) gần đây đã ít nhiều gây lo ngại cho nhà đầu tư trong giai đoạn tới.

TIN LIÊN QUAN

Trồi sụt hàng tồn kho

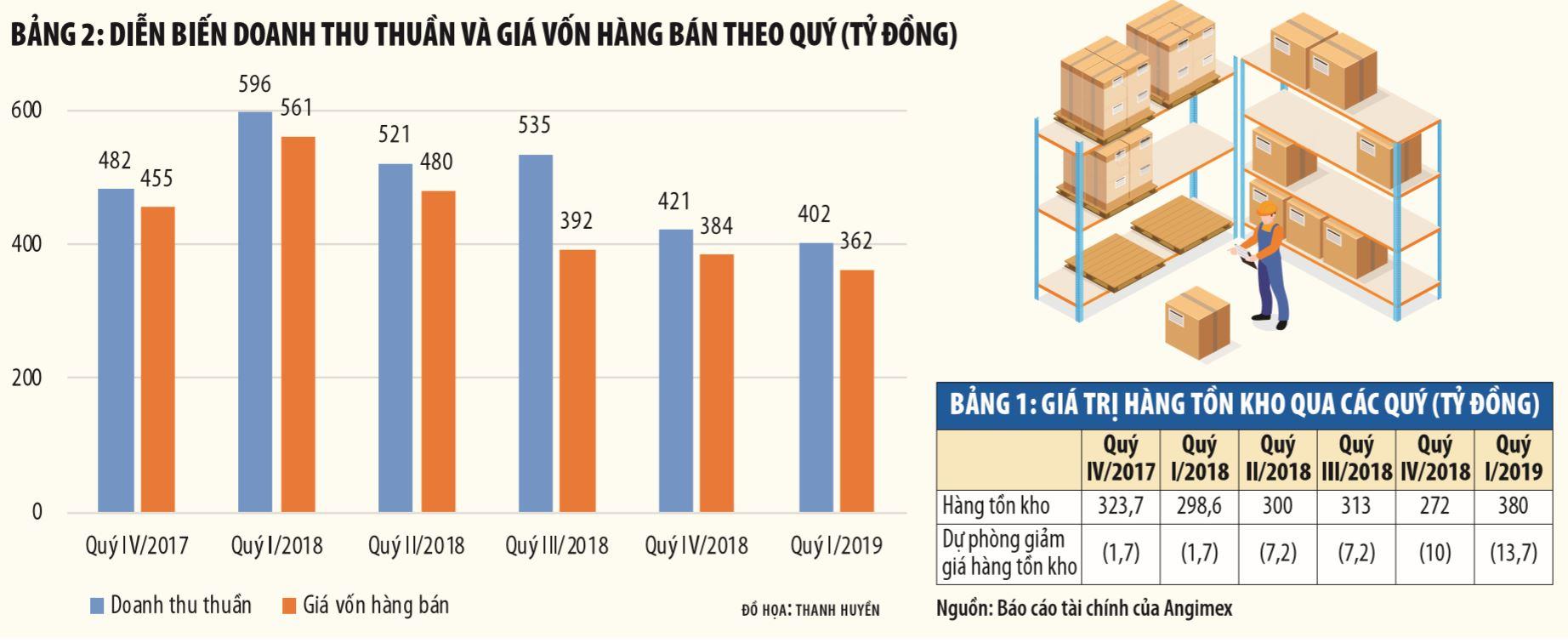

Con số hàng tồn kho trong các kỳ kế toán vừa qua của Angimex biến động khá thất thường. Tại thời điểm 31/3/2019, hàng tồn kho của doanh nghiệp này là 380 tỷ đồng, tăng gần 40% so với ngày 1/1/2019. Theo đó, diễn biến hàng tồn kho quý I/2019 của Angimex đã biến động ngược chiều so với cuối năm 2018.

|

Lật lại báo cáo tài chính quý IV/2018 của Angimex, tại thời điểm 31/12/2018, hàng tồn kho của Angimex là 272 tỷ đồng, giảm 13% so với cuối quý III/2018. Trong khi đó, giai đoạn từ quý I đến quý III/2018, con số hàng tồn kho của doanh nghiệp này khá ổn định. Giá trị cuối quý II/2018 chỉ tăng hơn 1 tỷ đồng so với quý trước đó và số liệu hàng tồn tại thời điểm cuối quý III/2018 tăng hơn 13 tỷ đồng so với con số cuối quý II (Bảng 1).

|

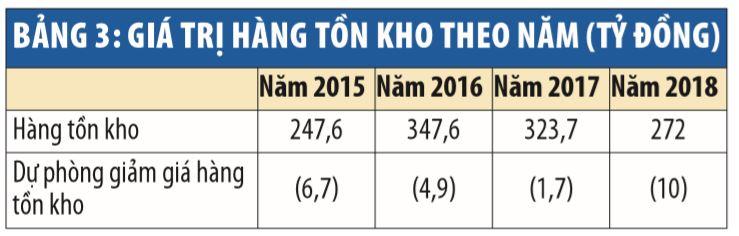

Theo dõi biến động hàng tồn kho của Angimex qua các năm, có thể thấy, hàng tồn kho trong giai đoạn từ cuối năm 2015 đến cuối năm 2016 đã tăng tới 40,4%. Sau đó, giá trị hàng tồn kho của công ty này giảm nhẹ trong giai đoạn từ cuối năm 2016 đến năm 2017 và từ cuối năm 2017 đến năm 2018, tốc độ giảm có chiều hướng tăng cao hơn, với mức giảm khoảng 16% (Bảng 3).

Hàng tồn kho biến động là một trong những yếu tố được giới đầu tư quan tâm, bởi chỉ tiêu tài chính này tác động nhiều mặt đến hoạt động của doanh nghiệp. Đây là loại tài sản tham gia vào toàn bộ quá trình sản xuất - kinh doanh của doanh nghiệp và biến động của hàng tồn kho luôn kéo theo biến động chuyển hóa của các loại tài sản khác (tiền, nợ phải trả, công nợ phải thu…), đồng thời tác động trực tiếp đến dòng tiền của doanh nghiệp.

Trao đổi với phóng viên Báo Đầu tư, ông Hoàng Huy, Trưởng phòng Phân tích (Công ty cổ phần Chứng khoán KIS Việt Nam) cho biết, thông thường, hàng tồn kho giảm cho thấy kế hoạch kinh doanh thận trọng hơn của doanh nghiệp. Tuy nhiên, ông Huy cũng cho biết, với con số biến động cụ thể của Angimex là hàng tồn kho chỉ biến động ở mức không lớn (khoảng dưới 20%), thì việc chỉ nhìn vào báo cáo tài chính là chưa đủ để có thể có được những đánh giá toàn diện về hoạt động tài chính của doanh nghiệp.

Giải mã hàng tồn kho

Thực tế, theo các chuyên gia phân tích, con số hàng tồn kho ghi trên sổ sách kế toán chưa phản ánh đầy đủ bức tranh tài chính, vì hàng tồn kho tại một thời điểm (cuối quý, hoặc cuối năm) chưa hoàn toàn có thể đại diện cho diễn biến thực tế ra - vào của hàng hóa lưu kho trong một doanh nghiệp. Trong khi đó, cách hạch toán số dư hàng tồn kho của mỗi doanh nghiệp cũng có thể khác nhau, nên việc nhìn nhận ảnh hưởng của con số hàng tồn kho cũng còn phải dựa theo cách mà doanh nghiệp tính ra con số đó trên sổ sách kế toán.

|

Theo Thông tư 200/2014/TT-BTC hướng dẫn chế độ kế toán doanh nghiệp, việc hạch toán hàng tồn kho có thể được thực hiện theo 2 cách.

Cách thứ nhất là phương pháp kê khai thường xuyên. Đây là phương pháp theo dõi và phản ánh thường xuyên, liên tục, có hệ thống tình hình nhập, xuất, tồn vật tư, hàng hóa trên sổ kế toán. Trong trường hợp áp dụng phương pháp kê khai thường xuyên, các tài khoản kế toán hàng tồn kho được dùng để phản ánh số liệu hiện có, tình hình biến động tăng/giảm của vật tư, hàng hóa. Vì vậy, giá trị hàng tồn kho trên sổ kế toán có thể được xác định ở bất kỳ thời điểm nào trong kỳ kế toán.

Tuy vậy, doanh nghiệp cũng có thể sử dụng phương pháp thứ hai là kiểm kê định kỳ. Đây là phương pháp hạch toán căn cứ vào kết quả kiểm kê thực tế để phản ánh giá trị tồn kho cuối kỳ về vật tư, hàng hóa trên sổ kế toán tổng hợp, từ đó tính giá trị của hàng hóa, vật tư đã xuất trong kỳ. Công tác kiểm kê vật tư, hàng hóa được tiến hành cuối mỗi kỳ kế toán để xác định trị giá vật tư, hàng hóa tồn kho thực tế, trị giá vật tư, hàng hóa xuất kho trong kỳ. Như vậy, khi áp dụng phương pháp kiểm kê định kỳ, các tài khoản kế toán hàng tồn kho chỉ sử dụng ở đầu kỳ kế toán (để kết chuyển số dư đầu kỳ) và cuối kỳ kế toán (để phản ánh giá trị thực tế hàng tồn kho cuối kỳ).

Phương pháp kiểm kê định kỳ hàng tồn kho có ưu điểm là đơn giản, giảm nhẹ khối lượng công việc hạch toán, nhưng các con số về giá trị vật tư, hàng hóa xuất dùng, xuất bán… chưa hẳn đúng với thực tế.

Trong trường hợp Angimex, công ty này thực hiện phương pháp kê khai thường xuyên để hạch toán hàng tồn kho. Trong đó, giá trị nguyên vật liệu và hàng hóa được xác định là giá vốn thực tế theo phương pháp bình quân gia quyền. Thành phẩm và chi phí sản xuất - kinh doanh dở dang được xác định là giá vốn nguyên vật liệu và lao động trực tiếp, cộng với chi phí sản xuất chung được phân bổ dựa trên mức độ hoạt động bình thường theo phương pháp bình quân gia quyền.

Dự phòng tăng dần

Mặc dù việc theo dõi sát sao tình trạng thực tế hàng tồn kho của doanh nghiệp là việc rất phức tạp, nhưng ở góc độ nào đó, nhà đầu tư cũng có thể đánh giá được phần nào chất lượng hàng tồn kho qua một vài thông số khác trên báo cáo tài chính. Trong đó, một trong những yếu tố quan trọng là con số dự phòng giảm giá hàng tồn kho.

|

Con số dự phòng giảm giá hàng tồn kho của Angimex trong thời gian qua có xu hướng tăng khá mạnh. Nếu tính theo năm, dự phòng tại thời điểm cuối năm 2017 chỉ là 1,7 tỷ đồng, nhưng đến cuối năm 2018 đã tăng lên tới 10 tỷ đồng, tăng tới gần 6 lần (Bảng 3).

Chi tiết hơn, biến động dự phòng hàng tồn kho theo quý đã tăng đều trong suốt năm 2018 và tiếp tục tăng trong quý I/2019 (Bảng 1). Theo đó, dự phòng giảm giá hàng tồn kho tại thời điểm cuối quý I/2019 đã tăng tới 8 lần so với cuối quý I/2018. Tốc độ tăng dự phòng giảm giá tồn kho trong 1 năm qua đã nhanh hơn khá nhiều so với tốc độ tăng của hàng tồn kho, vì từ cuối quý I/2018 đến cuối quý I/2019, hàng tồn kho của Angimex chỉ tăng hơn 27%.

Về phương pháp trích lập, Angimex cho biết, dự phòng giảm giá hàng tồn kho của công ty này được trích lập cho phần giá trị dự kiến bị tổn thất do các khoản suy giảm giá trị (giảm giá, hư hỏng, kém phẩm chất, lỗi thời…). Số tăng/giảm dự phòng giảm giá hàng tồn kho được hạch toán vào giá vốn hàng bán trên báo cáo kết quả kinh doanh.

Cặp đôi doanh thu - hàng tồn

Diễn biến hàng tồn kho của doanh nghiệp tuy là một thông số quan trọng để “khám sức khỏe” doanh nghiệp, nhưng việc theo dõi diễn biến này cũng cần dựa trên tham chiếu biến động của các thông số tài chính, đặc biệt là 2 tham số doanh thu thuần và giá vốn hàng bán.

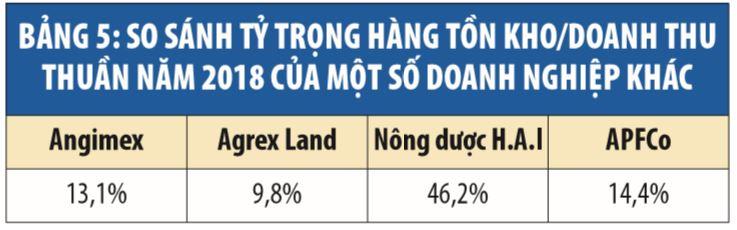

So sánh tỷ trọng hàng tồn với doanh thu thuần năm 2018 của Angimex với một số doanh nghiệp khác, có thể thấy, không ít công ty có tỷ trọng hàng tồn kho cao hơn nhiều so với Angimex.

Hàng tồn kho tại thời điểm cuối năm 2018 của Angimex bằng khoảng 13,1% doanh thu thuần của công ty này trong năm 2018. Trong khi đó, có doanh nghiệp có tỷ trọng hàng tồn kho/doanh thu thuần năm 2018 lên tới 46,2%, như trường hợp Công ty cổ phần Nông dược H.A.I. Tuy nhiên, cũng có công ty lại có tỷ trọng hàng tồn kho rất thấp, như trường hợp Công ty Agrex Land, với khoảng 9,8%.

Trong mối tương quan của cặp đôi doanh thu thuần - hàng tồn kho, giá trị hàng tồn kho nếu tăng/giảm cùng chiều và có tốc độ tương ứng với biến động của doanh thu thuần và giá vốn hàng bán, thì đó là động thái bình thường trong kinh doanh của doanh nghiệp.

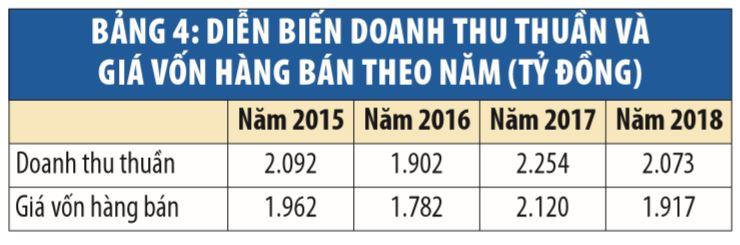

Cụ thể, trong năm 2018, hàng tồn kho, doanh thu thuần và giá vốn hàng bán của Angimex đều diễn biến theo chiều hướng giảm. Điều này phù hợp với đánh giá của ông Hoàng Huy, khi cho rằng, đây có thể là diễn biến thông thường trong bối cảnh kinh doanh thận trọng hơn của doanh nghiệp. Ngoài ra, 3 chỉ số này tăng/giảm cùng chiều với tốc độ xấp xỉ nhau cũng có thể xuất phát từ biến động của giá cả thị trường.

Tuy nhiên, nhà đầu tư sẽ phải chú ý nhiều hơn đến hàng tồn kho nếu nó biến động khác với biến động của doanh thu thuần.

Với Angimex, diễn biến của “cặp song mã” doanh thu - hàng tồn kho trong quý I/2019 đã có tín hiệu “kẻ ngược, người xuôi”. Trong kỳ kế toán này, hàng tồn kho tăng tới 40% so với cuối quý trước, nhưng doanh thu thuần và giá vốn hàng bán đều giảm, với doanh thu thuần giảm 4,5%, giá vốn hàng bán giảm 5,7%. Điều này cho thấy, doanh nghiệp sẽ phải đối mặt với những gánh nặng tài chính trong thời gian tới.

Cụ thể, dự phòng giảm giá hàng tồn kho có nguy cơ tiếp tục tăng do thời gian hàng lưu kho càng kéo dài thì phẩm chất hàng hóa sẽ càng giảm sút. Đặc biệt, Angimex, với đặc thù là doanh nghiệp ngành lương thực - thực phẩm, hàng tồn kho sẽ giảm giá trị rất nhanh nếu không được tiêu thụ sớm. Ngoài ra, doanh nghiệp cũng phải gánh thêm chi phí bảo quản, chi phí tài chính… do hàng hóa tồn đọng.

Camimex nuôi tham vọng trong khối nợ lớn

Mục tiêu kinh doanh năm 2019 được Công ty cổ phần Camimex Group (mã CMX, sàn HOSE) đặt ra với nhiều tham vọng, nhưng nợ tăng cao đang chứa đựng nhiều...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Thuế TP. Đà Nẵng tăng tốc thực hiện chiến dịch làm sạch mã số thuế -

Vietjet và Ngân hàng số Vikki trở thành đơn vị đồng hành cùng ASEAN United FC -

Lãnh đạo Vietnam Airlines được bầu làm Chủ tịch Hiệp hội Doanh nghiệp Hàng không Việt Nam -

Chubb Life Việt Nam được vinh danh với hành trình bảo hiểm số qua MoMoCare -

Nhà bán lẻ hàng đầu Mexico tìm kiếm 3 nhóm hàng từ nhà cung ứng Việt -

DELTA Group được vinh danh tại HR Asia Awards 2026 - Khẳng định vị thế "Nơi làm việc tốt nhất châu Á" -

Đưa thuế lên bàn chiến lược của Hội đồng Quản trị

-

Sân chơi "Ngày Dinh dưỡng cộng đồng": Herbalife Việt Nam tiếp sức người trẻ xóa bỏ tình trạng lười vận động

Sân chơi "Ngày Dinh dưỡng cộng đồng": Herbalife Việt Nam tiếp sức người trẻ xóa bỏ tình trạng lười vận động -

Hạ tầng năng lượng thông minh nâng sức hút FDI công nghệ cao

Hạ tầng năng lượng thông minh nâng sức hút FDI công nghệ cao -

Kế hoạch 100 ngày xử lý dứt điểm các điểm nghẽn về chuyển đổi số

Kế hoạch 100 ngày xử lý dứt điểm các điểm nghẽn về chuyển đổi số -

Vedan Việt Nam tổ chức "Tháng hành động về An toàn, Vệ sinh lao động năm 2026"

Vedan Việt Nam tổ chức "Tháng hành động về An toàn, Vệ sinh lao động năm 2026" -

AMY GRUPO tổ chức Investor Roadshow 2026: "Vươn tầm vị thế - Lan tỏa thành công"

AMY GRUPO tổ chức Investor Roadshow 2026: "Vươn tầm vị thế - Lan tỏa thành công" -

Khám phá Da Nang Downtown - Trung tâm vui chơi, mua sắm sôi động

Khám phá Da Nang Downtown - Trung tâm vui chơi, mua sắm sôi động