Chuyển mạnh từ từng địa phương phải “xin” cơ chế đặc thù sang phân quyền mạnh, minh bạch

Chuyển mạnh từ từng địa phương phải “xin” cơ chế đặc thù sang phân quyền mạnh, minh bạch -

Chuyển mạnh từ từng địa phương phải “xin” cơ chế đặc thù sang phân quyền mạnh, minh bạch

-

Trao quyền kiến tạo cho chính quyền đô thị

Trao quyền kiến tạo cho chính quyền đô thị -

Vietnam Airlines kỷ niệm 35 năm kết nối hàng không Việt Nam - Australia

Vietnam Airlines kỷ niệm 35 năm kết nối hàng không Việt Nam - Australia -

Việt Nam và Australia cùng kiến tạo động lực tăng trưởng mới

Việt Nam và Australia cùng kiến tạo động lực tăng trưởng mới -

Tổng Bí thư, Chủ tịch nước Tô Lâm gặp trí thức Việt Nam tại Australia -

Tổng Bí thư, Chủ tịch nước Tô Lâm gặp Thống đốc bang New South Wales

Giới phân tích: Việc Fed giảm mua vào tài sản sẽ ít tác động đến châu Á

Lê Quân

- 14/12/2021 18:22

Giới phân tích thị trường châu Á nhận định, ngay cả khi Fed nhanh chóng kết thúc chương trình mua vào trái phiếu, sẽ vẫn khó có khả năng gây xáo trộn lớn đến thị trường này.

|

| Nền tảng thương mại vững chắc của châu Á có thể giúp các nước trong khu vực vượt qua tác động từ việc Fed thu hẹp chương trình mua trái phiếu. Ảnh: AFP |

Fed dự kiến tổ chức cuộc họp chính sách tiền tệ hàng tháng trong tuần này, nơi mà Fed được kỳ vọng sẽ mạnh tay cắt giảm mức mua trái phiếu lên 30 tỷ USD mỗi tháng bắt đầu từ tháng 1/2022, gấp đối mức cắt giảm hiện tại. Fed cũng dự kiến sẽ bắt đầu nâng lãi suất từ năm 2022.

Trong cuộc họp chính sách hồi đầu tháng 11/2021, Fed tuyên bố sẽ bắt đầu giảm dần quy mô chương trình mua vào tài sản 120 tỷ USD với lịch trình giảm mua 15 tỷ USD trái phiếu mỗi tháng.

Tuy nhiên, đến phiên điều trần chung với Bộ Tài chính trước Ủy ban Ngân hàng Thượng viện Mỹ gần đây, Chủ tịch Jerome Powell cho biết mức giảm chương trình mua trái phiếu có thể sâu hơn mức 15 tỷ USD/tháng như dự kiến.

Trước đó, để kích thích nền kinh tế và hỗ trợ thị trường tài chính trước tác động của đại dịch Covid-19, Fed đã tung ra ít nhất 120 tỷ USD mỗi tháng để mua vào tài sản, trong đó ít nhất 80 tỷ USD mua trái phiếu kho bạc và 40 tỷ USD còn lại đổ vào chứng khoán đảm bảo bằng thế chấp (MBS).

Năm 2013, Fed đã từng châm ngòi cho "cơn thịnh nộ" trên thị thường sau khi cơ quan này quay ngoắt chương trình mua tài sản. Thị trường khi đó đã rơi vào hoảng loạn và lao dốc sau phen "taper tantrum", một động thái mà Fed xoay trục chính sách tiền tệ, từ nới lỏng sang thắt chặt ngay lập tức.

Sự hoảng loạn của nhà đầu tư khi đó đã gây ra tình trạng bán tháo trái phiếu ồ ạt, khiến lợi suất trái phiếu kho bạc Mỹ tăng đột biến. Khi đó, các thị trường mới nổi ở châu Á đã hứng chịu dòng vốn chảy ra cuồn cuộn và đồng tiền rớt giá sâu, buộc các ngân hàng trung ương ở châu Á phải tăng lãi suất để bảo vệ cán cân luồng vốn của họ.

Còn tình hình hiện nay, ông Heng Koon How, Giám đốc chiến lược thị trường tại Ngân hàng United Overseas Bank (Singapore) đánh giá: "Châu Á nói chung, mà cụ thể là tất cả các ngân hàng trung ương ở khu vực cho đến nay đều đã chuẩn bị rất tốt. Dự trữ ngoại hối của khu vực đang ở mức cao kỷ lục. Định hướng thắt chặt chính sách của Fed cũng đã được truyền thông rộng rãi. Chúng ta sẽ có thể phải xử lý nhiều hơn một chút cái gọi là dòng vốn nóng khi Fed bắt đầu tăng lãi suất".

Cũng theo chuyên gia Heng Koon How, nền tảng cơ bản thương mại vững chắc của châu Á cũng có thể hỗ trợ các nước trong khu vực vượt qua tác động từ việc Fed thu hẹp chương trình mua trái phiếu.

"Châu Á đang phát triển mạnh mẽ về thương mại và theo một nghĩa nào đó, lợi thế này được dẫn dắt bởi Trung Quốc. Các mô hình kinh tế của chúng ta đều hướng đến xuất khẩu và điều đó giúp tạo ra một môi trường vững chắc, củng cố sự ổn định của đồng nội tệ", ông Heng Koon How phân tích.

Tương tự, ông Alexandre Tavazzi, chiến lược gia toàn cầu tại Quỹ quản lý tài sản Pictet Wealth Management, cũng lạc quan cho rằng các quốc gia châu Á có triển vọng tăng trưởng đầy hứa hẹn. Đặc biệt, khu vực Đông Nam Á - nơi bị ảnh hưởng nặng nề bởi đại dịch trong năm 2021 - sẽ là một trong số ít những điểm sáng trên thế giới trong năm 2022 vì triển vọng tăng trưởng là "khá mạnh".

"Các nước ASEAN trở nên nổi bật. Đây là một trong số ít khu vực trên hành tinh sẽ đạt tốc độ tăng trưởng năm 2022 cao hơn năm 2021", ông Alexandre Tavazzi nhận định.

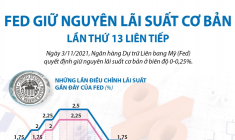

[Infographic] Fed giữ nguyên lãi suất cơ bản lần thứ 13 liên tiếp

Ngày 3/11/2021, Ngân hàng Dự trữ Liên bang Mỹ (Fed) quyết định giữ nguyên lãi suất cơ bản ở biên độ 0-0,25%. Đây là lần thứ 13 liên tiếp Fed...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Tổng Bí thư, Chủ tịch nước Tô Lâm gặp Thống đốc bang New South Wales -

TP. Hải Phòng đề xuất 2 phường, 1 đặc khu đạt chuẩn đơn vị hành chính đặc biệt -

Việt Nam khuyến khích SunRice tăng cường hợp tác trong sản xuất lúa chất lượng cao -

Bộ trưởng Bộ Tài chính làm việc với lãnh đạo Đại học RMIT tại Australia -

Hà Nội công bố 47 quyết định điều động, bổ nhiệm cán bộ chủ chốt -

Lãnh đạo Đảng, Nhà nước viếng Chủ tịch Quốc hội Lào Saysomphone Phomvihane -

Hà Nội quyết liệt tháo gỡ điểm nghẽn để tăng trưởng trên 11%

-

VietinBank ký kết hợp tác với Cục Thuế đồng hành cùng hộ kinh doanh, cá nhân kinh doanh, doanh nghiệp thúc đẩy chuyển đổi số

VietinBank ký kết hợp tác với Cục Thuế đồng hành cùng hộ kinh doanh, cá nhân kinh doanh, doanh nghiệp thúc đẩy chuyển đổi số -

Agribank tiên phong triển khai chương trình tín dụng ưu đãi 70.000 tỷ đồng hướng đến các động lực tăng trưởng kinh tế

Agribank tiên phong triển khai chương trình tín dụng ưu đãi 70.000 tỷ đồng hướng đến các động lực tăng trưởng kinh tế -

Thấy gì từ việc Moody's nâng xếp hạng tín nhiệm cho SeABank?

Thấy gì từ việc Moody's nâng xếp hạng tín nhiệm cho SeABank? -

Sắp có thêm không gian an cư chất lượng cao

Sắp có thêm không gian an cư chất lượng cao -

6 năm liên tiếp Hanel được bình chọn Top 10 Công ty Công nghệ uy tín Việt Nam

6 năm liên tiếp Hanel được bình chọn Top 10 Công ty Công nghệ uy tín Việt Nam -

ASEAN Online Sale Day 2026 chính thức diễn ra trên toàn khu vực

ASEAN Online Sale Day 2026 chính thức diễn ra trên toàn khu vực