Giá vàng hôm nay (8/8): Giá tăng vọt, chuyên gia cảnh báo tâm lý chốt lời

Giá vàng hôm nay (8/8): Giá tăng vọt, chuyên gia cảnh báo tâm lý chốt lời -

Giá vàng hôm nay (8/8): Giá tăng vọt, chuyên gia cảnh báo tâm lý chốt lời

-

Khi ESG dần định hình lại giá trị tài sản

Khi ESG dần định hình lại giá trị tài sản -

Chứng khoán phiên 7/8: Cổ phiếu vốn nhà nước thăng hoa

Chứng khoán phiên 7/8: Cổ phiếu vốn nhà nước thăng hoa -

Điện Máy Xanh chào sàn HoSE: Giải mã 5 trụ cột tạo dòng tiền bền vững cho cổ đông

Điện Máy Xanh chào sàn HoSE: Giải mã 5 trụ cột tạo dòng tiền bền vững cho cổ đông -

Giao dịch tự doanh cổ phiếu giảm mạnh trên HNX và UPCoM -

CUBHCM thúc đẩy chiến lược số hóa lấy khách hàng làm trung tâm

Tiêu điểm ngân hàng tuần qua

Lập chợ cho trái phiếu riêng lẻ; TPBank, KB Kookmin Card, AFS ngắm mua công ty tài chính

T.L

- 19/12/2021 10:43

Thông tin về các thương vụ mua bán, sáp nhập ngân hàng, thị trường trái phiếu doanh nghiệp, vướng mắc số hóa ngân hàng... là tâm điểm nổi bật tuần qua trong lĩnh vực ngân hàng.

TIN LIÊN QUAN

Siết trái phiếu “3 không”, lập chợ cho trái phiếu riêng lẻ

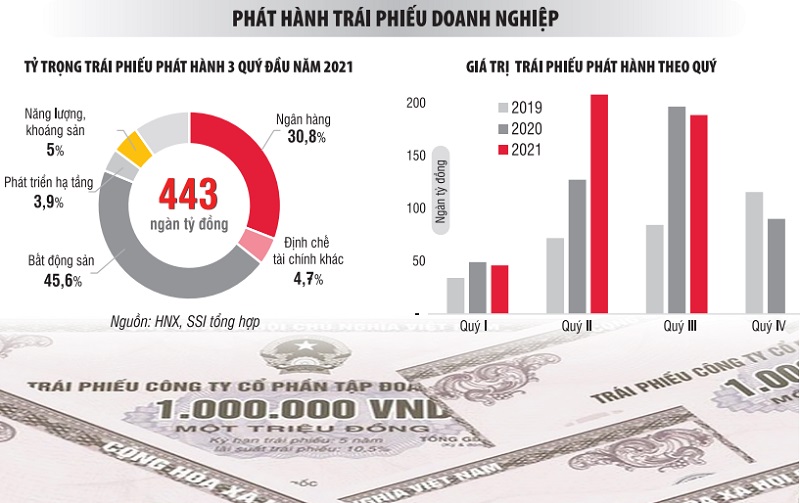

Theo quy định hiện hành, doanh nghiệp phát hành riêng lẻ không cần thiết phải có xếp hạng tín nhiệm. Chính vì vậy, thời gian qua, trái phiếu “3 không” - không tài sản đảm bảo, không xếp hạng tín nhiệm, không bảo lãnh thanh toán - xuất hiện tràn lan trên thị trường, tiềm ẩn rủi ro lớn cho nhà đầu tư.

Thống kê của Bộ Tài chính cho thấy, trong 11 tháng đầu năm nay, 94,5% lượng trái phiếu doanh nghiệp phát hành là trái phiếu riêng lẻ. Trong 826 đợt phát hành trái phiếu doanh nghiệp trong 11 tháng đầu năm, thì có tới 803 đợt phát hành riêng lẻ. Đáng lưu ý, có tới một nửa trái phiếu doanh nghiệp phát hành phát hành không có tài sản đảm bảo. Một nửa còn lại chủ yếu được đảm bảo bằng cổ phiếu của chính doanh nghiệp phát hành hoặc các dự án hình thành trong tương lai, vốn có tính biến động rất cao và giá trị khó định giá chính xác. Thậm chí, trong số hơn 100 doanh nghiệp bất động sản phát hành riêng lẻ đầu năm nay, có tới 26 doanh nghiệp thua lỗ.

|

“Trái phiếu ‘3 không’ tiềm ẩn rủi ro rất lớn, không chỉ cho nhà đầu tư, mà còn cho cả hệ thống tài chính. Việc siết chặt chất lượng trái phiếu riêng lẻ là rất cần thiết, nếu không, chỉ vài doanh nghiệp đổ vỡ là thị trường trái phiếu doanh nghiệp sẽ bị ảnh hưởng nghiêm trọng”, PGS-TS Đinh Trọng Thịnh, chuyên gia tài chính nhận định.

Nhận diện sự bất ổn của thị trường, Bộ Tài chính đang lấy ý kiến về Dự thảo Nghị định sửa đổi, bổ sung một số điều của Nghị định số 153/2020/NĐ-CP về phát hành trái phiếu doanh nghiệp riêng lẻ.

Theo đó, Dự thảo bổ sung quy định, doanh nghiệp phát hành phải có xếp hạng tín nhiệm của tổ chức xếp hạng nếu phát hành trái phiếu không có tài sản bảo đảm, không có bảo lãnh thanh toán, doanh nghiệp phát hành có kết quả kinh doanh của năm liền trước năm phát hành lỗ hoặc có lỗ lũy kế tính đến năm phát hành…

Theo PGS-TS Đinh Trọng Thịnh, quy định trên nếu được ban hành sẽ chặn đứng trái phiếu “3 không” chào bán tràn lan trên thị trường.

Đồng tình với ý kiến này, TS. Lê Xuân Nghĩa, chuyên gia kinh tế cũng cho rằng, chất lượng trái phiếu doanh nghiệp phát hành riêng lẻ ở Việt Nam, nhất là trái phiếu doanh nghiệp bất động sản, đang ở mức cảnh báo do thiếu minh bạch. Thời gian qua, hàng loạt doanh nghiệp bất động sản thua lỗ, đòn bẩy tài chính cao, nhưng vẫn “tay không bắt giặc”, rầm rộ phát hành trái phiếu doanh nghiệp, huy động hàng ngàn tỷ đồng. Đa phần lượng trái phiếu doanh nghiệp này phát hành không có tài sản đảm bảo, không bảo lãnh thanh toán, không được xếp hạng tín nhiệm, cũng không ai quản lý, giám sát dòng tiền sau huy động vốn.

Dự thảo sửa đổi Nghị định 153 cũng bổ sung quy định về đưa trái phiếu riêng lẻ lên sàn giao dịch. Quy định này được giới chuyên gia đánh giá cao. Việc lập sàn giao dịch cho trái phiếu riêng lẻ sẽ tạo ra một chợ giao dịch sôi động cho các nhà đầu tư, làm tăng tính thanh khoản của thị trường này.

Liên quan chất lượng trái phiếu riêng lẻ được niêm yết trên sàn, Bộ Tài chính cho biết sẽ có đưa ra nhiều quy định để chặn trái phiếu rác. Theo Dự thảo của Bộ Tài chính, ngoài trái phiếu riêng lẻ của công ty đại chúng, trái phiếu riêng lẻ của công ty không phải đại chúng chỉ được lên sàn nếu đáp ứng một số điều kiện, như có tài sản đảm bảo hoặc bảo đảm thanh toán toàn bộ gốc, lãi khi đến hạn; doanh nghiệp phát hành trái phiếu có mức vốn điều lệ đã góp tại thời điểm giao dịch trên hệ thống từ 30 tỷ đồng trở lên; hoạt động kinh doanh của năm liền kề trước năm giao dịch trên hệ thống phải có lãi và không có lỗ lũy kế căn cứ trên báo cáo tài chính năm gần nhất được kiểm toán…

M&A công ty tài chính: Cả TPBank, KB Kookmin Card và AFS ngắm mua công ty tài chính HAFIC.

Theo các chuyên gia phân tích MBS, Covid-19 làm thị trường M&A lắng xuống, nhưng các thương vụ M&A dự kiến sẽ nở rộ từ quý 4/2021 với sự tham gia của nhiều nhà đầu tư ngoại.

Trước đó, thị trường M&A công ty tài chính đã dậy sóng với thương vụ SMBC chi gần 1,4 tỷ USD mua lại 49% vốn FE Credit, tiếp đó, Ngân hàng Bank of Ayudhya của Thái Lan chi 69 triệu USD mua lại SHB Finance.

MSB nhận định, từ quý 4/2021 trở đi sẽ có thêm nhiều thương vụ mới. Thương vụ thứ nhất là Ngân hàng MSB đang đàm phán đối tác nước ngoài bán công ty tài chính FCCOM sau khi thương vụ với Hyundai Card không thành.

Ngoài ra, HAFIC đang là tâm điểm chú ý của nhiều tổ chức trong và ngoài nước. Theo MBS, hiện cả TPBank (Việt Nam), Công ty dịch vụ tài chính Aeon AFS (Nhật Bản), KB Kookmin Card (Hàn Quốc) đều đang thể hiện sự quan tâm với CTTC Handico (HAFIC) dù công ty đang bị NHNN kiểm soát đặc biệt từ 2015.

Riêng với TPBank, kế hoạch mua lại một công ty tài chính đã được ngân hàng này thông qua từ năm 2019 nhưng vẫn chưa được hiện thực hóa. Tại Đại hội cổ đông thường niên 2021, lãnh đạo TPBank cho biết ngân hàng đang tiếp tục đàm phán với đối tác để tham gia cơ cấu tại công ty tài chính dưới sự kiểm soát của NHNN.

Trước đó, theo thông tin từ Nikkei Asia, Mizuho Bank dự định đầu tư tối đa 20 tỷ yen (170 triệu USD) để mua 7,5% cổ phần trong M-Service trước cuối năm nay. Mục tiêu của ngân hàng là tận dụng lĩnh vực bán lẻ của M-Service.

Động thái của Mizuho diễn ra trong bối cảnh SMBC - đối thủ đứng trên của Mizuho đang cấp tập mở rộng hoạt động tại Việt Nam. Cuối tháng 10/2021 vừa qua, SMBC đã hoàn tất thương vụ mua lại 49% vốn Công ty tài chính FE Credit với giá gần 1,4 tỷ USD – thương vụ M&A có giá trị lớn nhất trong lĩnh vực tài chính, ngân hàng tại Việt Nam.

Số hóa cho vay, nguy cơ ngân hàng thua kiện vì kẹt khung pháp lý

Rầm rộ đầu tư công nghệ, nhiều ngân hàng, công ty tài chính đã sẵn sàng số hóa hoạt động cho vay. Tuy nhiên, quy định hiện hành vẫn còn nhiều vướng mắc, khiến ngân hàng gặp nhiều rủi ro khi triển khai. Thậm chí, ngay cả eKYC (định danh điện tử) đã có thông tư hướng dẫn cuối năm 2020, hay mã OTP được sử dụng phổ biến lâu nay, song tính pháp lý vẫn chưa vững chắc.

Bà Tôn Thị Hải Yến, Trưởng phòng Pháp chế (Công ty Tài chính Điện lực) cho hay, mặc dù Ngân hàng Nhà nước (NHNN) đã ban hành thông tư cho phép các tổ chức tín dụng sử dụng eKYC, song trong hoạt động cho vay, tổ chức tín dụng lại phải áp dụng Thông tư 39/2016/TT-NHNN hướng dẫn về hoạt động cho vay và thông tư này không có quy định về áp dụng eKYC.

“Thực tế, mỗi ngày, công ty tài chính chúng tôi phát sinh hàng trăm khoản vay, các khoản vay có giá trị chỉ từ 5 triệu đồng đến 50 triệu đồng, lớn nhất cũng chỉ 100 triệu đồng. Số lượng khách hàng lớn, số tiền giải ngân nhỏ, chủ yếu cho vay tín chấp, nên thủ tục giải ngân cần nhanh gọn. Nếu như theo thủ tục truyền thống, thì mất rất nhiều thời gian, công sức. Do đó, chúng tôi rất mong muốn có quy định hợp thức hóa eKYC và các phương thức thẩm định điện tử khác trong hoạt động cho vay để ngân hàng và công ty tài chính có thể áp dụng trong cấp tín dụng trực tuyến”, bà Hải Yến đề nghị.

Không chỉ thiếu hành lang pháp lý số hóa khoản vay, nhiều lãnh đạo nhiều ngân hàng thương mại và công ty tài chính cũng kêu trời vì quy định bắt buộc hợp đồng phải có chữ ký tươi, phải lưu trữ hồ sơ giấy.

Theo quy định, tổ chức tín dụng phải bảo quản, lưu trữ hồ sơ, hợp đồng, chứng từ vay vốn bằng giấy từ 5 năm đến 20 năm. Với lượng hồ sơ tín dụng tăng mạnh hàng năm, đây là áp lực rất lớn với các tổ chức tín dụng. Tương tự, quy định phải có chữ ký tươi cũng làm khó nhiều tổ chức tín dụng trong số hóa hoạt động cho vay.

“Hiện nay, tất cả quy trình, hồ sơ thẩm định chúng tôi đều tiến hành qua mạng, nhưng đến lúc ký hợp đồng thì vẫn bắt buộc phải có chữ ký tươi. Chuyển đổi số kiểu nửa nạc, nửa mỡ như vậy rất khó khăn cho tổ chức tín dụng”, đại diện một ngân hàng TMCP cho hay.

Bà Nguyễn Thị Phương, Giám đốc pháp chế của BIDV cũng cho hay, Thông tư 39/2016/TT-NHNN và các văn bản pháp luật hiện hành đều yêu cầu các hợp đồng, thỏa thuận cho vay phải có chữ ký tươi. Chính vì vậy, dù các tổ chức tín dụng có hệ thống chấm điểm tín dụng, xếp hạng khách hàng, phê duyệt hồ sơ tín dụng tự động…, song lại chưa thể số hóa hoạt động cho vay.

Các thông tư hướng dẫn hoạt động cho vay, hoạt động bao thanh toán, bảo lãnh tín dụng của NHNN đều chưa đề cập việc sử dụng phương thức điện tử trong hoạt động cho vay, bao thanh toán, bảo lãnh.

Theo phản ánh của các ngân hàng thương mại, Luật Giao dịch điện tử ban hành từ năm 2005 trong khi công nghệ 6 năm gần đây đã phát triển như vũ bão, khiến nhiều quy định trở nên lạc hậu. Việc chậm trễ sửa đổi luật này sẽ khiến ngân hàng gặp nhiều khó khăn trong số hóa hoạt động.

HSBC Global Research: Kiều hối và FDI vẫn là điểm sáng của Việt Nam

Theo các chuyên gia phân tích của HSBC, tài khoản vãng lai của Việt Nam có khả năng sẽ thâm hụt trong năm 2021 nhưng sẽ thặng dư trở lại năm 2022. Mặc dù khó khăn vẫn còn rất lớn song nhà đầu tư vẫn rất tin tưởng vào iềm năng tăng trưởng lâu dài của Việt Nam.

Báo cáo cho rằng, Việt Nam có thể thâm hụt tài khoản vãng lai năm 2021 ở mức 0,5% GDP do đã có hai quý thâm hụt thương mại liên tiếp trong quý II và quý III. Thâm hụt từ dịch vụ (du lịch) là nguyên nhân chính dẫn tới tình trạng này.

Dù vậy, tin tốt là động lực tăng trưởng bên ngoài đã hoạt động trở lại sau khi mở cửa nền kinh tế từ ngày 1/10/2021, cán cân thương mại có thể thặng dư trở lại trong quý IV/2021. Trong tháng 10 và 11, cán cân thương mại đat thặng dư cộng dồn 2,8 tỷ USD sau hai quý thâm hụt liên tiếp và góp phần đẩy thặng dư thương mại của cả năm tính đến thời điểm này lên mức 0,9 tỷ USD.

Bên cạnh đó, lượng kiều hối gửi tăng đều đặn cũng là điểm sáng. Bất chấp đại dịch, trong năm 2021, Việt Nam vẫn là nước nhận kiều hối cao thứ ba ở châu Á với tổng giá trị chuyển về đạt 18 tỷ USD, chỉ đứng sau Trung Quốc và Philippines. Trong những giai đoạn như hiện nay, kiều hối ổn định là nguồn hỗ trợ có giá trị cho tài khoản vãng lai của Việt Nam.

Một điểm sáng nữa là vốn FDI duy trì ổn định vẫn là một trụ cột vững chắc hỗ trợ cho cán cân chính của Việt Nam. Bất chấp những biến động khó lường do đại dịch, FDI ròng liên tục duy trì ở mức 6% GDP, tương đương với mức trước đại dịch.

Theo các chuyên gia phân tích của HSBC, đây là một “con át chủ bài” của Việt Nam vì nguồn vốn đầu tư nước ngoài đổ vào lĩnh vực sản xuất đã giúp cải thiện tình hình tài khoản vãng lai của Việt Nam.

Những gián đoạn nặng nề trong chuỗi cung ứng gần đây cũng làm các chuyên gia băn khoăn. Tình trạng số ca mắc mới Covid 19 mỗi ngày tăng trở lại và khó khăn do thiếu hụt lao động trầm trọng.

“Dẫu vậy, chúng tôi vẫn tin rằng các quyết định đầu tư FDI phụ thuộc vào tiềm năng trong trung và dài hạn của nền kinh tế. Vẫn còn nhiều lý do chính đáng để lạc quan về các điều kiện cơ bản của Việt Nam nếu xét tới lợi thế cạnh tranh trong hiệu quả chi phí nhân công, cơ sở hạ tầng được cải thiện, các cụm công nghiệp có sẵn và một loạt hiện định tự do thương mại”, báo cáo nhận định.

Thực tế, nguồn FDI mới đã tăng gần 4% trong tháng 11 so với cùng kỳ năm trước, hơn một nửa trong số đó có được là nhờ gia tăng năng lực trong lĩnh vực sản xuất. Các tập đoàn công nghệ lớn như Samsung và LG đều đã công bố kế hoạch đầu tư mở rộng năng lực sản xuất.

Giao dịch tiền mặt qua ATM giảm từ 26% xuống còn 12%

Theo Công ty cổ phần Thanh toán Quốc gia Việt Nam (NAPAS), ăm 2021, thanh toán điện tử tăng trưởng bùng nổ. Tổng số lượng và giá trị giao dịch xử lý qua hệ thống NAPAS trong năm 2021 tăng trưởng tương ứng 94% về số lượng giao dịch và 131% về giá trị giao dịch so với năm 2020. Số lượng khách hàng phục vụ trong năm 2021 tăng trưởng hơn 80% so với năm 2020.

|

Đặc biệt, tỷ trọng các giao dịch rút tiền mặt qua ATM trên tổng giao dịch xử lý qua hệ thống NAPAS tiếp tục giảm mạnh từ 26% năm 2020 xuống mức 12% năm 2021, phản ánh sự chuyển dịch và phát triển mạnh mẽ của thanh toán không dùng tiền mặt.

Năm 2021 ghi nhận nhiều dự án, sản phẩm mới đã được các Tổ chức thành viên và NAPAS phối hợp cung cấp ra thị trường.

Cụ thể là, cung cấp ra thị trường sản phẩm thẻ tín dụng nội địa, sản phẩm thẻ chip đa ứng dụng tích hợp thanh toán trong giao thông, mở rộng kết nối hạ tầng thanh toán trực tuyến tại Cổng dịch vụ công Quốc gia với 63 bộ ngành địa phương và 40 ngân hàng: mở rộng thành viên kết nối với hệ thống bù trừ điện tử các giao dịch bán lẻ (ACH); chính thức kết nối chuyển mạch các giao dịch nội địa của thẻ quốc tế.

Cùng với đó, Việt Nam chính thức có thương hiệu VietQR ứng dụng chuẩn chung trong thanh toán QR code - là nền tảng để kết nối liên thông thanh toán giữa các ngân hàng và mở rộng kết nối thanh toán xuyên biên giới.

Bên cạnh đó, tiếp nối các chương trình giảm phí trong năm 2020 và các năm trước, trong năm 2021, NAPAS đã thực hiện các đợt miễn, giảm phí lên đến hơn 1.200 tỷ đồng; triển khai chương trình hỗ trợ các ngân hàng chuyển đổi thẻ chip. Tổng số thẻ và thiết bị ATM, POS chuyển đổi trong năm 2021 của các Tổ chức thành viên Napas đạt tỷ lệ tương ứng là 32%, 89% và 96%.

Siết an toàn ATM dịp Tết, thúc nhà mạng nhanh chóng triển khai Mobile Money tại nông thôn

NHNN vừa có văn bản đề nghị các tổ chức tín dụng, các nhà mạng thực hiện tốt công tác thanh toán dịp cuối năm 2021 và Tết Nguyên đán 2022.

Theo đó, với các ngân hàng thương mại, NHNN yêu cầu xử lý kịp thời các vấn đề phát sinh đảm bảo hoạt động của các hệ thống thanh toán, các dịch vụ thanh toán ổn định, an toàn và liên tục. Chủ động xây dựng và triển khai kế hoạch cụ thể về hoạt động ATM dịp cuối năm 2021 và Tết Nguyên đán năm 2022.

Có biện pháp phù hợp đối với ATM tại các địa bàn thường hoặc có dự báo có khả năng xảy ra hiện tượng quá tải do nhu cầu giao dịch của khách hàng tăng đột biến (khu công nghiệp, khu chế xuất) hoặc các địa bàn không có ATM và chi nhánh ngân hàng như: tăng cường hoạt động ATM lưu động (đối với các tổ chức cung ứng dịch vụ thanh toán đã trang bị ATM lưu động);…

Phối hợp chặt chẽ với các đơn vị có liên quan (như tổ chức cung ứng dịch vụ thanh toán, tổ chức cung ứng dịch vụ trung gian thanh toán…) xử lý kịp thời các yêu cầu tra soát, khiếu nại của khách hàng theo quy định; Chủ động theo dõi phản ánh của dư luận về những vấn đề phát sinh trong hoạt động thanh toán liên quan đến đơn vị mình để có biện pháp xử lý hoặc phản hồi thỏa đáng, kịp thời. Tăng cường công tác truyền thông, cảnh báo tới khách hàng trên các phương tiện truyền thông về các phương thức, thủ đoạn tội phạm, hướng dẫn khách hàng cách thức sử dụng dịch vụ, giao dịch thanh toán an toàn dịp cuối năm 2021 và Tết Nguyên đán năm 2022.

Đối với các tổ chức cung ứng dịch vụ trung gian thanh toán, NHNN yêu cầu phải tuân thủ nghiêm các quy định của pháp luật và các văn bản chỉ đạo, hướng dẫn của NHNN. Phảiphối hợp chặt chẽ với các đơn vị liên quan xử lý kịp thời các vấn đề phát sinh đảm bảo hoạt động cung ứng dịch vụ trung gian thanh toán ổn định, an toàn và liên tục; Kiểm tra, rà soát các số liệu giao dịch phát sinh thực tế, đảm bảo chính xác, khớp đúng với số liệu trên sổ sách kế toán và số liệu báo cáo, thống kê; Phối hợp chặt chẽ với các đơn vị có liên quan (như tổ chức cung ứng dịch vụ thanh toán, tổ chức cung ứng dịch vụ trung gian thanh toán…) xử lý kịp thời các yêu cầu tra soát, khiếu nại của khách hàng theo quy định…

NHNN cũng yêu cầu các trung gian thanh toán phải tăng tuyên truyền, cảnh báo tới khách hàng trên các phương tiện truyền thông về các phương thức, thủ đoạn tội phạm, hướng dẫn khách hàng sử dụng dịch vụ, thực hiện giao dịch an toàn trong dịp cuối năm 2021 và Tết Nguyên đán năm 2022.

Riêng với các tổ chức cung ứng dịch vụ Mobile-Money, NHNN đề nghị nhà mạng ưu tiên triển khai dịch vụ Mobile-Money tại các địa bàn nông thôn, miền núi, vùng sâu, vùng xa, biên giới, hải đảo của Việt Nam, đặc biệt địa bàn không có ATM và chi nhánh ngân hàng.

Công ty cổ phần Thanh toán Quốc gia Việt Nam Napas phải kiểm tra các phương án dự phòng; theo dõi, giám sát chặt chẽ, kịp thời xử lý các sai sót, sự cố đảm bảo hệ thống chuyển mạch tài chính và bù trừ điện tử hoạt động ổn định, an toàn, liên tục, đáp ứng nhu cầu giao dịch tăng cao đột biến trong dịp cuối năm 2021, Tết Nguyên đán 2022.

Đồng thời, pharii phối hợp chặt chẽ với các ngân hàng thành viên, các tổ chức cung ứng dịch vụ trung gian thanh toán xử lý và phản hồi kịp thời các yêu cầu tra soát, khiếu nại của khách hàng theo quy định.

Vietcombank chốt danh sách trả cổ tức 12% tiền mặt và 27,6% bằng cổ phiếu

Ngân hàng TMCP Ngoại thương Việt Nam(Vietcombank; HOSE: VCB) vừa thông báo ngày đăng ký cuối cùng để chốt danh sách chi trả cổ tức năm 2019 và năm 2020 là 23/12/2021.

Theo đó, ngày giao dịch không hưởng quyền là 22/12/2021. VietcomBank sẽ trả cổ tức bằng tiền mặt năm 2020 và cổ tức bằng cổ phiếu năm 2019.

Cụ thể, ngân hàng sẽ trả cổ tức bằng tiền mặt vào ngày 5/1/2021 với tỷ lệ 12% (cao hơn phương án chốt tại Đại hội cổ đông thường niên là 8%), mỗi cổ đông sở hữu một cổ phiếu VCB sẽ nhận 1.200 đồng tiền mặt.

Bên cạnh đó, ngân hàng cũng sẽ chi trả cổ tức bằng cổ phiếu năm 2019 với tỷ lệ 27,6% (cổ đông sở hữu 1.000 cổ phiếu sẽ nhận được 276 cổ phiếu mới). Với phương án này, Vietcombank sẽ phát hành hơn 1,02 tỷ cổ phiếu để trả cổ tức từ nguồn lợi nhuận còn lại năm 2019 sau khi chia cổ tức 12% bằng tiền. Sau phát hành, vốn điều lệ của ngân hàng này sẽ tăng thêm 10.236 tỷ đồng lên hơn 47.325 tỷ đồng.

Đây là lần đầu tiên nhà băng này được phép tiến hành chia cổ tức bằng cổ phiếu kể từ năm 2011. Phần lớn cổ tức các năm đều được chia bằng tiền mặt.

Trước đó, BIDV cũng vừa thông báo chi cổ tức năm 2020 tiền theo tỷ lệ 2% (1 cổ phiếu được nhận 200 đồng) và BIDV cổ tức cổ phiếu tỷ lệ 25,77% (100 cổ phiếu được nhận 25 cổ phiếu mới). Ngày đăng ký cuối cùng là 24/12 và ngày tiến hành thanh toán cổ tức bằng tiền mặt là ngày 24/1/2022. Trong đợt chia cổ tức lần này, cổ đông Nhà nước sẽ nhận được hơn 650 tỷ đồng tiền mặt và gần 840 triệu cổ phiếu mới và Keb Hana Bank được nhận hơn 120 tỷ đồng và gần 156 triệu cổ phiếu mới.

Sau khi phát hành, vốn điều lệ của BIDV sẽ tăng thêm 10.365 tỷ lên hơn 50.585 tỷ đồng, vượt qua vốn điều lệ của VietinBank và Vietcombank.

Siết trái phiếu “3 không”, lập chợ cho trái phiếu riêng lẻ

Nhiều khả năng, từ năm 2022, trái phiếu “3 không” sẽ không còn trên thị trường. Hiện tượng bán chui trái phiếu doanh nghiệp riêng lẻ cũng sẽ...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

CUBHCM thúc đẩy chiến lược số hóa lấy khách hàng làm trung tâm -

Nới trần tiền gửi Kho bạc chỉ là giải pháp tạm thời, cả ba điều kiện để giảm lãi suất đều chưa xuất hiện -

Giá vàng hôm nay: Giảm nhẹ, sức mua trầm lắng, thu hẹp khoảng cách với giá thế giới -

Toàn cảnh ngân hàng quý II/2026: LDR hạ về 102,4% nhưng chất lượng tài sản xấu đi, cho vay mua nhà chững lại -

Nam A Bank đón vốn xanh từ Thụy Sĩ, nâng huy động vốn quốc tế lên 350 triệu USD -

PGS-TS. Nguyễn Hữu Huân: Việt Nam cần 700 tỷ USD cho lộ trình Net Zero đến năm 2050 -

Chứng khoán phiên 6/8: Thanh khoản suy yếu, VN-Index giằng co trong biên độ hẹp

-

1  Đề xuất nghiên cứu hình thành 28 khu TOD trên tuyến đường sắt TP.HCM - Cần Thơ

Đề xuất nghiên cứu hình thành 28 khu TOD trên tuyến đường sắt TP.HCM - Cần Thơ -

2  Nền kinh tế tiếp tục duy trì xu hướng tích cực

Nền kinh tế tiếp tục duy trì xu hướng tích cực -

3  Nước rút khởi công cao tốc Bắc Kạn - Cao Bằng vốn 29.300 tỷ đồng vào tháng 12/2026

Nước rút khởi công cao tốc Bắc Kạn - Cao Bằng vốn 29.300 tỷ đồng vào tháng 12/2026 -

4  Đề xuất tiếp tục nới trần tiền gửi Kho bạc Nhà nước để tạo thêm thanh khoản cho ngân hàng

Đề xuất tiếp tục nới trần tiền gửi Kho bạc Nhà nước để tạo thêm thanh khoản cho ngân hàng

-

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 2)

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 2) -

SeABank thông báo mời thầu

SeABank thông báo mời thầu -

Moonfolks đặt cược vào cuộc chơi lớn hơn “giá rẻ, gia công” ở Việt Nam

Moonfolks đặt cược vào cuộc chơi lớn hơn “giá rẻ, gia công” ở Việt Nam -

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 1)

Công ty cổ phần kinh doanh F88 thông báo chào bán trái phiếu ra công chúng đợt 3 (Kỳ 1) -

Dai-ichi Life Việt Nam tiếp tục khẳng định vị thế Top 3 Công ty Bảo hiểm Nhân thọ uy tín 2026

Dai-ichi Life Việt Nam tiếp tục khẳng định vị thế Top 3 Công ty Bảo hiểm Nhân thọ uy tín 2026 -

Tháo gỡ điểm nghẽn, đưa kinh tế số thành động lực tăng trưởng trong kỷ nguyên phát triển mới

Tháo gỡ điểm nghẽn, đưa kinh tế số thành động lực tăng trưởng trong kỷ nguyên phát triển mới