Góc nhìn TTCK tuần 29/06- 03/07: VN-Index khả năng tái tích luỹ với xu hướng lành mạnh

Góc nhìn TTCK tuần 29/06- 03/07: VN-Index khả năng tái tích luỹ với xu hướng lành mạnh -

Góc nhìn TTCK tuần 29/06- 03/07: VN-Index khả năng tái tích luỹ với xu hướng lành mạnh

-

Lãi suất, tín dụng dễ thở hơn - ngân hàng, bất động sản hưởng lợi

Lãi suất, tín dụng dễ thở hơn - ngân hàng, bất động sản hưởng lợi -

LDG đưa ông Nguyễn Khánh Hưng trở lại HĐQT, ước năm 2027 xoá hết lỗ luỹ kế

LDG đưa ông Nguyễn Khánh Hưng trở lại HĐQT, ước năm 2027 xoá hết lỗ luỹ kế -

ĐHĐCĐ IPA: Dự kiến chào bán riêng lẻ 50 triệu cổ phiếu để xử lý nợ trái phiếu

ĐHĐCĐ IPA: Dự kiến chào bán riêng lẻ 50 triệu cổ phiếu để xử lý nợ trái phiếu -

Chứng khoán phiên 26/6: VN-Index tăng điểm, ngược chiều các thị trường lớn châu Á -

Lợi nhuận năm 2025 vượt kế hoạch, PVcomBank tăng trưởng gắn với hiệu quả và an toàn

Mập mờ giảm lãi suất, ngân hàng khó được cấp room tín dụng?

Thùy Liên

- 20/08/2021 09:08

Không loại trừ khả năng, “thành tích” giảm lãi suất cho vay của các ngân hàng thương mại sẽ là một trong những tiêu chí để Ngân hàng Nhà nước cân nhắc nới room tín dụng thời gian tới.

TIN LIÊN QUAN

|

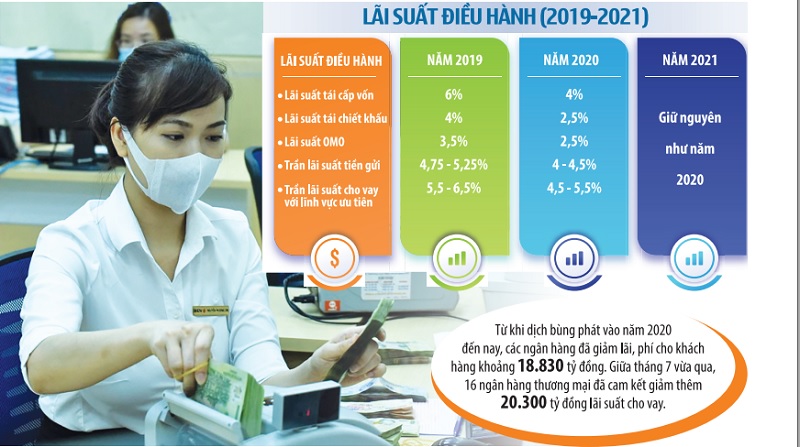

| Lãi suất điều hành của Ngân hàng Nhà nước giảm sâu trong năm 2020, song hiện vẫn giữ nguyên do mặt bằng lãi suất huy động thấp. Ảnh: Đức Thanh. Đồ họa: Đan Nguyễn |

Giảm lãi suất: Hết mập mờ

Đầu tuần này, Ngân hàng Nhà nước ban hành công văn gửi các tổ chức tín dụng, yêu cầu nghiêm túc thực hiện cam kết đồng thuận giảm lãi suất cho vay và cũng là để thực hiện trách nhiệm xã hội trong hỗ trợ khách hàng và nền kinh tế. Công văn này được đưa ra trong bối cảnh nhiều doanh nghiệp than phiền không được ngân hàng giảm lãi suất cho vay.

Thực tế thời gian qua, dù các ngân hàng rầm rộ công bố giảm lãi suất cho vay 1 - 2,5%/năm, áp dụng với các doanh nghiệp bị ảnh hưởng nặng bởi dịch Covid-19, song thực tế giảm ra sao lại không được kiểm chứng.

Phó thống đốc Ngân hàng Nhà nước, ông Đào Minh Tú cho hay, từ khi dịch bùng phát vào năm 2020 đến nay, các ngân hàng đã giảm lãi, phí cho khách hàng khoảng 18.830 tỷ đồng. Giữa tháng 7 vừa qua, 16 ngân hàng thương mại đã cam kết giảm thêm 20.300 tỷ đồng lãi suất cho vay.

Tuy vậy, cho đến nay, mới có 4 ngân hàng thương mại nhà nước (BIDV, Agribank, Vietcombank, VietinBank) công bố cụ thể mức hỗ trợ doanh nghiệp, còn lại (hầu hết là các ngân hàng thương mại cổ phần tư nhân) chưa công bố quy mô giảm ở mức nào và đã thực hiện ra sao.

Được biết, trong năm nay, BIDV, Vietcombank, VietinBank sẽ giảm khoảng 6.000 tỷ đồng thu nhập để hỗ trợ doanh nghiệp. Con số này của Agribank là khoảng 7.500 tỷ đồng.

Trong công văn vừa gửi tới các tổ chức tín dụng, Ngân hàng Nhà nước khẳng định: “Trên cơ sở kết quả giám sát việc thực hiện giảm lãi suất, phí này, Ngân hàng Nhà nước sẽ xem xét và có chính sách khuyến khích, hoặc hạn chế một số nội dung trong hoạt động tín dụng của ngân hàng trong năm 2022”.

Như vậy, không loại trừ khả năng, trong năm tới, một trong những tiêu chí xét duyệt room tín dụng được Ngân hàng Nhà nước thực hiện, bên cạnh các tiêu chí như hiện hành, còn có cả tiêu chí trách nhiệm xã hội của ngân hàng. Cây gậy lãi suất và củ cà rốt room tín dụng đã được Ngân hàng Nhà nước đưa ra hồi tháng 7/2021 khi khuyến khích các ngân hàng thương mại giảm lãi suất cho vay ngay trước thời điểm cấp room tín dụng và giải pháp này sẽ còn được kéo dài trong năm 2022.

Bẫy thanh khoản chực chờ, ngân hàng có thể giảm lãi suất đến đâu?

Ngân hàng thương mại sẽ phải công khai mức giảm lãi suất thời gian tới, nhưng cho dù công khai, chắc chắn không phải khách hàng nào cũng được hỗ trợ giảm lãi suất.

Phó thống đốc Đào Minh Tú cho rằng, giảm lãi vay thể hiện trách nhiệm xã hội của các ngân hàng, song mức hỗ trợ bao nhiêu tùy thuộc quy mô, sức khỏe mỗi ngân hàng và điều kiện từng khách hàng. Khách hàng nào khó khăn nhiều thì giảm lãi suất nhiều, khách hàng nào khó khăn ít thì giảm lãi suất ít.

Trên thực tế, nhiều đề xuất giảm lãi suất của doanh nghiệp rất phi lý. Nhiều doanh nghiệp làm ăn có lãi vẫn đề nghị ngân hàng giảm lãi suất với mức tương đương mức giảm của doanh nghiệp khó khăn. Đặc biệt, Hiệp hội Doanh nghiệp nhỏ và vừa TP. Hà Nội còn kiến nghị hệ thống ngân hàng giảm lãi suất tới 5%, cao hơn cả chênh lệch lãi suất huy động/cho vay (NIM) của các ngân hàng.

Theo các chuyên gia, với mức NIM bình quân xoay quanh 4% như hiện nay, các ngân hàng cùng lắm chỉ giảm thêm 1-2% lãi suất, áp dụng với một nhóm đối tượng nhất định, chứ không thể giảm đại trà. Bởi nếu giảm, dù chỉ 1%, với tất cả dư nợ hiện hữu, ngân hàng có thể rơi vào thua lỗ.

Chẳng hạn, Ngân hàng BIDV đang có tổng dư nợ tín dụng trên 1,2 triệu tỷ đồng, giảm 1% lãi suất cho vay với dư nợ hiện hữu, lợi nhuận BIDV sẽ bốc hơi hàng ngàn tỷ đồng. Tại LienVietPostBank, dư nợ tín dụng nửa đầu năm nay xấp xỉ 191.000 tỷ đồng, nếu giảm lãi vay 1% với tất cả dư nợ, thì ngân hàng sẽ bị bốc hơi ngay 600 tỷ đồng.

Tại Sacombank, tổng dư nợ tín dụng khoảng 355.000 tỷ đồng. Ông phan Đình Tuệ, Phó tổng giám đốc ngân hàng này cho hay, nếu lãi suất giảm 1% với tất cả khoản vay trong vòng 5-6 tháng, thì lợi nhuận của Ngân hàng sẽ giảm trên ngàn tỷ đồng, tương đương 40% lợi nhuận theo kế hoạch bị thổi bay.

Theo ước tính của TS. Cấn Văn Lực, nếu giảm 1% lãi suất cho vay với toàn bộ dư nợ hiện hữu, hệ thống ngân hàng sẽ sụt giảm một nửa lợi nhuận hiện có, trong khi trích lập dự phòng rui ro của một số là ngân hàng là chưa đầy đủ, nợ xấu tiềm ẩn nguy cơ tăng lên chóng mặt.

Miếng bánh hỗ trợ lãi suất của các ngân hàng có hạn, song doanh nghiệp nào cũng muốn hưởng phần lớn là rất khó. Giải pháp duy nhất để lãi suất giảm sâu, giảm rộng là cắt giảm thêm lãi suất điều hành, tạo điều kiện cho ngân hàng thương mại giảm lãi suất huy động. Song với tình hình trong nước hiện nay, khả năng giảm lãi suất huy động hầu như không còn.

Trao đổi với phóng viên Báo Đầu tư, TS. Lê Xuân Nghĩa, chuyên gia ngân hàng cho hay, lạm phát kỳ vọng năm nay 4% (hiện là 3,5%), lãi suất tiết kiệm 5%/năm, thì người gửi tiền chỉ được hưởng lãi suất thực 1%, còn nếu lãi suất tiền gửi xuống sâu, lãi suất thực âm, người dân sẽ rút tiền về kinh doanh chứng khoán, mua trái phiếu, ngoại tệ, bất động sản… Khi đó, hệ thống ngân hàng sẽ rơi vào “bẫy thanh khoản”, bị rút tiền ào ạt.

“Thực tế, lãi suất tiền gửi hiện nay của Việt Nam đã rất gần giới hạn này. Một số ngân hàng nhỏ đã thấy áp lực thanh khoản khá lớn, họ thường đặt lãi suất huy động khá cao, ở mức 6 - 7%, kỳ hạn trên 1 năm. Có nhiều nguyên nhân, trong đó có nguyên nhân là do giãn, hoãn nợ, nên nợ “giãn, hoãn” không thu về được để cho vay tiếp, nên cần có tiền gửi bổ sung để đảm bảo tăng trưởng tín dụng bình thường ở mức bình quân 12 - 13%/năm”, TS. Lê Xuân Nghĩa khẳng định.

Theo tính toán của chuyên gia này, cơ hội để giảm tiếp lãi suất tiền gửi là rất thấp, khoảng 0,5% (khá mạo hiểm), vì vậy, cơ hội giảm lãi suất cho vay cũng khá thấp, khoảng 0,5 - 1%, tùy điều kiện của từng ngân hàng, chứ không thể giảm 3 - 5% như doanh nghiệp mong muốn.

Theo các chuyên gia, giải pháp “thưởng - phạt” của Ngân hàng Nhà nước áp dụng với ngân hàng thương mại liên quan vấn đề giảm lãi suất cho vay dù rất cần thiết trong bối cảnh hiện nay, song lại phi thị trường.

Về lâu dài, để hỗ trợ doanh nghiệp, cần có các gói hỗ trợ tín dụng từ Chính phủ, chứ không thể o ép mãi các ngân hàng trong vấn đề lãi suất. Trên thực tế, ở các quốc gia trên thế giới, việc giảm lãi suất cho vay chủ yếu từ chính sách tài khóa, chứ không phải bằng giải pháp ép ngân hàng hạ thêm lãi suất.

Nhiều ngân hàng có thể rơi vào “tài chính hậu kỳ bất lực”

Thực tế một năm rưỡi qua, các ngân hàng thương mại công bố lợi nhuận rất lớn, song thực chất đây là lợi nhuận bao gồm cả lãi dự thu, chứ không phải tiền thật 100%. Nói cách khác, doanh thu tăng, nhưng phần lớn nhờ thu từ nợ xấu chưa hạch toán nội bảng. Khi dịch Covid-19 đi qua, hết hạn giãn, hoãn nợ, nợ xấu sẽ tăng đột biến trên nội bảng, trích lập dự phòng rủi ro tăng cao, lợi nhuận dự thu giảm mạnh, nhiều ngân hàng có thể rơi vào tình trạng “tài chính hậu kỳ bất lực” nguy hiểm, như đã từng xảy ra vào những năm đầu của thập kỷ qua.

TS. Lê Xuân Nghĩa, Thành viên Hội đồng Tư vấn chính sách tài chính - tiền tệ quốc gia

Thực tế một năm rưỡi qua, các ngân hàng thương mại công bố lợi nhuận rất lớn, song thực chất đây là lợi nhuận bao gồm cả lãi dự thu, chứ không phải tiền thật 100%. Nói cách khác, doanh thu tăng, nhưng phần lớn nhờ thu từ nợ xấu chưa hạch toán nội bảng. Khi dịch Covid-19 đi qua, hết hạn giãn, hoãn nợ, nợ xấu sẽ tăng đột biến trên nội bảng, trích lập dự phòng rủi ro tăng cao, lợi nhuận dự thu giảm mạnh, nhiều ngân hàng có thể rơi vào tình trạng “tài chính hậu kỳ bất lực” nguy hiểm, như đã từng xảy ra vào những năm đầu của thập kỷ qua.

TS. Lê Xuân Nghĩa, Thành viên Hội đồng Tư vấn chính sách tài chính - tiền tệ quốc gia

Có ngân hàng được nới room tín dụng lên hơn 17%, NHNN "thòng" điều kiện giảm lãi vay

Một loạt ngân hàng thương mại cổ phần vừa được NHNN nới room tín dụng, trong đó có ngân hàng được nới room lên tới hơn 17%.

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Góc nhìn TTCK tuần 29/06- 03/07: VN-Index khả năng tái tích luỹ với xu hướng lành mạnh

Góc nhìn TTCK tuần 29/06- 03/07: VN-Index khả năng tái tích luỹ với xu hướng lành mạnh -

Lãi suất, tín dụng dễ thở hơn - ngân hàng, bất động sản hưởng lợi

Lãi suất, tín dụng dễ thở hơn - ngân hàng, bất động sản hưởng lợi -

LDG đưa ông Nguyễn Khánh Hưng trở lại HĐQT, ước năm 2027 xoá hết lỗ luỹ kế

LDG đưa ông Nguyễn Khánh Hưng trở lại HĐQT, ước năm 2027 xoá hết lỗ luỹ kế -

ĐHĐCĐ IPA: Dự kiến chào bán riêng lẻ 50 triệu cổ phiếu để xử lý nợ trái phiếu

ĐHĐCĐ IPA: Dự kiến chào bán riêng lẻ 50 triệu cổ phiếu để xử lý nợ trái phiếu

-

Chứng khoán phiên 26/6: VN-Index tăng điểm, ngược chiều các thị trường lớn châu Á -

Lợi nhuận năm 2025 vượt kế hoạch, PVcomBank tăng trưởng gắn với hiệu quả và an toàn -

Dự báo ROE năm 2026 có thể hơn 40%, F88 được Vietcap nâng giá mục tiêu lên 98.000 đồng/cp -

Từ giải thưởng công nghệ đến cam kết dài hạn tại thị trường Việt Nam của CUBHCM -

ĐHĐCĐ Hạ tầng Gelex: Kế hoạch huy động 3.330 tỷ đồng, dồn lực cho sân bay Gia Bình -

Nam A Bank hợp tác cùng ADB thúc đẩy tài trợ thương mại -

Doanh nghiệp liên quan OnusChain, HanaGold nói gì khi cổ phiếu tiếp tục bị hạn chế giao dịch?

-

1  Lãi suất, tín dụng dễ thở hơn - ngân hàng, bất động sản hưởng lợi

Lãi suất, tín dụng dễ thở hơn - ngân hàng, bất động sản hưởng lợi -

2  Taseco Hải Phòng bất ngờ giải thể; Xây dựng Hòa Bình tính lập Hoa Binh Invest Holdings

Taseco Hải Phòng bất ngờ giải thể; Xây dựng Hòa Bình tính lập Hoa Binh Invest Holdings -

3  TP.HCM sẽ đồng loạt khởi công các công trình trọng điểm vào ngày 1/7

TP.HCM sẽ đồng loạt khởi công các công trình trọng điểm vào ngày 1/7 -

4  Phê duyệt Dự án hoàn chỉnh cao tốc cửa ngõ vùng trung du hơn 21.228 tỷ đồng

Phê duyệt Dự án hoàn chỉnh cao tốc cửa ngõ vùng trung du hơn 21.228 tỷ đồng

-

Phân bón Cà Mau trao thưởng hơn 14 tỷ đồng cho các nhà phân phối

Phân bón Cà Mau trao thưởng hơn 14 tỷ đồng cho các nhà phân phối -

Vedan Việt Nam đạt giải thưởng Doanh nghiệp Trách nhiệm châu Á 2026

Vedan Việt Nam đạt giải thưởng Doanh nghiệp Trách nhiệm châu Á 2026 -

551 dự án, 1.426 mô hình khoa học công nghệ nâng cao sinh kế cho người dân

551 dự án, 1.426 mô hình khoa học công nghệ nâng cao sinh kế cho người dân -

Airwallex huy động 320 triệu USD trong vòng gọi vốn Series H, định giá đạt 11 tỷ USD

Airwallex huy động 320 triệu USD trong vòng gọi vốn Series H, định giá đạt 11 tỷ USD -

LOTTE MART “bắt tay” AgriS, đưa siêu thị chuẩn Hàn về Tây Ninh

LOTTE MART “bắt tay” AgriS, đưa siêu thị chuẩn Hàn về Tây Ninh -

SeABank thông báo mời thầu

SeABank thông báo mời thầu