Techcombank lập kỷ lục 4 năm liên tiếp được vinh danh “Ngân hàng tốt nhất Việt Nam” bởi FinanceAsia

Techcombank lập kỷ lục 4 năm liên tiếp được vinh danh “Ngân hàng tốt nhất Việt Nam” bởi FinanceAsia -

Techcombank lập kỷ lục 4 năm liên tiếp được vinh danh “Ngân hàng tốt nhất Việt Nam” bởi FinanceAsia

-

Chứng khoán phiên 14/7: Đảo chiều cuối phiên, VN-Index tăng điểm

Chứng khoán phiên 14/7: Đảo chiều cuối phiên, VN-Index tăng điểm -

Những ngân hàng đầu tiên công bố lợi nhuận quý II/2026

Những ngân hàng đầu tiên công bố lợi nhuận quý II/2026 -

Hoá chất cơ bản miền Nam bị cưỡng chế tháo dỡ tài sản

Hoá chất cơ bản miền Nam bị cưỡng chế tháo dỡ tài sản -

Cổ phiếu VBB chính thức niêm yết sàn HOSE -

BVBank chào sàn HOSE, giá tham chiếu 13.100 đồng/cp

Hiệp ước vốn Basel là gì, áp dụng tại Việt Nam ra sao?

Trí Dũng (Tinnhanhchungkhoan.vn)

- 24/08/2016 10:35

Năm 1974, tại TP. Basel, Thụy Sĩ, Uỷ ban Basel về giám sát ngân hàng (BCBS) được thành lập bởi ngân hàng trung ương của 10 nước phát triển (G10).. .

TIN LIÊN QUAN

Basel I

Năm 1974, tại TP. Basel, Thụy Sĩ, Uỷ ban Basel về giám sát ngân hàng (BCBS) được thành lập bởi ngân hàng trung ương của 10 nước phát triển (G10). Sau đó, BCBS tiến hành chuẩn hóa các quy định về vốn, đo lường vốn trong ngành ngân hàng. Năm 1988, ủy ban này ban hành hệ thống đo lường vốn và rủi ro tín dụng, trong đó yêu cầu các ngân hàng hoạt động quốc tế phải nắm giữ một mức vốn tối thiểu để có thể đối phó với những rủi ro có thể xảy ra. Tiêu chuẩn an toàn vốn tối thiểu (tỷ lệ vốn bắt buộc tính trên tổng tài sản điều chỉnh theo hệ số rủi ro - CAR) là 8%. Văn bản chuẩn hóa này được gọi là Hiệp ước về vốn của Basel (Basel I), áp dụng trong các nước thành viên G10 kể từ năm 1992, nhưng sau đó có rất nhiều nước khác trên thế giới tự nguyện tuân thủ.

Theo đó, ngân hàng có mức vốn tốt nhất khi có CAR > 10%, có mức vốn thích hợp khi CAR > 8%, thiếu vốn khi CAR < 8%, thiếu vốn rõ rệt khi CAR < 6% và thiếu vốn trầm trọng khi CAR < 2%.

Vốn của các ngân hàng được chia thành 3 loại: vốn cấp 1 (chủ yếu là vốn chủ sở hữu), vốn cấp 2 (nguồn vốn bổ sung có độ tin cậy thấp hơn như nguồn vốn từ phát hành trái phiếu chuyển đổi, vốn tăng do đánh giá lại tài sản, các khoản dự phòng tổn thất chung), vốn cấp 3 (các khoản vay ngắn hạn). Trong đó, vốn cấp 1 phải lớn hơn hoặc bằng vốn cấp 2 cộng vốn cấp 3 và vốn cấp 3 không được xét đến khi tính tỷ lệ an toàn vốn.

Về hệ số rủi ro của tài sản, Basel I đưa ra 4 mức rủi ro cho các loại tài sản là 0%, 20%, 50% và 100%. Liên quan đến rủi ro, năm 1996, Basel I bổ sung rủi ro thị trường, thực thi chậm nhất vào ngày 1/1/1998.

Basel II

Ngày 26/6/2004, phiên bản mới của Basel I được ban hành sau cuộc khủng hoảng ngân hàng những năm 1990. Basel II có hiệu lực từ tháng 1/2007 và được thực hiện theo một lộ trình đến hết năm 2009, sau đó thực hiện đầy đủ kể từ năm 2010. Tỷ lệ vốn bắt buộc tối thiểu vẫn là 8% của tổng tài sản có rủi ro, nhưng rủi ro được tính toán theo 3 yếu tố chính mà ngân hàng phải đối mặt gồm: rủi ro tín dụng, rủi ro vận hành (hay rủi ro hoạt động), rủi ro thị trường và trọng số rủi ro bao gồm nhiều mức, từ 0% đến 150% hoặc hơn. Theo đó, phần mẫu số để tính CAR có một số thay đổi đáng kể.

|

|

* Tỷ lệ dự phòng bảo toàn vốn được lấy từ nguồn vốn cổ phần phổ thông, nhằm đảm bảo các ngân hàng duy trì mức vốn dự phòng cần thiết để bù đắp cho các khoản lỗ trong giai đoạn khủng hoảng kinh tế - tài chính. |

Basel III

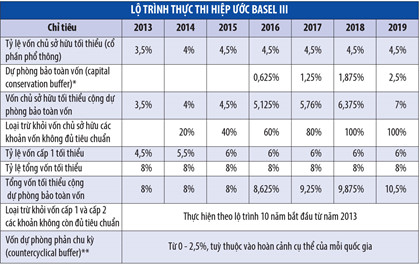

Ngày 12/9/2010, chuẩn mực vốn Basel III được BCBS đưa ra trong bối cảnh các cuộc khủng hoảng tài chính diễn ra trên phạm vi toàn cầu những năm 2007 - 2010, nhằm bổ sung, khắc phục những hạn chế của Basel II, chủ yếu về quản lý thanh khoản, yêu cầu vốn đệm theo chu kỳ của nền kinh tế, giới hạn tỷ lệ đòn bẩy vốn. Basel III có hiệu lực từ năm 2013 và được thực hiện theo một lộ trình đến hết năm 2018, sau đó thực hiện đầy đủ kể từ 1/1/2019 (xem Bảng: Lộ trình thực thi Hiệp ước Basel III).

Hiện tại, các thành viên của BCBS gồm đại diện ngân hàng trung ương hay cơ quan giám sát hoạt động ngân hàng của các nước và vùng lãnh thổ sau: Argentina, Úc, Bỉ, Brazil, Canada, Trung Quốc, Liên minh châu Âu, Pháp, Đức, Hồng Kông, Ấn Độ, Indonesia, Ý, Nhật Bản, Hàn Quốc, Luxembourg, Mexico, Hà Lan, Nga, Ả rập Xê út, Singapore, Nam Phi, Tây Ban Nha, Thụy Điển, Thụy Sĩ, Thổ Nhĩ Kỳ, Vương quốc Anh và Hoa Kỳ.

Lộ trình tuân thủ Basel II của Việt Nam

Việt Nam chưa phải là thành viên của Uỷ ban Basel về giám sát ngân hàng, do đó không bị ràng buộc bởi thời hạn phải tuân thủ các Hiệp ước Basel. Tuy nhiên, trong thời gian qua, Ngân hàng Nhà nước (NHNN) đã ban hành nhiều văn bản luật và quy định theo định hướng Basel II.

Đặc biệt, nhằm phát triển hệ thống các tổ chức tín dụng Việt Nam theo các thông lệ và chuẩn mực quốc tế, Ngân hàng Nhà nước đã xác định lộ trình triển khai tuân thủ Basel II. Theo đó, kể từ tháng 2/2016, 10 ngân hàng gồm: BIDV, VietinBank, Vietcombank, Techcombank, ACB, VPBank, MB, Maritime Bank, Sacombank và VIB thực hiện thí điểm phương pháp quản trị vốn và rủi ro theo tiêu chuẩn Basel II cho đến cuối năm 2018. Sau giai đoạn này, Basel II sẽ được áp dụng rộng rãi tại các ngân hàng thương mại còn lại.

Liên quan đến tỷ lệ an toàn vốn tối thiểu (CAR), năm 1999, Ngân hàng Nhà nước ban hành Quyết định 297/1999/QÐ-NHNN5, quy định CAR là 8%, nhưng phương pháp tính đơn giản và chưa phản ánh chính xác tinh thần Basel I. Năm 2005, Ngân hàng Nhà nước ban hành Quyết định 457/2005/QÐ-NHNN, theo đó CAR vẫn là 8%, nhưng phương pháp tính toán đã tiếp cận tương đối toàn diện Basel I. Năm 2010, cơ quan này ban hành Thông tư số 13/2010/TT-NHNN, nâng tỷ lệ an toàn vốn tối thiểu lên 9% và phương pháp tính toán đã từng bước tiếp cận Basel II. Ngày 20/11/2014, Ngân hàng Nhà nước ban hành Thông tư 36/2014/TT-NHNN (có hiệu lực từ 1/2/2015), tạo lập chuẩn mực mới về quản trị, an toàn hoạt động ngân hàng với các quy định về tỷ lệ an toàn vốn tối thiểu; giới hạn, hạn chế cấp tín dụng; tỷ lệ khả năng chi trả; tỷ lệ tối đa của nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn; giới hạn góp vốn, mua cổ phần; tỷ lệ dư nợ cho vay so với tổng tiền gửi.

Ngân hàng đáp ứng chuẩn Basel II: Vốn ít sẽ gặp nhiều rủi ro

Các ngân hàng đang đứng trước áp lực tăng vốn để đáp ứng chuẩn Basel II. Đây là nhiệm vụ không dễ đối với cả các ngân hàng lớn.

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

BVBank chào sàn HOSE, giá tham chiếu 13.100 đồng/cp -

Giá vàng hôm nay (14/7): Thủng mốc 4.000 USD/ounce khi nhà đầu tư lo ngại Fed tăng lãi suất -

Fitch Ratings lần đầu xếp hạng HDBank, ghi nhận nền tảng tài chính vững mạnh -

Kê khai sai nhiều lần, Hanosimex bị phạt thuế hơn 216 triệu -

Bộ Tài chính đề nghị làm rõ sự cần thiết duy trì Quỹ thực hiện chính sách tiền tệ -

Chứng khoán phiên 13/7: VN-Index về 1.800 điểm -

Ngân hàng Nhà nước đề nghị sửa luật để có cơ chế xử lý khi chi vượt thu

-

Sân chơi "Ngày Dinh dưỡng cộng đồng": Herbalife Việt Nam tiếp sức người trẻ xóa bỏ tình trạng lười vận động

Sân chơi "Ngày Dinh dưỡng cộng đồng": Herbalife Việt Nam tiếp sức người trẻ xóa bỏ tình trạng lười vận động -

Hạ tầng năng lượng thông minh nâng sức hút FDI công nghệ cao

Hạ tầng năng lượng thông minh nâng sức hút FDI công nghệ cao -

Kế hoạch 100 ngày xử lý dứt điểm các điểm nghẽn về chuyển đổi số

Kế hoạch 100 ngày xử lý dứt điểm các điểm nghẽn về chuyển đổi số -

Vedan Việt Nam tổ chức "Tháng hành động về An toàn, Vệ sinh lao động năm 2026"

Vedan Việt Nam tổ chức "Tháng hành động về An toàn, Vệ sinh lao động năm 2026" -

AMY GRUPO tổ chức Investor Roadshow 2026: "Vươn tầm vị thế - Lan tỏa thành công"

AMY GRUPO tổ chức Investor Roadshow 2026: "Vươn tầm vị thế - Lan tỏa thành công" -

Khám phá Da Nang Downtown - Trung tâm vui chơi, mua sắm sôi động

Khám phá Da Nang Downtown - Trung tâm vui chơi, mua sắm sôi động