Dính bê bối 120 tấn thịt heo bệnh, Đồ hộp Hạ Long làm ăn thế nào?

Dính bê bối 120 tấn thịt heo bệnh, Đồ hộp Hạ Long làm ăn thế nào? -

Dính bê bối 120 tấn thịt heo bệnh, Đồ hộp Hạ Long làm ăn thế nào?

-

EVNGENCO3 đặt mục tiêu sản lượng tăng 15,9%, tập trung cho dự án nguồn điện mới

EVNGENCO3 đặt mục tiêu sản lượng tăng 15,9%, tập trung cho dự án nguồn điện mới -

Thép Việt Nam vẫn tiếp tục giao dịch dù không đáp ứng điều kiện đại chúng

Thép Việt Nam vẫn tiếp tục giao dịch dù không đáp ứng điều kiện đại chúng -

PV GAS D không đáp ứng điều kiện công ty đại chúng

PV GAS D không đáp ứng điều kiện công ty đại chúng -

Chủ tịch Nam Việt đăng ký thoái toàn bộ 900.000 cổ phiếu -

DIC Corp hoàn tất mua thêm để nâng sở hữu công ty con DIC Hospitality lên 99,36% vốn

TTC Sugar linh hoạt phân bổ lợi thế thương mại

Chí Tín

- 22/10/2019 14:38

Công ty cổ phần Thành Thành Công Biên Hòa (TTC Sugar, mã SBT, sàn HoSE) mỗi năm phải thực hiện phân bổ lại lợi thế thương mại vài chục tỷ đồng. Lợi thế thương mại cũng là món tài sản được giới đầu tư khá lưu tâm bởi tính chất “mềm dẻo” và “co dãn”của nó.

TIN LIÊN QUAN

|

| . |

Câu chuyện của TTC Attapeu

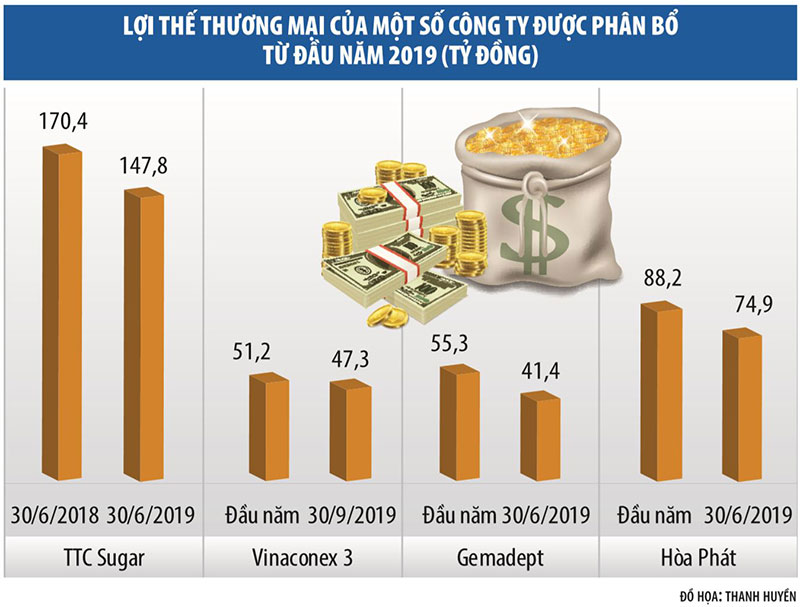

Theo báo cáo tài chính niên độ 2018 - 2019 của TTC Sugar, trong khoản mục tài sản dài hạn khác có một khoản lợi thế thương mại trị giá gần 148 tỷ đồng, giảm hơn 22 tỷ đồng so với trước đó một năm.

Trả lời Báo Đầu tư, đại diện TTC Sugar cho biết, lợi thế thương mại có trên báo cáo tài chính của Công ty được phân bổ theo phương pháp đường thẳng trong thời gian hữu ích được ước tính là 10 năm. Định kỳ TTC Sugar đánh giá tổn thất lợi thế thương mại và nếu có bằng chứng cho thấy số lợi thế thương mại bị tổn thất lớn hơn so với số phân bổ hàng kỳ, thì Công ty phân bổ theo số lợi thế thương mại bị tổn thất ngay trong kỳ phát sinh.

Lợi thế thương mại của TTC Sugar phát sinh từ việc mua các công ty con, trong đó đáng chú ý là khoản đầu tư vào Công ty TNHH Mía đường TTC Attapeu hồi năm 2017. TTC Attapeu tiền thân là một công ty con thuộc sở hữu của Công ty cổ phần Nông nghiệp quốc tế Hoàng Anh Gia Lai (Hoàng Anh Gia Lai Agrico, mã HNG), tên trước đây là Công ty TNHH Mía đường Hoàng Anh Gia Lai (HAGL Sugar). HAGL Sugar là pháp nhân được thành lập tại Việt Nam để đầu tư vào Công ty TNHH Mía đường Hoàng Anh Attapeu, đơn vị sở hữu nhà máy đường và nông trường mía của Tập đoàn Hoàng Anh Gia Lai tại tỉnh Attapeu (Lào).

Năm 2017, Công ty cổ phần Đường Biên Hòa và Công ty cổ phần Thành Thành Công Tây Ninh (2 công ty tiền thân của TTC Sugar) đã cùng nhau chi 1.330,1 tỷ đồng để mua lại 815 tỷ đồng vốn góp (tức 100% vốn điều lệ) của HAGL Sugar. Trong đó, nhóm mua đã mua lại 99,99% vốn góp do HAGL Agrico sở hữu với giá 1.330 tỷ đồng và mua lại 0,013% vốn góp từ một cổ đông thiểu số với giá 110 triệu đồng. HAGL Sugar sau đó được đổi tên thành TTC Attapeu.

Trả lời Báo Đầu tư về phát sinh lợi thế thương mại trong giao dịch mua TTC Attapeu, đại diện TTC Sugar cho biết, lợi thế thương mại phát sinh từ hợp nhất kinh doanh được ghi nhận ban đầu theo giá gốc, là phần chênh lệch giữa giá phí hợp nhất kinh doanh so với phần sở hữu của bên mua trong giá trị hợp lý thuần của tài sản, nợ phải trả có thể xác định được và các khoản nợ tiềm tàng đã ghi nhận. Tại báo cáo tài chính hợp nhất năm tài chính 2018 - 2019, TTC Sugar cho biết, Công ty đã từng điều chỉnh theo giá trị hợp lý tài sản của TTC Attapeu theo Chứng thư thẩm định giá số 177/017/CT/TĐGSG ngày 15/8/2017.

|

Lợi thế và bất lợi thế

Giải thích thêm với Báo Đầu tư về ý nghĩa của lợi thế thương mại, bà Lê Đăng Phương, Phó giám đốc Phòng Nghiên cứu Phân tích thuộc Công ty cổ phần Chứng khoán Bảo Việt (BVSC) Chi nhánh TP.HCM cho biết, thông thường, lợi thế thương mại khi một công ty mua một công ty khác được tính trên cơ sở khoảng chênh lệch giữa tổng giá phí để hợp nhất mà công ty thực hiện mua lại chi trả và giá trị hợp lý của phần sở hữu tương đương tại công ty được hợp nhất (thường xác định trên giá trị tài sản thuần của công ty được mua lại) tại thời điểm diễn ra giao dịch hợp nhất.

Trong thương vụ mua TTC Attapeu, Đường Biên Hòa và Thành Thành Công Tây Ninh (TTC Sugar ngày nay) cũng loại bỏ các khoản nợ tiềm tàng có thể phát sinh. Theo đó, Hoàng Anh Gia Lai Agrico phải cam kết chịu trách nhiệm vô điều kiện và không hủy ngang đối với bất cứ khoản nợ, phạt, bồi thường, nghĩa vụ tài chính… (dù hiện hữu chưa được phản ánh hoặc tiềm tàng) mà TTC Attapeu có nghĩa vụ thực hiện đối với bên thứ ba phát sinh trước đó, nhưng chưa được ghi nhận vào báo cáo tài chính tại thời điểm mua bán.

Nói một cách nôm na là, khi một doanh nghiệp mua một công ty con với giá cao hơn giá trị hợp lý được định giá theo một trong những phương pháp định giá tài sản thông thường, thì khoản chênh lệch đó gọi là lợi thế thương mại. Sở dĩ có sự chênh lệch như trên là các giao dịch kinh tế được thực hiện trên nguyên tắc “thuận mua vừa bán”. Theo đó, các bên có thể mua với giá cao hơn hoặc thấp hơn với giá trị hợp lý tài sản thuần, miễn là trên tinh thần tự nguyện.

Định kỳ TTC Sugar vẫn đánh giá tổn thất lợi thế thương mại tại TTC Attapeu và nếu có bằng chứng cho thấy số lợi thế thương mại bị tổn thất lớn hơn so với số phân bổ hàng kỳ, thì Công ty phân bổ theo số lợi thế thương mại bị tổn thất ngay trong kỳ phát sinh.

Định kỳ TTC Sugar vẫn đánh giá tổn thất lợi thế thương mại tại TTC Attapeu và nếu có bằng chứng cho thấy số lợi thế thương mại bị tổn thất lớn hơn so với số phân bổ hàng kỳ, thì Công ty phân bổ theo số lợi thế thương mại bị tổn thất ngay trong kỳ phát sinh.

Bên mua khi đánh giá được công ty mà họ định mua có thể có những tiềm năng cao hơn so với giá trị thuần có thể tính toán được trên sổ sách thì có thể trả nhiều tiền hơn giá trị thuần của công ty đó, để có thể sở hữu được công ty mà họ mong muốn. Khi đó, lợi thế thương mại phát sinh. Trường hợp ngược lại cũng có các giao dịch mua thấp hơn giá trị tài sản sản thuần, đó là giao dịch mua rẻ, phần chênh lệch thấp hơn đôi khi cũng được giới tài chính gọi là bất lợi thế thương mại hoặc lợi thế thương mại âm.

Phân biệt với tài sản vô hình

Bảng cân đối kế toán năm tài chính 2018 - 2019 của TTC Sugar cho biết, công ty này có tổng giá trị tài sản cố định vô hình là gần 53 tỷ đồng, trong đó nguyên giá tài sản vô hình là 91 tỷ đồng, đã khấu hao 38 tỷ đồng. Theo đó, tài sản cố định vô hình là một loại hình tài sản được hạch toán độc lập với tài sản lợi thế thương mại, các loại tài sản vô hình được tính toán đưa vào tài sản của TTC Sugar chủ yếu là quyền sử dụng đất, phần mềm kế toán và một số loại tài sản vô hình khác.

Vậy tài sản vô hình khác gì so với lợi thế thương mại?

Theo khái niệm tại Chuẩn mực kế toán số 04, tài sản cố định vô hình là tài sản không có hình thái vật chất, nhưng xác định được giá trị và do doanh nghiệp nắm giữ, sử dụng trong sản xuất, kinh doanh, cung cấp dịch vụ hoặc cho các đối tượng khác thuê phù hợp với tiêu chuẩn ghi nhận tài sản cố định vô hình.

Các doanh nghiệp thường đầu tư để có các nguồn lực tài sản cố định vô hình như: quyền sử dụng đất có thời hạn, phần mềm máy vi tính, bằng sáng chế, bản quyền, giấy phép khai thác thuỷ sản, hạn ngạch xuất nhập khẩu, giấy phép nhượng quyền, quyền tiếp thị... Để xác định nguồn lực vô hình thỏa mãn định nghĩa về tài sản cố định vô hình, cần phải xem xét các yếu tố: tính có thể xác định được, khả năng kiểm soát nguồn lực và tính chắc chắn của lợi ích kinh tế trong tương lai.

Khác với tài sản vô hình, lợi thế thương mại thường là những ưu thế mà doanh nghiệp có được về vị trí kinh doanh, danh tiếng và uy tín với bạn hàng, trình độ tay nghề của đội ngũ người lao động, năng lực quản lý của bộ máy điều hành... Lợi thế thương mại cũng được coi là một loại tài sản nằm trong bảng cân đối kế toán, vì nó cũng có thể đem lại lợi ích kinh tế cho doanh nghiệp, nhưng không xác định được rõ ràng như tài sản cố định vô hình.

Ví như việc một giám đốc chi nhánh có nhiều mối quan hệ tốt tại địa phương nơi chi nhánh đó hoạt động. “Tài sản” này có thể coi là một lợi thế thương mại, vì hoàn toàn có khả năng đem lại lợi ích kinh tế cho doanh nghiệp. Nhưng không thể coi đây là tài sản cố định vô hình, vì khó có thể định giá một cách cụ thể bằng các phương pháp định tính, doanh nghiệp cũng không có khả năng kiểm soát rõ ràng với “tài sản” đó.

“Linh hoạt” thích ứng

Chuyện về TTC Attapeu tại TTC Sugar không phải trường hợp hiếm gặp khi phát sinh một nhóm tài sản là lợi thế thương mại. Việc này diễn ra khá phổ biến trong hoạt động kinh doanh, chủ yếu khi một doanh nghiệp thực hiện mua một doanh nghiệp khác.

Ví như Gemadept, lợi thế thương mại phát sinh từ việc đầu tư Công ty cổ phần Cảng Nam Hải và Công ty cổ phần Cảng Nam Hải Đình Vũ lên tới 282 tỷ đồng và đến đầu năm 2019, số lợi thế thương mại cũng đã phân bổ gần hết, chỉ còn 55,3 tỷ đồng và tiếp tục phân bổ 13,9 tỷ đồng, xuống còn 41,4 tỷ đồng vào giữa năm 2019.

Trong khi đó, Công ty cổ phần Tập đoàn Hòa Phát có lợi thế thương mại từ việc mua 4 công ty là Công ty cổ phần Năng lượng Hòa Phát, Công ty TNHH Chăn nuôi Lạc Thủy, Công ty TNHH Dịch vụ Nhơn Trạch và Công ty cổ phần Xây dựng Nhơn Việt. Giá trị gốc các khoản lợi thế thương mại từ việc mua các công ty này là 270,7 tỷ đồng, đến giữa năm 2019 thì đã phân bổ gần 200 tỷ đồng, chỉ còn 74,9 tỷ đồng.

Nhà đầu tư và giới phân tích khi theo dõi hoạt động tài chính của các doanh nghiệp thường khá “để mắt” đến các khoản lợi thế thương mại phát sinh trong báo cáo tài chính của các doanh nghiệp. Bởi lẽ, lợi thế thương mại có những tính chất đánh giá không thể xác định rõ ràng về căn cứ cơ sở (như tài sản cố định vô hình), nên độ “co dãn” của loại tài sản lợi thế thương mại khá rộng, phụ thuộc vào các yếu tố khó đo lường như “kinh nghiệm”, “cảm nhận” của người đánh giá và “thỏa thuận” (giữa bên mua và bên bán).

Trong khi đó, con số lợi thế thương mại có ảnh hưởng trực tiếp đến kết quả kinh doanh của doanh nghiệp. Cụ thể, khi con số này được đánh giá cao đồng nghĩa doanh nghiệp sẽ phải trích định kỳ một khoản chi phí lớn trong suốt thời gian phân bổ lợi thế thương mại. Bà Lê Đăng Phương cho biết, khoản mục lợi thế thương mại trên bảng cân đối kế toán xác định theo các quy tắc thông thường sẽ được khấu trừ và ghi nhận vào chi phí sản xuất - kinh doanh hợp nhất trong kỳ của công ty thực hiện mua lại, thường sẽ ghi nhận vào chi phí quản lý doanh nghiệp.

Trong trường hợp ngược lại, khi 2 bên mua bán xác định lợi thế thương mại âm (bất lợi thế thương mại), thì khoản âm ngay lập tức được tính vào lợi nhuận sản xuất - kinh doanh của bên mua trong kỳ do hoạt động “mua rẻ” đem lại.

Các con số được doanh nghiệp tính toán vào lợi thế thương mại không chỉ cố định sau khi mua bán công ty con, mà có thể tính toán lại trong các kỳ sau và đương nhiên việc tính toán lại có thể làm tăng giảm chi phí quản lý doanh nghiệp của các kỳ đó.

TTC Sugar ký kết hợp tác chiến lược với quỹ Deutsche

Công ty cổ phần Thành Thành Công - Biên Hòa (SBT) vừa tiến hành ký kết hợp tác chiến lược với quỹ Deutsche Investitions-und Entwicklungsgesellschaft...

Bình luận bài viết này

Xem thêm trên Báo Đầu Tư

-

Chủ tịch Nam Việt đăng ký thoái toàn bộ 900.000 cổ phiếu -

DIC Corp hoàn tất mua thêm để nâng sở hữu công ty con DIC Hospitality lên 99,36% vốn -

Thực phẩm Sao Ta ước tính doanh thu năm 2025 đạt 300,53 triệu USD -

Thép Nam Kim tạm dừng kế hoạch phát hành tối đa 4,5 triệu cổ phiếu ESOP -

Thiên Long công bố kết quả kinh doanh 11 tháng: Doanh thu tăng gần 10%, củng cố đà phục hồi -

Xây dựng và Giao thông Bình Dương sẽ chào bán 35 triệu cổ phiếu năm 2026 -

Đại gia Ngô Thu Thuý sắp đưa hơn 56,47 triệu cổ phiếu Âu Lạc lên UPCoM

-

1  TP.HCM sẽ đồng loạt khởi công các công trình trọng điểm vào ngày 1/7

TP.HCM sẽ đồng loạt khởi công các công trình trọng điểm vào ngày 1/7 -

2  Phê duyệt Dự án hoàn chỉnh cao tốc cửa ngõ vùng trung du hơn 21.228 tỷ đồng

Phê duyệt Dự án hoàn chỉnh cao tốc cửa ngõ vùng trung du hơn 21.228 tỷ đồng -

3  Đầu tư 1.819 tỷ đồng xây dựng, cải tạo đường cất hạ cánh sân bay Đà Nẵng

Đầu tư 1.819 tỷ đồng xây dựng, cải tạo đường cất hạ cánh sân bay Đà Nẵng -

4  Diễn biến thương mại nửa đầu năm: Rút ngắn chặng đường chinh phục mốc 1.000 tỷ USD

Diễn biến thương mại nửa đầu năm: Rút ngắn chặng đường chinh phục mốc 1.000 tỷ USD

-

Vedan Việt Nam đạt giải thưởng Doanh nghiệp Trách nhiệm châu Á 2026

Vedan Việt Nam đạt giải thưởng Doanh nghiệp Trách nhiệm châu Á 2026 -

551 dự án, 1.426 mô hình khoa học công nghệ nâng cao sinh kế cho người dân

551 dự án, 1.426 mô hình khoa học công nghệ nâng cao sinh kế cho người dân -

Airwallex huy động 320 triệu USD trong vòng gọi vốn Series H, định giá đạt 11 tỷ USD

Airwallex huy động 320 triệu USD trong vòng gọi vốn Series H, định giá đạt 11 tỷ USD -

LOTTE MART “bắt tay” AgriS, đưa siêu thị chuẩn Hàn về Tây Ninh

LOTTE MART “bắt tay” AgriS, đưa siêu thị chuẩn Hàn về Tây Ninh -

SeABank thông báo mời thầu

SeABank thông báo mời thầu -

Lựa chọn sản phẩm chính hãng - Bước đầu tiên để bảo vệ sức khỏe và quyền lợi người tiêu dùng

Lựa chọn sản phẩm chính hãng - Bước đầu tiên để bảo vệ sức khỏe và quyền lợi người tiêu dùng